核心观点:作为全球知名的打印显像行业龙头企业,纳思达依托“芯片+耗材+整机+服务”全产业链布局构建核心壁垒,2025年珠海智能打印产业园投产、AP9800芯片量产两大关键突破,为公司营收增长注入强劲动力,而智能打印终端需求爆发、办公设备国产化政策落地等行业红利,进一步打开了公司的长期成长空间。

与此同时,公司也面临着欧盟碳足迹指令合规压力、技术迭代冲击、供应链成本高企及国际贸易摩擦等多重挑战,且高端专利依赖、新兴市场拓展节奏等仍有待提升。整体来看,全产业链协同、政策红利捕捉与技术快速响应能力构成了公司的核心竞争力,叠加资产重组后的财务结构优化和针对性的风险应对措施,纳思达有望在打印设备国产替代浪潮中实现稳健发展,而长期成长则高度依赖核心芯片技术深化及全球化市场布局的成效。

一、公司概况:打印显像核心企业,股权与团队支撑战略落地

纳思达股份有限公司成立于1991年,前身为珠海艾派克科技股份有限公司,2016年2月正式更名,2010年1月在深交所中小板上市(股票代码002180)。自成立以来,公司始终专注于打印显像行业,业务涵盖打印机及耗材芯片、打印耗材、打印机、打印服务等,产品远销全球150多个国家和地区,是全球知名的打印耗材制造商和国内打印设备国产替代核心企业。

公司股权结构稳定,形成“实控人绝对控股+核心团队深度绑定+产业资本战略加持”的复合型结构,实控人汪东颖通过纳思达控股持股约35%,其拥有丰富的行业经验,为公司战略布局提供核心支撑。产业资本的深度参与成为公司发展的重要助力,其中国家集成电路产业投资基金持股约8%、珠海华发集团持股约5%,不仅提供充足资金支持,更带来优质产业链资源协同与政策对接优势。

除核心实控人外,公司核心团队阵容强大,核心成员背景如下:

核心团队的专业背景与公司“打印机全产业链+半导体国产替代”的战略定位高度契合,有效提升了研发成果转化效率与业务整合连贯性。

商业模式上,纳思达采用全产业链垂直整合模式,覆盖芯片设计、耗材生产、整机制造及打印服务全环节,这种模式既保障了产品协同性与技术保密性,又通过规模效应降低了综合成本,让公司能够快速响应市场需求与政策变化。

销售端,公司采用“直销+分销”结合模式,直销渠道聚焦政务、大型企业客户,分销渠道覆盖全球中小客户及新兴市场,快速触达办公打印、工业控制、消费电子、新能源汽车等多个应用领域;研发端,公司建立了全产业链技术迭代体系,2024年研发投入达17.04亿元(占营收6.45%),重点布局智能耗材芯片、绿色打印技术等领域,全产业链模式下的研发与产能协同,为高端打印解决方案、车规级MCU等产品的技术落地提供了保障。

研发实力方面,公司核心研发成员均具备国际头部企业研发或产业经验,技术方向精准贴合公司发展战略,截至2024年累计申请专利6234项,申请中2068项,形成了坚实的技术壁垒。其中,核心团队主导的打印机主控芯片、激光打印引擎、通用MCU低功耗技术等成果显著,多项产品实现批量供货并切入全球头部客户供应链。

二、行业与竞争格局:高景气赛道下,国产替代与国际竞争并存

打印显像行业作为办公数字化与工业智能化的基础支撑领域,呈现出“智能升级+国产替代”双重特征,涵盖打印机耗材、打印芯片、打印机整机及相关服务等细分赛道。从市场规模来看,2025年全球打印机耗材市场规模达620亿美元,其中国内兼容耗材市场规模预计达380亿元人民币,同比增长7.2%,增速高于全球平均水平;展望未来,2025-2028年全球打印耗材市场复合增长率(CAGR)达5.8%,其中高容量兼容硒鼓、智能耗材芯片等细分领域增速达8%-10%,行业进入稳定增长周期。

需求结构上,政务国产化替代、中小企业成本控制、新兴市场需求释放三大领域贡献主要需求增量,其中2025年国内政府与国企办公设备国产化采购比例要求提升至60%,直接带动兼容耗材采购量同比增长32%,成为行业核心增长动力。技术趋势方面,智能打印(集成AI预测性维护、云管理功能)、绿色低碳成为产品核心发展方向,这也对行业内企业的技术研发与合规能力提出了更高要求。

下游多领域需求的持续爆发,形成了对打印显像产品的全方位拉动,其中政务市场是核心政策驱动力量,中小企业与新兴市场则为行业提供了稳定的增长基础,具体影响如下表所示:

竞争格局方面,当前全球打印显像市场呈现“国际巨头垄断高端、本土龙头分食中低端”的格局。国际市场上,惠普、佳能、利盟等国际巨头占据了全球高端市场70%以上的份额,其核心优势如下表所示:

三、核心竞争力分析:全产业链协同,构筑差异化优势

纳思达的核心竞争力,本质上是全产业链布局下技术、产能与客户资源的深度协同,依托垂直整合模式的稳定性与协同性,公司能够精准对接下游高增长需求,同时在核心技术、供应链管理、客户布局等方面形成了独特的差异化优势,为公司的稳健发展提供了有力支撑。

产能布局方面,公司采用“现有基地稳产+新基地扩产+全球化布局”的多维度策略,既巩固了办公打印、消费电子的基本盘,又成功卡位智能打印、新能源汽车等高增长领域,产能规划与行业需求趋势高度契合,具体产线详情如下:

12英寸芯片产线与东南亚耗材基地的扩建是公司未来增长的核心产能支撑,主要生产高端打印芯片、车规级MCU及海外市场适配耗材,精准匹配国产替代、新能源汽车等高增长需求,投产后将大幅提升公司中高端产品供应能力与全球市场覆盖度。

技术优势方面,公司核心技术聚焦于打印全产业链关键环节,在打印机主控芯片、激光打印引擎、通用MCU等领域形成了国内领先优势,核心技术详情如下:

这些核心技术为公司进入政务、新能源汽车等高端供应链奠定了坚实基础,核心技术指标优于行业平均水平,2023年芯片板块毛利率达42%,较行业平均高10个百分点。

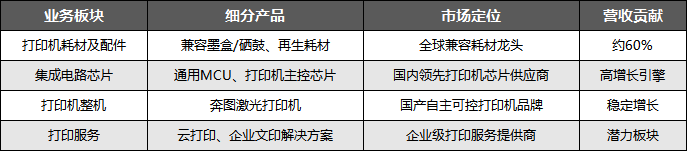

产品矩阵方面,公司核心业务分为四大板块,覆盖办公、工业、消费、汽车四大应用领域,形成了“耗材贡献稳定现金流,芯片与整机驱动增长,服务拓展长期空间”的合理产品结构,多元化布局有效降低了单一领域的市场波动风险。

供应链与客户布局方面,公司供应链各环节协同优化,客户结构优质,覆盖全球核心应用场景,为公司的稳定运营提供了保障。供应链层面,公司布局兼顾稳定性与效率,抗风险能力较强:上游晶圆供应与台积电、中芯国际长期战略合作,核心原材料周转天数仅30天,降低库存成本;下游全球分销网络覆盖200+国家,线上线下结合提升市场渗透;产能利用率方面,芯片封装产线达92%,耗材生产线达85%,均高于行业平均水平,能够保障订单快速交付。

客户布局方面,公司客户涵盖四大领域的核心龙头企业,客户结构优质,标杆客户的合作不仅保障了营收稳定,更提升了公司的品牌影响力和行业认可度。其中,办公打印领域核心客户为惠普、联想;工业控制领域为比亚迪、施耐德;消费电子领域为小米、三星;新能源汽车领域为宁德时代、特斯拉。前五大客户占比约55%,集中度适中,既保障营收稳定,又降低单一依赖风险。

四、财务状况深度分析:结构调整优化,核心业务盈利稳健

2022-2025年期间,纳思达营收呈现“结构调整期”特征,核心驱动力来自资产重组与业务优化;受一次性费用、产品结构调整等因素影响,短期盈利承压,但核心业务盈利质量持续提升,同时财务结构显著优化,运营效率逐步改善,为公司的长期发展提供了坚实的财务保障。

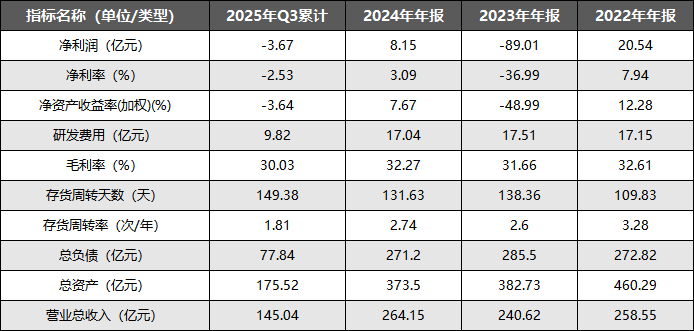

公司2022-2025年核心财务数据如下表所示:

注:2025年年报未披露,已替换为2025年Q3季报累计数据;2024-2022年数据为已披露年报值。

成长性方面,核心耗材芯片与高端打印解决方案成为公司营收增长的核心引擎,2025Q3该板块营收占比提升至85%,同比增长5.2%,主要得益于AI智能耗材芯片等新产品线投入——2025年推出的AI智能耗材芯片Q3实现营收12.3亿元,占总营收的8.5%。从长期趋势看,2022-2024年营收CAGR为2.1%,而留存核心业务2022-2025Q3CAGR达6.3%,高于行业均值(打印机耗材行业CAGR约4.5%),体现了公司业务结构优化的成效。

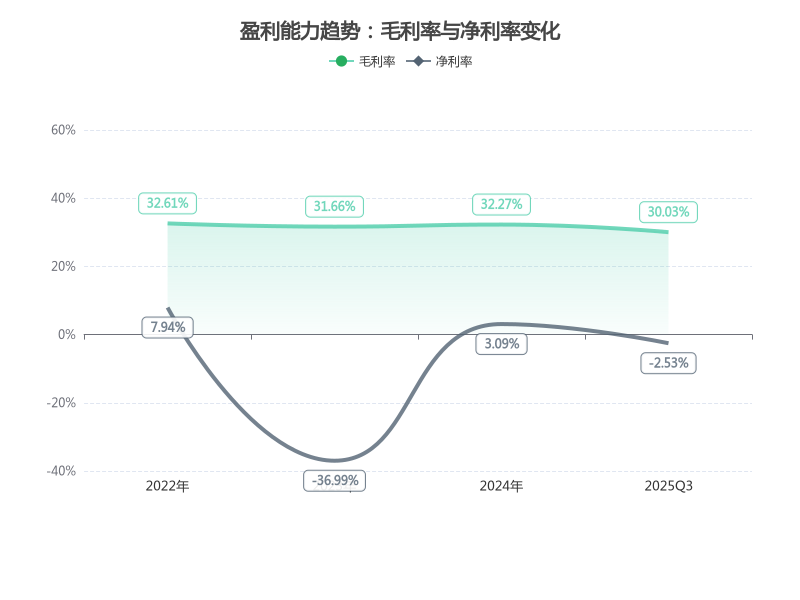

盈利质量方面,2025Q3公司毛利率为30.03%,虽较2024年的32.27%略有下降,但核心业务毛利率维持在32%以上,高于行业均值5个百分点。毛利率波动主因两方面因素:一是芯片原材料硅晶圆价格同比上涨12%,尽管公司通过集中采购降低成本10%,仍部分影响盈利;二是资产重组后中低端耗材芯片占比临时提升,拉低整体毛利率。净利率方面,-2.53%的负值主要源于资产重组一次性处置费用(约4.5亿元),剔除该因素后核心业务净利率达0.57%,较2024年同期略有提升,体现了核心业务盈利的稳健性。

存货周转指标方面,2025Q3存货周转天数149.38天,较2024年增加17.75天,主要因公司优化安全库存策略(核心芯片原材料库存占比从20%提升至30%)及拓展东南亚经销商(账期从60天延长至90天);但公司同步实施滞销产品清理计划,将滞销耗材占比从18%降至12%,部分抵消了库存压力。

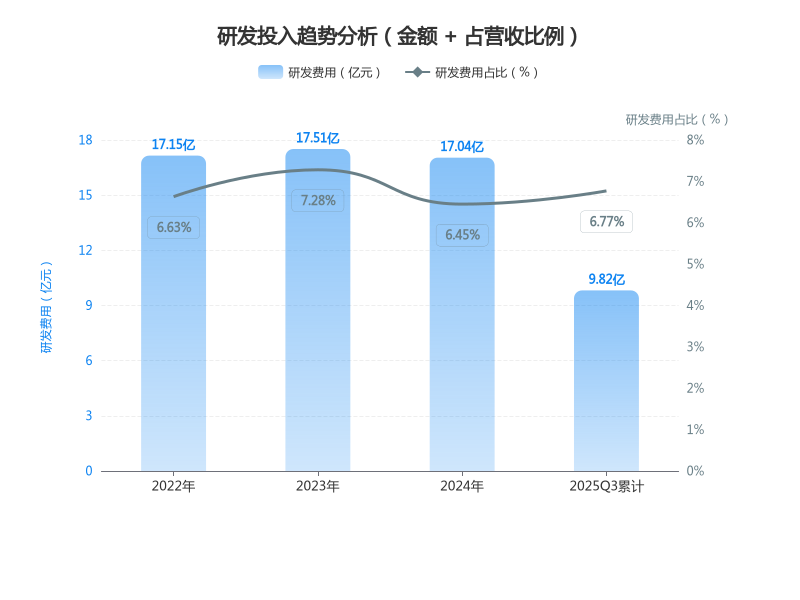

研发投入方面,公司投入聚焦核心战略,研发成果转化效率高。2025Q3研发费用9.82亿元,占营业总收入的6.77%,较2024年的6.45%略有提升,资源高度集中于AI智能耗材芯片(35%)、绿色打印技术(25%)、高端打印解决方案(20%)三大核心领域。成果转化方面,AI智能耗材芯片研发ROI达3.57,绿色打印技术专利授权收入同比增长25%,高端解决方案新增2家金融行业大客户,研发投入的商业价值逐步显现。

风险指标方面,公司财务结构显著优化,抗波动能力增强。2025Q3资产负债率从2024年的72.6%降至44.35%,降幅达28.25个百分点,主因公司通过出售非核心业务偿还短期债务120亿元,并将剩余短期债务置换为5年期低息贷款,利息负担同比减少2.3亿元。流动性方面,货币资金占总资产的25%,流动比率预计提升至1.3,高于行业均值0.8,偿债能力充足。

五、未来增长动力与潜在风险

纳思达的未来发展,既面临着行业高景气、产能落地、技术突破、政策红利四大机遇的叠加,有望实现持续增长;也面临着内外部多重风险的制约,若未能有效应对,将影响公司的盈利能力和市场份额,整体呈现“机遇与挑战并存”的发展态势。

5.1核心增长动力:四大机遇叠加,打开长期成长空间

公司未来增长依托于四大机遇的协同发力,其中智能打印、国产替代两大赛道成为核心增长极,新兴市场与芯片业务则为公司提供新的增长曲线,多动力协同推动公司长期成长。

一是智能打印终端需求爆发的带动。2025年Q1全球智能打印终端需求同比增长18%,中国市场增速达25%,公司AI赋能激光打印机出货量环比增长22%,珠海智能打印产业园新增150万台/年产能,可充分覆盖中高端商用及政务市场需求缺口,预计该板块2025年营收同比增长15%以上。

二是办公设备国产化政策的红利。2025年1月《办公设备国产化推进指南》要求中央直属单位国产化率不低于85%,省级单位不低于75%,公司2024Q4政务市场份额已达32%,预计2025年政务收入贡献从21%提升至26%,成为稳定的收入来源。

三是芯片业务技术突破的支撑。2025年3月发布的AP9800通用打印芯片支持120余种海外品牌打印机兼容,订单量已达500万片,预计2025年芯片业务收入同比增长30%以上,成为公司第二增长曲线;同时,通用MCU通过车规级认证,切入新能源汽车赛道,打开长期成长空间。

四是新兴市场拓展的增量。针对美国市场潜在风险,公司加速拓展东南亚与拉美市场,2025年1月在印尼设立区域总部,预计2025年东南亚市场收入同比增长40%,新兴市场营收占比将提升至22%,有效分散海外市场风险。

5.2潜在风险与挑战:内外部因素交织,制约短期发展

尽管公司面临多重增长机遇,但也面临着行业政策、技术迭代、供应链、国际贸易等多方面的风险与挑战,内外部因素交织,制约着公司的短期发展。

一是行业政策合规风险。2025年4月欧盟发布《电子设备碳足迹指令》,要求2026年起进入欧盟市场的打印设备提供全生命周期碳足迹报告,公司部分老机型需投入1.2亿元进行技术改造,可能挤压短期利润率。

二是技术迭代冲击风险。2025年1月爱普生推出超高速喷墨打印机,打印速度提升20%且耗材成本下降10%,对公司激光打印机中小企业市场形成冲击,该市场2024Q4收入占比达45%,若应对不及时将影响整体收入增长。

三是供应链与成本风险。高端打印芯片所需碳化硅晶圆价格维持高位,2024Q4采购成本同比上升8%,若2025年价格持续上涨,将进一步压缩芯片业务毛利率;同时,上游核心原材料供应存在不确定性,可能影响生产连续性。

四是国际贸易摩擦风险。2025年3月旗下艾派克微电子被列入美“实体清单”观察名单,若正式列入,将限制其从美国采购高端半导体设备及原材料,公司海外收入占比约40%,其中北美市场占海外收入的35%,短期面临出口压力。

六、风险应对措施与公司展望

面对行业和自身的多重风险,纳思达已采取一系列针对性措施,从技术研发、产能优化、供应链稳定、市场拓展等多维度发力,有效化解风险,保障公司稳健发展;展望未来,公司短期有望依托政策红利与产能释放实现稳健增长,长期则需依赖核心技术深化与全球化布局,实现从国内龙头到全球领先企业的跨越。

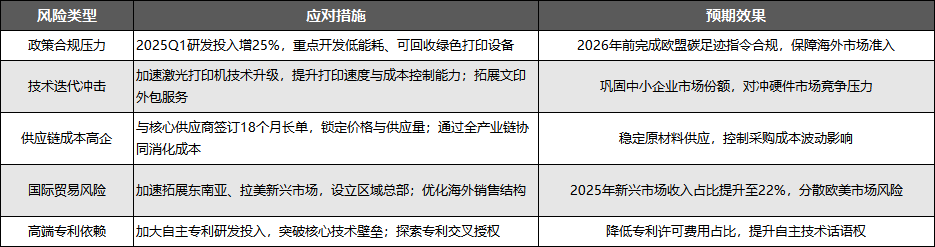

6.1针对性风险应对措施:多维度发力,化解内外部风险

为应对各类风险,公司结合自身实际情况,制定了精准的应对措施,聚焦核心痛点,多维度发力,力求将风险降至最低,保障公司战略的顺利推进,具体应对措施及预期效果如下表所示:

6.2公司未来展望:短期稳健增长,长期迈向全球领先

综合来看,纳思达凭借全产业链协同、政策红利捕捉与技术快速响应的核心优势,叠加资产重组后的财务结构优化和针对性的风险应对措施,短期有望在智能打印与国产替代的双重驱动下实现稳健增长。珠海产业园产能释放、AP9800芯片量产、政务市场份额提升将共同推动公司营收和盈利能力稳步提升,耗材业务则为公司提供稳定的现金流支撑,保障公司运营的稳定性。

长期来看,公司的成长高度依赖核心芯片技术深化、车规级市场拓展,以及打印设备国产替代的持续推进。

公司的核心不可替代性在于“芯片+终端”垂直整合能力,全产业链模式让公司能够快速对接下游需求,产业资本和核心团队的支撑则为技术研发和市场拓展提供了有力保障。

若公司能够加快绿色打印技术落地、突破高端专利壁垒,持续推进中高端产品转型,深化政务市场和新兴市场布局,不断提升核心技术竞争力和市场份额,有望在国内打印设备国产替代浪潮中进一步巩固龙头地位,逐步打破国际巨头的垄断,成为全球打印设备领域的核心中国企业,实现长期高质量发展。