近年来,国内半导体、显示面板产线建设极大拉动了国产设备需求,并带动上游先进结构陶瓷市场需求快速增长,受益于此,中瓷电子、富创精密、富乐德、珂玛科技等公司实现营收规模快速增长,并陆续开启IPO的征程。

据笔者查询发现,相较于同行可比公司,珂玛科技存在“重销售轻研发”的情况,导致其存货及应收账款一直处于居高不下的局面,其经营活动现金流也在快速下降。

重营销轻研发

珂玛科技主要从事于先进陶瓷材料零部件的研产销以及泛半导体设备表面处理服务,主要产品包括先进陶瓷材料零部件等,并为客户提供精密清洗、阳极氧化和熔射等表面处理服务。

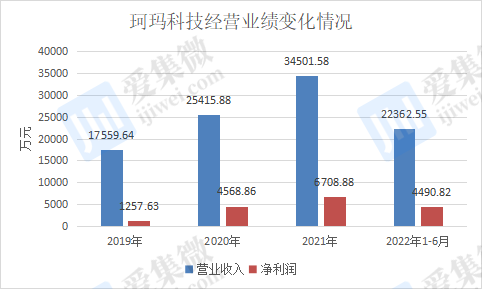

2019年至2022年上半年(简称:报告期内),珂玛科技营业收入1.76亿元、2.54亿元、3.45亿元、2.24亿元,2020年、2021年营收同比增长分别为44.74%和35.75%。可以看出,虽然营收规模逐年上涨,但增速却出现下滑。

而其净利润分别为1257.63万元、4568.86万元、6708.88万元、4490.82万元,2020年、2021年净利润同比增长分别为263.29%和46.84%。相较于营收增速,其净利润增速更是出现明显的下滑趋势。

而从招股书支出项目中不难看出,导致净利润承压的主要原因在于营销费用的水涨船高。在扣除2019年度在销售费用核算的运费后,珂玛科技报告期内销售费用分别为946.69万元、1307.58万元、1492.40 万元和818.18万元,呈逐年上升趋势。

其中,销售费用中“业务招待费”和“推广服务费”合计为466.35万元、690.62万元、626.98 万元和222.37万元,三年半超两千万元。

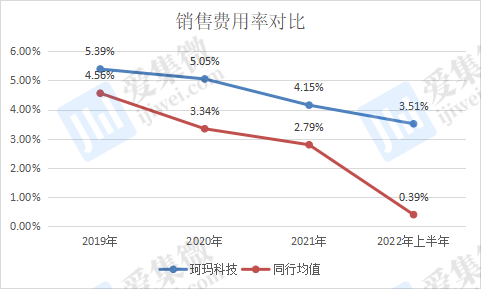

报告期内,剔除股份支付费用及运费后,珂玛科技销售费用率分别为5.39%、5.05%、4.15%、3.51%,而同行业可比公司销售费用率分别为4.56%、3.34%、2.79%、0.39%,均高于同期同行可比公司均值。

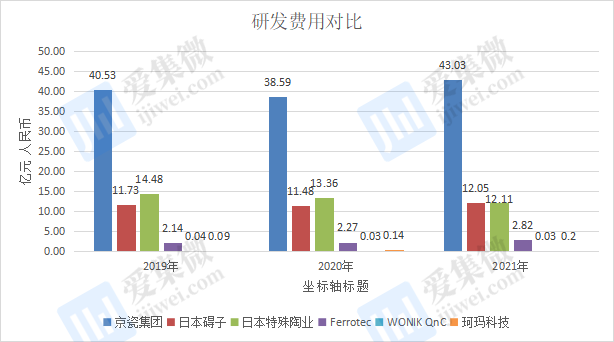

相对而言,珂玛科技的研发费用却相对较低。以2021年为例,珂玛科技的研发费用仅为0.2亿元,而京瓷集团、日本碍子、日本特殊陶业、Ferrotec的研发费用分别为43.03亿元、12.05亿元、12.11亿元、2.82亿元,均远高于珂玛科技。

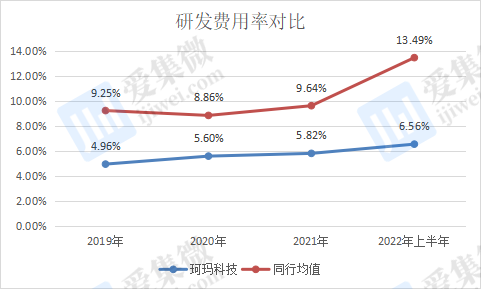

同时,其研发费用率也远低于同行可比公司。报告期内,珂玛科技研发投入分别为公司研发费用分别为870.28万元、1424.08万元、2007.04万元、1467.38万元,占营业收入的比例分别为4.96%、5.60%、5.82%、6.56%。而同比可比公司的研发费用率均值分别为9.25%、8.86%、9.64%、13.49%,远高于珂玛科技。

由于研发投入不足,珂玛科技在业务规模、技术能力、品牌知名度和客户资源等方面,与同行业知名企业相比存在较大的差距,导致其核心产品市场占有率较低。

根据弗若斯特沙利文数据,2021年全球先进结构陶瓷市场规模达约1067亿元,先进陶瓷材料零部件市场主要由国际厂商主导,珂玛科技先进陶瓷材料零部件收入2.07亿元,全球市场占有率仅约0.19%。

而在表面处理服务领域,随着现有企业不断扩大产能,以及新进入者持续进入,行业整体竞争有所加剧,部分细分市场出现了较为激烈的价格竞争。2019年至2021年,珂玛科技TFT-LCD设备表面处理服务价格每年下降水平在5%至20%,OLED设备表面处理服务价格每年下降水平在10%至30%,其中少部分超过30%。

未来,随着国内同行业竞争企业的增加,珂玛科技将面临服务价格下降超预期并压缩公司的利润空间的风险,进而导致公司业绩下滑。

应收账款及存货高增,现金流恶化

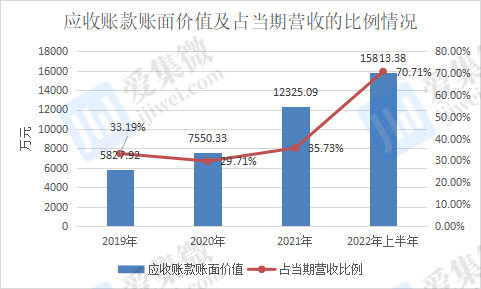

珂玛科技“重营销”策略带动营收增长的同时,其应收账款也快速增长。报告期各期末,珂玛科技的应收账款账面价值分别为5827.92万元、7550.33万元、12325.09万元和15813.38万元,占各期营收的比例分别为33.19%、29.71%、35.73%和70.71%。应收账款占营收的比例不仅相当高,且应收账款的增速远超营收的增速。

正常情况下,应收账款的变化幅度应与营业收入的变化一致;如果应收账款增速高于营业收入的增速,可能是因为公司放宽信用条件以刺激销售,也有可能公司人为通过‘应收账款’科目虚构营业收入。

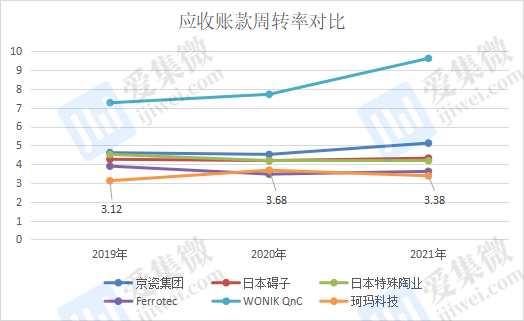

需要指出的是,珂玛科技应收账款的变现能力远弱于同行。2019-2021年,珂玛科技的应收账款周转率分别为3.12、3.68、3.38、3.11,除了2020年略高于Ferrotec;其应收账款周转率均远低于同期的同行业可比公司。

为此,报告期内,珂玛科技应收账款坏账准备计提金额也在逐年递增,分别为189.18万元、233.49万元、281.43万元和359.58万元。其中,德豪光电、美和光电、蚌埠三颐半导体等公司因财务状况困难,存在无法收回的情形。

其也坦承,如果公司采取的收款措施不力或客户经营状况发生不利变化,则公司应收账款发生坏账风险的可能性将会增加。

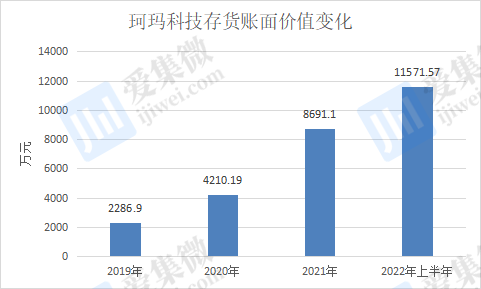

与此同时,“轻研发”也导致珂玛科技产品竞争力下降,其产品存货金额快速上升。报告期各期末,公司存货账面价值分别为2286.90万元、4210.19万元、8691.10万元和11571.57万元。

存货高企的珂玛科技,其存货周转率也呈现下滑趋势。报告期内,其存货周转率分别为3.67、3.90、2.74、2.29,于2020年起快速下降。

报告期各期末,珂玛科技计提跌价准备金额分别为693.00万元、627.36万元、829.99万元和850.71万元。其称,若未来公司存货无法顺利实现销售,且其价格出现迅速下跌的情况,将增加计提存货跌价准备的风险,对公司经营业绩产生不利影响。

值得一提的是,伴随着存货余额及应收账款高企,其经营活动产生的现金流也受到影响。报告期内,珂玛科技经营活动产生的现金流量净额分别为3459.27万元、4297.66万元、197.96万元和-915.42万元,于2020年起快速下降。

正因为如此,珂玛科技为了满足生产经营资金需要,其纷纷进行融资。在IPO前,其出现多次引进外部股东进行融资。同时,公司此次IPO拟使用1.50亿元募集资金补充流动资金。

整体来看,珂玛科技的经营性现金流持续恶化,其资金运转存在一定压力。加之高比例的存货及应收账款,一旦公司资金不能及时收回或存货难以快速变现,珂玛科技或许会出现资金链断裂等风险。