继智驾产业链企业纷纷启动IPO之后,近期中国资本市场再迎来机器人产业链企业上市潮,在无锡中鼎、极智嘉、越疆科技、节卡机器人、海康机器人、优必选、因立夫等设备商IPO带动下,浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)等核心零部件供应商也启动了IPO计划。

与近期多数机器人产业链企业选择登陆港股市场不同,环动科技于11月25日选择冲刺科创板。近日笔者翻阅其IPO招股书发现,环动科技RV减速机本土企业市占率第一的背后,产品结构单一、业绩高度依赖大客户等问题仍有待解决。

产品结构单一

减速机是机器人成本占比最高的核心部件,平均成本占整台工业机器人成本的比重约35%。减速机根据类型主要分为行星减速机、锥齿轮减速机、谐波减速机、微型摆线减速机、RV减速机、斜齿轮减速机等,其中又以谐波减速机和RV减速机最为常见,前者主要应用于小臂、腕部、手部等负载6kg以下的场景,后者几乎统治基座、腰部、大臂等20kg以上高负载场景,6kg-20kg负载场景则是两种减速机搭配使用。

虽然我国早已是机器人产销大国,但过去较长一段时间内,我国的减速机严重依赖日本供应商,哈默纳科、纳博特斯克分别在谐波减速机和RV减速机领域占据统治级地位。随着绿的谐波等本土谐波减速机企业强势崛起,我国打破了国际大厂一家独大的局面,不过在RV减速机领域,本土企业仍长期处于追赶阶段。

鉴于RV减速机国产化不足的现状,双环传动很早就开展技术研发,并于2017年取得产业化突破,次年开始贡献营收,随后双环传动的RV减速机进入快速发展阶段。伴随RV减速机业务持续增长,双环传动于2020年4月筹划设立环动有限,次月正式成立,至2023年8月,环动有限完成股份制改造。

从发展历程可知,RV减速机业务快速发展是促成环动科技独立运营的重要原因,截至目前,RV减速机业务几乎仍是环动科技的单一营收来源。

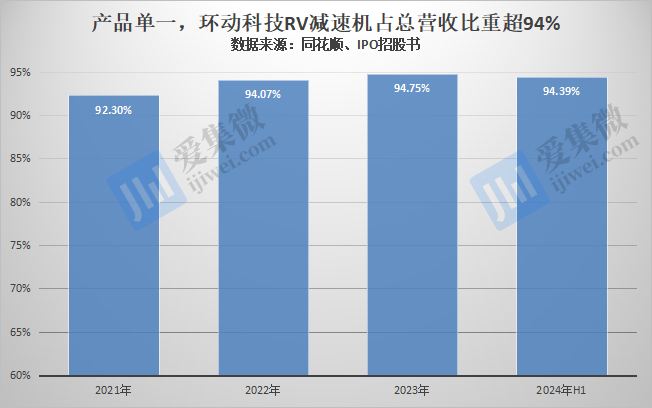

数据显示,2021年-2024年H1(以下简称“报告期”),环动科技营业收入分别为9141.2万元、1.69亿元、3.09亿元、1.34万元,其中,RV减速机营收分别为8436.9万元、1.59亿元、2.93亿元、1.26亿元,占总营收的比重分别为92.3%、94.07%、94.75%、94.39%,长期保持在94%以上的高位水平。

除了RV减速机,环动科技只有少量营收来自精密配件及谐波减速机,其中精密配件主要为各类轴零件、传动组合件等;谐波减速器目前尚处于客户验证导入阶段,尚未大规模量产,收入规模及占比较低,该产品的市场竞争力仍难以判断。

产品结构单一的企业,抗市场风险的能力往往也较弱。可比公司中,绿的谐波是谐波减速机国产化领头羊,也是国产减速机产品结构单一的企业代表,该公司报告期各期营收分别为4.43亿元、4.46亿元、3.56亿元、1.72亿元,整体呈下滑趋势,若环动科技未来在RV减速机市场扩张乏力,且没有新的创收产品线,可能会步绿的谐波后尘。

第一大客户营收占比超50%

虽然产品单一,但凭借业务高度聚焦,环动科技在RV减速机市场的影响力越来越大。

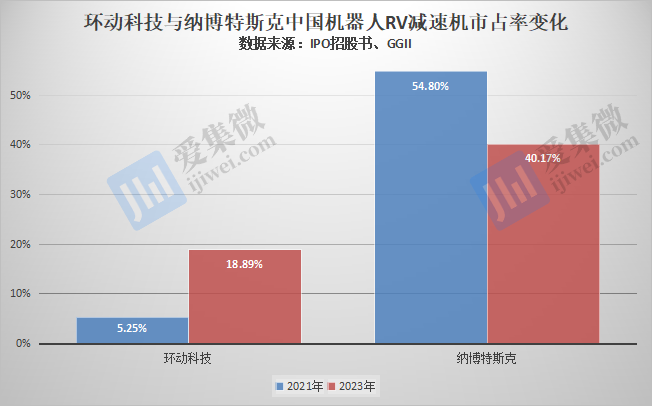

根据GGII分析数据,2020年,环动科技RV减速机在中国机器人市场的市占率仅为5.25%,为第四大供应商;不过到了2023年,环动科技的市占率已提升至18.89%,仅次于纳博特斯克,大幅拉开与其他友商的差距。而纳博特斯克市占率则由2020年的54.8%降至2023年的40.17%。需指出的是,报告期内,除环动科技外,其余RV减速机企业的国内市占率并无大幅度提升。

行业周知,近期证监会仍在收紧A股市场的上市门槛,环动科技科创板IPO获受理,进一步佐证了环动科技对推进RV减速机国产化的重要性。

公开资料显示,环动科技的RV减速机已进入埃斯顿、埃夫特、卡诺普、爱仕达旗下钱江机器人、新时达、新松机器人、凯尔达、广州数控、华中数控等一批国内知名机器人品牌制造商的供应链体系,报告期各期合计销量分别为33302台、49610台、95656台、47546台,呈持续增长趋势。

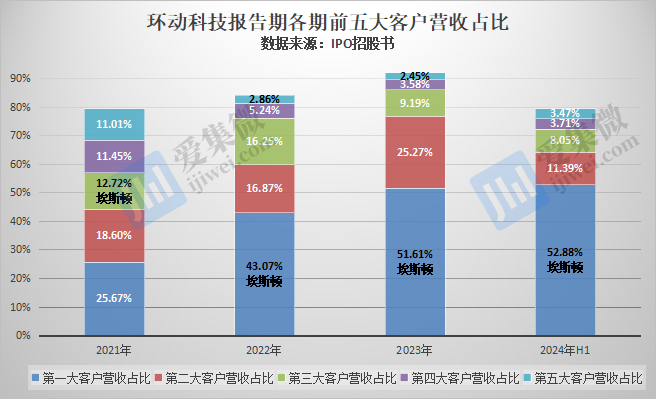

不过分析核心大客户发现,环动科技前五大客户较为稳定,各年度向前五名客户合计销售额占 当期营业收入的比例分别为79.45%、84.3%、92.12%和79.5%。其中,前三大客户始终是埃斯顿、埃夫特、卡诺普,第四、第五大客户稍有变动。

销售额方面,埃斯顿贡献的营收持续增长趋势最为明显,已由2021年的1163.09万元涨至2023年的1.6亿元,2024年上半年也达到7066.43万元,卡诺普报告期内年贡献的销售额始终在2000万元-3000万元之间,没有明显增长,埃夫特贡献的销售额预计于2024年出现同比大跌的情况。

由此,环动科技对埃斯顿的依赖度越来越高,报告期各期营收占比分别为12.72%、43.07%、51.61%、52.88%,呈持续增长趋势,且出现单一客户营收占比超50%的情况。

对此,环动科技表示,主要系埃斯顿作为工业机器人进口替代趋势下的行业领先厂商,连续五年位列中国市场国产品牌出货量第一,2021年进入中国工业机器人市场出货量排名前十,2022年和2023年分别上升至第六位和第二位,已超越部分国际知名品牌,其自身收入增长较快,相应带动其对RV减速器等关键部件的需求释放;同时埃斯顿在采购体系方面也采取优化供应链、提升进口替代等措施,针对其核心部件RV减速器的国产品牌采购占比提升,对公司采购规模有所增加。

值得注意是,报告期内,环动科技的前五大客户均是国内机器人企业(2024年H1第四大客户名称未披露),而根据睿工业MIR数据,2023年前三季度及2024年前三季度,中国工业机器人前7大企业市场份额合计分别为54%、53.8%,除埃斯顿分别以8.4%、9.4%的份额位列行业第二外,其余6家企业均是国际企业,且不是环动科技的主力客户,这意味着,环动科技对包括发那科、库卡、ABB、安川电机“四大家族”在内的国际机器人企业的吸引力仍极为有限,纳博特斯克通过上海机电仍占据着中国机器人RV减速机的主要市场。

(校对/邓秋贤)