核心观点:

低端5G基带芯片目前是一片红海市场,4G领域翱捷科技未能完成市场开拓,预期在5G领域也难有“建树”。目前翱捷科技并不具备给智能手机提供基带芯片的能力,没有5G基带芯片的商用产品,产品整体集中在低端基带芯片市场。

2019年以来在Cat1市场份额一路成长为与紫光展锐并肩的全球Cat1芯片龙头。根据Counterpoint发布22Q1全球蜂窝物联网模组芯片组出货量显示翱捷份额7%位列第三,考虑到单价因素,公司在全球LTE中低速市场已处于主导地位。

物联网基带芯片需要2G至5G多模通信协议栈、ADC/DACIP积累以及与多国网络联测认证,公司是国内少数三家同时掌握2G-4G基带芯片的厂商之一,自主研发基带射频一体化集成技术,进一步提升模组集成度,降低客户BOM成本,市场占有率稳步提高。预期未来物联网芯片营收占比也将进一步提升。

第一部分:翱捷科技公司的基本情况

翱捷科技股份有限公司(证券简称”翱捷科技”,证券代码688220.SH)成立于2015年4月,总部位于上海张江高科技园区,在北京、南京、深圳、合肥、大连、成都、西安、美国、意大利等地区建立了多个研发、支持中心,是一家提供无线通信、超大规模芯片的平台型芯片企业。公司自设立以来一直专注于无线通信芯片的研发和技术创新,同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片设计与供货能力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力。目前,公司在“5G+AI”领域完成技术和产品突破,公司各类芯片产品可应用于以手机、智能可穿戴设备为代表的消费电子市场及以智慧安防、智能家居、自动驾驶为代表的智能物联网市场。

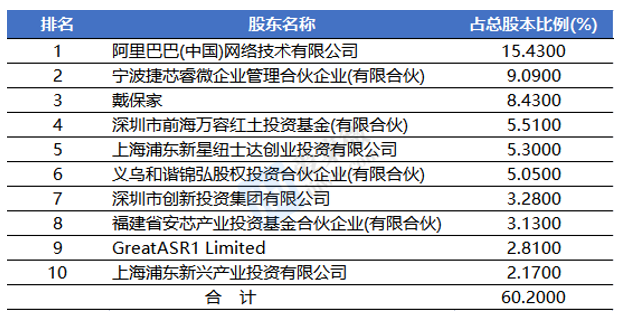

翱捷科技自成立以来,已获得包括阿里、小米、高瓴、红杉等著名风投资本在内的多轮融资。截至2022年第三季度,公司实控人戴保家直接持有公司8.43%的股份,其余前五大股东分别是阿里巴巴(15.43%)、宁波捷芯(9.09%)、深圳国资委参股的万容红土基金(5.51%)和上海浦东新区国资委控股的新星纽士达(5.30%)等。此外,阿里网络、万容红土、新星纽士达、义乌和谐、深创投出具了《关于不谋求实际控制权的承诺函》,公司控制权稳定。

图1:截至2022Q3翱捷科技前十大股东持股比例

据公开资料显示,拥有佐治亚理工学院电气工程硕士学位、芝加哥大学工商管理硕士学位的戴保家有多次创业经历,曾于1986年联合创立Excel联营销售公司(香港),2001年联合创办通信器件(线性功率放大器)企业USI(美国),2004年创办锐迪科。在戴宝家的创业经历当中,锐迪科是最”浓墨重彩”的一笔创业,在公司成立第一年,就争取到了给大唐集团做“大灵通”(SCDMA)射频芯片的机会,2006年又推出了具有自主知识产权的“小灵通”射频芯片组,2007年该芯片在中国的市占率达到60%,短短几年时间,锐迪科成为了中国通信芯片市场中最亮眼的新秀。不过,2014年,紫光集团以9.07亿美元收购锐迪科,创始人戴保家黯然离场,而后戴保家率领原锐迪科员工成立了翱捷科技。

不可回避的事实是,2015年的通信市场,与2004年已经不可同日而语,全球通信市场已经进入5G时代,从头再来的技术难度非常之大。细数翱捷科技的发展历史发现,从成立到上市的七年时间里共发生了四次并购行为。公司翱捷科技分别于2015 年收购 Alphean,获得 CDMA、WCDMA 和 LTE 技术;2016年收购江苏智多芯,获得GSM、TD-CDMA 技术;2017年公司收购 Marvell 旗下移动通信部门,获得从2G到4G所有 Marvell 移动通讯基带IP,成为国内当时除海思以外唯一拥有全网通技术的公司,也就是一个基带能支持各个运营商的各个通信频段,其中包括中国移动、中国联通、中国电信2G/3G/4G各个网络的六个通信模式;2019年收购智擎信息,拓展至人工智能领域,加快 AI技术产业化。

图2:翱捷科技发展历史简况

然而看似一路乘风破浪的翱捷科技仍然面临着持续亏损、5G基带技术落后的尴尬境遇。财务数据显示,从2017年到2021年翱捷科技合计亏损约50亿元,移动通信技术发展大体遵循“每10年一代”的规律,那么众星捧月的翱捷科技到底是一场资本骗局还是基带芯片的革新者,我们一起来了解一下公司的波澜壮阔的“亏钱史”。

第二部分:翱捷科技并购情况

翱捷科技2015年创立后不久,公司就收购韩国芯片公司 Alphean,其核心资产为全资持有的Alphean。Alphean拥有CDMA(2G)、WCDMA(3G)、LTE(4G)技术;并在2016年收购江苏智多芯,其拥有GSM(2G)、TD-CDMA(3G)技术,加速了原始技术的积累;在2017年公司完成收购Marvell移动通信业务,取代了Alphean及江苏智多芯相关技术,因此前两笔并未能给翱捷科技带来实际帮助的收购却形成高达6.84亿元的商誉,而公司收购Marvell移动通信业务的对价为3.66亿元(按当时汇率约0.54亿美元),当时Marvell移动通讯部可辨别的净资产为3.37亿元,收购溢价约9%,整体看市场对Marvell移动通讯业务的认可度很低,此笔收购仅产生2900万元的商誉,而这也是翱捷科技公司发展的转折点。

根据公开信息显示,Marvell Technology成立于1995年,是一家提供全套宽带通信和存储解决方案的全球领先半导体厂商,针对高速、高密度、数字资料存贮和宽频数字数据网络市场,提供数据基础设施半导体解决方案组合,在4G网络刚刚普及的时候,Marvell率先发布了全球首款聚焦于千元机的低端4G芯片,而后随着联发科、高通和展讯的入局,公司开始显露疲态。自2015年起,Marvell开始收缩其移动芯片业务,难以为继其在3G时代的辉煌景象,2016年,Marvell创始人宣布离职,公司业务开始大调整。2017年,翱捷科技完成了对Marvell移动通信部门的收购。当时,Marvell在移动芯片领域已经日渐没落,但是其基带技术积累较为深厚,成熟的LTE CAT7.0可以直接拿来面向市场,免去重新开发的时间和人工成本,并且弥补了之前韩国Alphean基带方案模式切换的不足。

而在当时,ADI、Freescale、TI、ST-Ericsson、Broadcom等公司先后退出手机芯片业务,除了ADI手机业务被联发科收购,其余厂商因无下家接盘直接原地解散。剩余厂商竞争更为激烈,MTK走向高端市场,高通在中低端市场发力,紫光展锐在印度市场高歌猛进,联芯和高通成立合资公司瓴胜科技继续打磨低端产品,整个移动芯片竞争市场进入到红海阶段,市场格局基本定型。

一直以来基带是通讯设备中最核心模块之一,负责完成移动网络中无线信号的解调、解扰、解扩和解码工作,并将最终解码完成的数字信号传递给上层处理系统进行处理。相比于消费者耳熟能详的高通骁龙、华为麒麟等手机应用处理器(AP)芯片,基带(BP)芯片的角色更定位于”支撑功能”,和射频(RF)芯片同属于通信芯片。具体来说,射频芯片负责收发无线通信信号、基带芯片则负责对无线通信收发的信号进行数字处理,承担基础却又不可或缺的角色。因此一直以来,手机都是基带芯片的第一战场,从2G到5G,每一次通信技术换代都会给基带芯片厂商进行一次大洗牌。而在智能手机更新换代的过程中,手机整机厂商也会逐渐将触角延伸至基带领域,其中最为知名的事件莫过于2019年7月苹果豪掷10亿美元将英特尔基带芯片业务整个收入囊中。

尽管公司收购完Marvell的MBU(移动通信)部门之后,在产品、市场和客户方面有了新的突破,具备了较为完整、强大的基带平台。却也不得不与巨头展开正面交锋,在中低端市场进行激烈的厮杀。而从公司2017年-2019年经营数据上看,公司归属于母公司普通股股东的净利润分别为9.98亿元、-5.37亿元、-5.84亿元,由此可见公司在此期间的营运资金全部依赖于外部融资环境,在2017年,在纳入Marvell移动通信业务后,阿里、深创投、万容红土纷纷入局翱捷科技。

第三部分:翱捷科技的主要产品情况

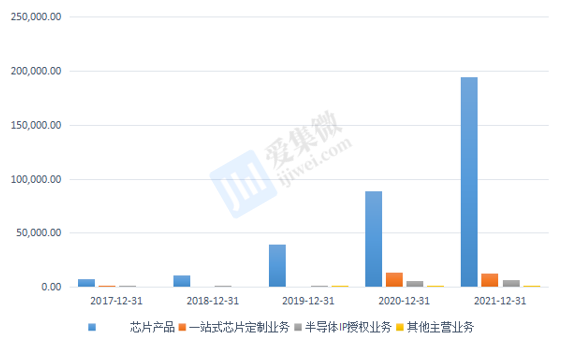

翱捷科技目前拥有芯片产品(蜂窝基带芯片、非蜂窝物联网芯片)、芯片定制业务、IP授权业务三条主要产品线。其中营收主要来自基带通信芯片、移动智能终端芯片为代表的蜂窝产品,占总营收的七成以上。

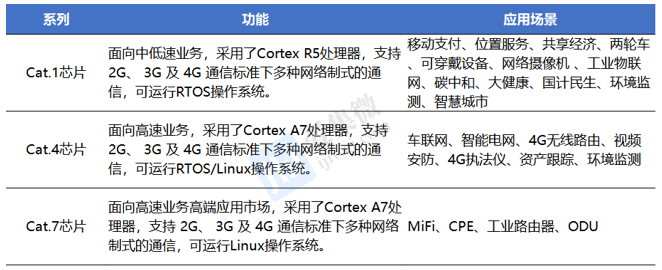

公司的蜂窝基带芯片采用“主芯片+配套芯片”的形式进行销售,一套蜂窝基带芯片组由基带芯片作为主芯片,通常还会配以射频芯片及电源管理芯片构成,部分情况增加配套外购的存储芯片及功率放大芯片(PA)等。公司蜂窝基带芯片组中的基带芯片、射频芯片及电源管理芯片均完全由公司自主研发设计。2019年,公司推出移动智能终端芯片,实现了对Marvell技术的突破,推出运用射频基带一体化技术及Cat1基带芯片,移动智能终端芯片在基带通信芯片的基础上加入了多媒体功能,可外接显示、相机等多媒体功能,更加适合蜂窝物联网市场。

图3:翱捷科技蜂窝基带产品

从翱捷科技供货对象看,其主要客户是做物联网、低端功能机的厂商,翱捷科技的产品并没有打入主流消费电子产品当中。而在招股说明书中,翱捷科技也坦言,公司与海思半导体、紫光展锐等企业存在技术积累上的差距,目前产品只应用于功能机领域,预计公司新一代智能手机芯片产品从开始到立项到产品设计、量产、商业化仍需要3-5年时间。也就是说目前翱捷科技并不具备给智能手机提供基带芯片的能力,没有5G基带芯片的商用产品,产品整体集中在低端基带芯片市场。

图4:翱捷科技主要下游供应商

此外,在非蜂窝物联网芯片公司已经完成对WIFI、蓝牙、LoRa及导航定位芯片的产品布局,公司的非蜂窝物联网芯片主要采用“单芯片”方式进行销售。2017年,公司推出首款全球导航定位芯片;2018年,公司取得LoRa技术IP级授权,推出了首款低功耗LoRa芯片。并在2020年推出了集成度更高、功耗更低、新一代LoRa SoC方案;2019年,公司首款WiFi芯片量产,通过了国内白电龙头企业美的集团的测试,并已向美的集团大规模销售WiFi产品;2020年,推出了同时支持WiFi和低功耗蓝牙的单芯片产品。

图5:翱捷科技非蜂窝物联网芯片

芯片定制服务是指根据客户的需求,为客户设计专门定制化的芯片。该服务面对的主要客户包括人工智能算法企业、互联网企业、大数据企业、汽车制造企业等。公司拥有强大的平台级芯片设计能力,能为上述客户提供一站式解决方案,满足其对特定芯片的定制化需求,提高产品竞争力。目前已为全球领先的人工智能平台客户S、登临科技、美国Moffett等数家知名人工智能技术企业、国家电网控制的智芯微及存储厂商深圳大普微电子科技有限公司提供了芯片定制服务,其中公司为客户S定制的超大规模芯片已量产。

半导体IP授权服务主要是将集成电路设计时所需用到的经过验证、可重复使用且具备特定功能的模块授权给客户使用,并提供相应的配套软件。公司对外单独提供的授权主要有关于图像处理的相关IP、高速通信接口IP及射频相关的IP等。目前已与国内知名手机厂商OPPO、小米就ISP授权达成合作。此外,公司还将ISP技术运用到了公司首款IPC芯片中。

翱捷科技在战略的部署上,目前主要集中在5G基带芯片,业界各个龙头厂商已经推出多款成熟的5G商用产品抢占市场,高通、联发科、海思、展锐等厂商已经形成了一定的技术壁垒。2018年,公司推出首款应用于智能手机芯片的8核4G产品ASR 8751C,并通过中国移动入库测试,但是由于智能手机行业的“头部效应”,客户开发难度极高,公司产品并未在智能手机领域应用,公司当前调整研发中心,加快向5G通信技术演进,当前公司5G基带通信芯片已回片,待5G产品成熟后将推出新一代智能手机芯片。

图6:翱捷科技最新技术布局产品的竞争格局

可见,被翱捷科技寄予厚望的5G基带芯片的市场成熟度非常高,竞争对手的市场和技术基本上都难以撼动。5G基带芯片不仅仅只需要5G的技术,还必须同时兼容2G、3G以及4G,而且每一代通信技术都需要有多种模式需要兼容。那么5G基带芯片的难度究竟有多高?

目前拥有自研5G基带芯片的高通和华为掌握了不少的专利技术,其它企业想要使用,都需要缴纳高额的授权费用,2019年苹果终于不满高通的做法,收购英特尔手机基带芯片业务开始自研。历时三年,在今年的一月份业内传来苹果基带取得了良好进展,所有设计工作和射频IC都完成了设计,并提交给台积电试产,计划在2022年和主要的运营商进行测试,到2023年能大规模用在IPhone15机型。然而近期苹果知名分析师郭明錤称,苹果5G芯片研发或已失败,2023年的iPhone会继续使用高通基带芯片,且订单占有率达100%。不缺钱不确认不缺技术的苹果都没搞定的5G宽带芯片,翱捷科技究竟能走多远?

对此,在今年11月份调研纪要中,公司的是这样回答:“在5G芯片方面,公司会首先推出5G蜂窝物联网芯片,同时积极布局5G智能手机芯片,相关项目在研发实施过程中。公司未来在5G手机芯片的优势:作为本土供应商服务制程能力强、产品更有性价比优势。对5G物联网空间的展望:4G在未来一段时间内可以满足大部分物联网市场需求。公司认为,公司的4G基带芯片的竞争优势在5G物联网市场可以重现。公司也积极开发了更适合物联网的5GRedCap相关技术,同时通过了第三方的测试。”

第四部分:翱捷科技财务状况

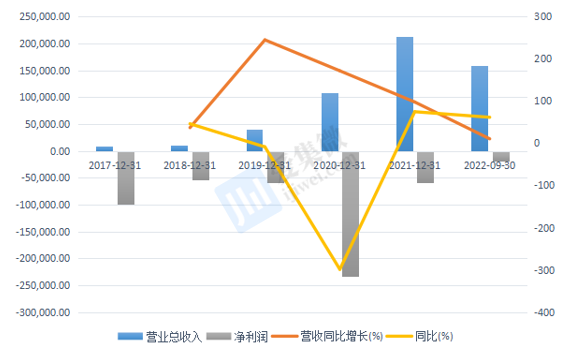

从翱捷科技整体的营收和净利润的表现情况来看,2017、2018年、2019年、2020营收分别为1.15亿元、3.98亿元、10.8亿元,营业收入复合增长率为206%。2021年营收为21.38亿元,较2020年增加约10.57亿元,同比增加 97.78%。但净利润与营收成倍速度增长形成鲜明对比,长期处于亏损状态。仅2017年到2020年四年间累计就亏损高达44亿元,亏损金额分别为9.78亿元、5.37亿元、5.83亿元、23.27亿元。其中,2020年计提了大额股份支付费用17.67亿元,导致2020年亏损金额较大。2022前三个季度合计实现营收15.82亿,归母净利润为-1.86亿元,整体营收端稳步增长,亏损同比收窄。

图7: 翱捷科技2017-2022Q3营收和净利润情况表现(万)

从营收结构上看,芯片产品占公司总营收的90.8%,公司现有芯片产品主要包括蜂窝基带芯片和非蜂窝物联网芯片。LTE-Cat1是公司蜂窝基带芯片收入主要来源,2G/3G退网带来的存量替换以及Cat1模组的高性价比优势带来了Cat1市场2019年后步入高速增长期。根据中国电信《2022中低速LTECat1行业发展白皮书》,预计将有40%的2G用户将迁移到LTECat1,100%的3G用户将迁移到LTECat1,而40%的LTECat4用户将因为成本问题迁移到Cat1。2019年以来在Cat1市场份额一路成长为与紫光展锐并肩的全球Cat1芯片龙头。根据Counterpoint发布22Q1全球蜂窝物联网模组芯片组出货量显示翱捷份额7%位列第三,考虑到单价因素,公司在全球LTE中低速市场已处于主导地位。

根据白皮书数据,国内Cat1模组出货量2019-2023年分别为500万、1500万、1.1亿、1亿、1.5亿。2021年由于芯片产能短缺和涨价压力,下游备货意愿强烈,因此公司的业绩有了较大幅度的增长。此外,公司新研发的5G基带芯片在2022年初已经量产,首款人工智能IPC芯片目前也已经完成了流片。SOC芯片设计和IP授权服务目前被登临科技、OPPO、小米等多家不同领域的头部公司选定。

图8:翱捷科技营收结构情况(万)

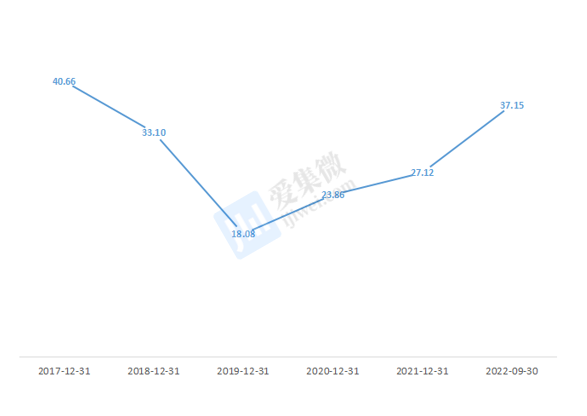

作为一家芯片设计公司,翱捷科技的毛利率水平一直以来并不是很高,2021年,翱捷科技毛利率和净利率分别为27.1%和-27.6%。目前公司仍然处于一个突破同行成熟企业的市场垄断期,需要拿利润空间换取市占空间,因此前期公司整体的毛利率水平较低,但是随着公司产品快速的迭代和行业认可度提升之后,诸多芯片量产后,规模效应提升,公司的定价能力也在逐步增强,毛利率水平不断爬上,2022Q3提升至37.15%,盈利能力显著加强。

图9:翱捷科技毛利率变化情况(%)

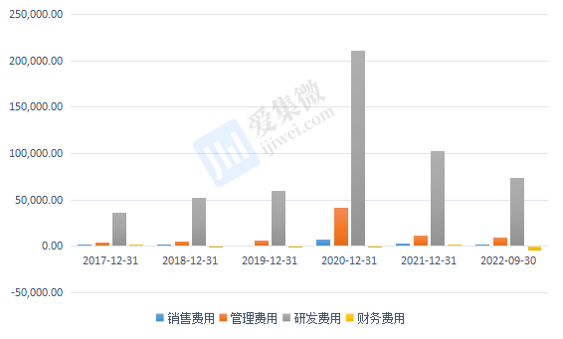

2018-2021 年翱捷科技研发费用(2020 年扣除股份支付费用 13.6 亿元)分别为5.2亿元/6亿元/7.5亿元/7.3亿元,期间研发费用率分别为 454.5%/150%/69.4%/50.9%。2021 年公司研发人员达 914 人,占全部人员比重达89%,拥有硕士以上学位的员工占比超 65%。公司研发团队主要成员均具有多年的无线通信从业经验,曾推出过用于“小灵通”的手机终端芯片组,实力强劲的研发团队让公司实现快速产品迭代,实现技术赶超。

图10:翱捷科技四费管理情况

从财务指标上来看,在营收端未来随着蜂窝基带芯片在工艺迭代下有望在低端市场逐渐放量,非蜂窝芯片会随着WIFI6、智能IPC等芯片商用化带来一定的增量市场,在芯片定制和IP授权方面,当前业务客户涵盖众多行业头部企业,在手订单也较充裕;在成本端,在过去几年为了开拓市场持续采取低价策略之后,公司产品规模效应显现,预计芯片产品的毛利率会稳步提升。

第五部分:翱捷科技投资逻辑

近年来,国际贸易摩擦不断,部分国家通过贸易保护的手段,试图制约中国半导体产业链的发展,特别是在蜂窝基带芯片领域,国内企业对国产基带芯片的“自主、安全、可控”有迫切需求,也为中国无线通信芯片行业实现进口替代提供了良好的市场机遇。可是因为蜂窝技术有极高的门槛,目前有能力提供本土化全制式蜂窝产品的公司非常少。

无线通信系统在终端设备中处于核心地位,通信系统的复杂性导致大多数终端设备制造厂商不能独立解决其产品设计过程中遇到的各类难题,需要通信芯片的设计厂商提供相应的技术支持服务。境外企业由于客户、现场工程师团队及其技术开发团队分处不同的地区,在遇到相对复杂的问题时,反馈周期往往较长,致使终端设备制造厂商的产品设计效率较低、研发周期较长。因此具备专业、高效服务优势的本土企业,将进一步赢得更多市场机会。

此外,物联网无线通信芯片领域中国厂商份额取得突破,带动产业做转移。2021年第四季度,蜂窝物联网芯片前三大芯片供应商分别为高通、紫光展锐和翱捷科技。非蜂窝物联网芯片方面,前三大WiFi芯片供应商分别为Marvell、高通和Cypress。相比着手机基带芯片,物联网通信芯片的进入壁垒要低很多,中国芯片供应商依靠性能、价格优势可以打破现有市场格局,进而带动国内通信芯片整体的发展。