集微网消息,这场史上“最富裕的仗”,三星已经准备很久了。自2020年第三季度自由现金流暴涨至超过1000亿美元,期待或是戒备,所有人都在好奇,三星的财大气粗究竟能让它在芯片荒中迈进几个身位。

但时间来到2022年,这种情绪在大起大落中被稀释了。李在镕的假释出狱让外界对三星的投资动作探讨达到高潮,收购名单除了老生常谈的恩智浦,扩大至英飞凌、瑞萨甚至TI。但英伟达收购Arm、环球晶收购世创接连失败,都让这些计划显得过于“膨胀”了。

2016年高通收购恩智浦折戟,将地缘政治因素对半导体的残酷影响力摆上台面,芯片荒带来的本土保护主义,让跨区域并购变得困难重重。但对三星来说,无论出于内因还是外因,都必须要用这1000亿美元做些什么,以回应其到2030年统治半导体世界的野心。

为什么是汽车芯片?

三星过于依赖存储器了——作为称霸存储器多年的霸主,三星稳固的地位背后这种诟病如影随形,特别是当其在代工领域的份额与台积电差距逐渐加大、而存储器周期性涨跌如同过山车,“转型”成为了其这些年的发展关键词。

从收购绯闻对象来看,三星似乎已做出选择,汽车芯片众望所归。据IHS Markit预测,全球汽车半导体市场将以每年7%的速度增长,2026年将达到676亿美元。对于这片冉冉升起的市场,三星其实早有准备。

2016年,三星以80亿美元收购了美国互联汽车解决方案公司哈曼,当时即表示,将帮助其在车载电子产品市场占据重要地位。不过,这起收购目前来看很难说成功,截至去年第三季度,哈曼在全球数字驾驶舱市场的占有率为24.9%,低于2020年的27.5%。

在此之后,三星又于2017年推出了汽车用通用闪存(UFS),随后向奥迪提供了汽车处理器Exynos Auto 8890,2019年起向现代汽车提供了Exynos Auto V9。而从2021年年末开始,三星又向海外汽车制造商提供了高性能固态硬盘(SSD)和图形DRAM。

韩国政府会是推动三星攻占汽车市场的有力推手。今年1月,三星与韩国头牌车企现代共同受邀参与韩国总统文在寅的一次的参会,韩媒称文在寅在谈到全球汽车芯片短缺的问题时表示,希望看到三星和现代汽车在汽车芯片领域进行更密切的合作。

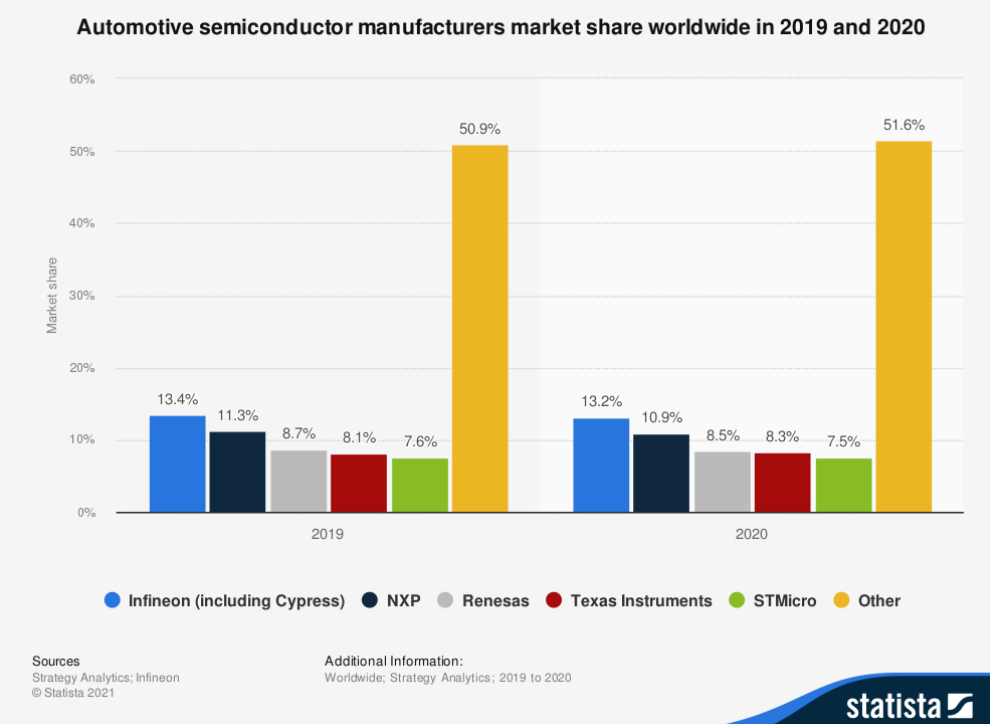

不可否认的是,在汽车芯片领域,三星只能算是第二梯队的参与者,第一梯队的恩智浦、英飞凌、瑞萨、德州仪器、意法半导体联手寡占了超过80%的市场,亚洲公司“查无此司”。缺货涨价下,三星对汽车芯片的抢占已上升为本土供应链安全的高度。

但三星更大的驱动力仍来源于台积电。两者此前在车芯领域都名声不显,但在国际IDM扩产迟缓下,台积电大有乘势起飞的迹象,最新消息称,台积电中国南京12英寸厂的产能扩张项目,以及在日本熊本的新代工厂,都旨在为汽车集成电路建立额外的晶圆产能。

此外,随着三星的收购计划出现向“挤牙膏”发展的趋势,家大业大的优势也已不在。据韩媒1月报道,台积电将在2022年投资52.2万亿韩元(约合440亿美元),以扩大其芯片代工业务,超过三星计划投资的45万亿韩元(约合377亿美元),与2020年-2021年形势调转。

相对于台积电,三星在汽车芯片上的投入实际上已陷入落后的境地,加上汽车芯片本身壁垒之高、垄断程度之深,并购一家有影响力的汽车芯片厂对三星来说或是最具性价比之举。

三大不确定成三星并购最大拖累

三星的“拖延症”并不难理解,就如同英伟达、环球晶的收购最终确认失败,大有“鞋子落地”搬的理所当然。“近期的并购失败都不是因为价钱谈不拢,都是被政府取缔的。”“几个半导体的大区域都有点保护主义倾向。”一位业内资深人士对笔者说。

某半导体权威机构分析师同样认为,包括高通收购恩智浦、英伟达收购Arm收购等案例都有不同的原因,但最主要的原因是民族主义情绪,包括技术民族主义或贸易摩擦。其进一步指出,短期内,各国的贸易产品和IC自给自足的情绪将使任何跨境并购变得困难。

地缘政治因素外,三星的收购计划还有很多不确定。国内某OEM企业IPR金文(化名)表示,主要有三方面:审查的前景,包括国家安全审查、垄断、非技术性贸易壁垒等等;“恩智浦们”是否存在或有多大的被并购的动力,三星是否是唯一选项;并购所面对的外部阻力,业内相关方的表态和反应。

目前被外界列入可能的被并购公司,为荷兰的恩智浦(市占21%)、德国的英飞凌(市占19%)、日本的瑞萨(市占15%)、美国的德州仪器(市占14%)和瑞士的意法半导体(市占13%),垄断问题不说,美国、日本、欧洲,都已将汽车芯片划入战略资源,可谓是虎口夺食。

德州仪器是最先被排除的选项。不说其超过1500亿美元的市值已大大超出三星预算。最为重要的是,作为目前美国半导体制造硕果仅存的大厂之一,德州仪器自身以及美国官方,都不会允许收购交易的成立。瑞萨被排除的理由类似,此外,日韩关系近年恶化,也带来了更大的不确定性。

相较于德州仪器、瑞萨各为美国、日本车芯“独苗苗”,欧洲的恩智浦、英飞凌、意法半导体似乎收购空间更大,但在汽车芯片水涨船高、且公司运营没有硬伤的情况下,又有什么理由不自身发展而选择被并购呢?更高的溢价或许会是个理由,但这对于三星来说是否还存在性价比存疑。

从另一个角度来看,各大汽车芯片同行们未必也乐见三星收购这三家厂商中的任意一家,因为这意味着后者也获得了来自三星更强有力的资金和技术支持,从目前汽车芯片的竞争格局来看,尚未有任何一家占据绝对垄断地位,但若三星携巨款加入战局,很可能带来颠覆性的变化。

业内人士对笔者举例指出,假如三星收购英飞凌,那么对同为功率半导体赛道的安森美来说,会带来很大的冲击。“阻力最大的源头可能来自于美国,因为相关方太多是美国企业,”金文也说,“德州仪器、安森美、ADI可能都不希望英飞凌能得到三星的助力。”

此外,鉴于目前全球半导体产业链的复杂性,除了上述提及的关联方外,其他方的态度可能也会在其中起到决定性作用。例如恩智浦60%的营收来自于中国,因此若其被收购,就需要中国监管机构的审核通过,类似的监管流程的增加,都将增加三星收购的难度。

除了并购,三星还有什么选择?

由此来看,三星收购上述大厂的成功率或许比想象的更低,那么,是否有替代方案?例如,以收购股份、建立合资工厂等形式。上述业内人士对此表示是有可能的,金文也表示,不排除这种可能性,但这种形式对于三星来说是否有意义,还是要看三星自己。

从“恩智浦们”的角度来看,获得三星的资金并依然保持足够的独立性可谓是“瞌睡遇上枕头”。毕竟从目前汽车芯片供不应求逐渐常态化的情况下,谁掌握产能谁就能获得更大的市场,而有三星雄厚的资金保驾护航,也解决了IDM历来扩产的后顾之忧。

英特尔在收购格芯无果后,成功收购以色列代工厂Tower Semiconductor的案例或许也能给三星一些参考。业内普遍认为,相较于收购格芯可能受到的反垄断审查,Tower在代工厂的市场份额更低、以及其所在地以色列半导体保护主义较弱,因此收购得以顺利进行。

以此类推,三星也可以跳出几大半导体制造重点地区,选择一些市占更低、但在技术上有所长的企业。值得一提的是,据韩媒去年12月报道,李在镕在当月的中东之行中有可能寻找新的事业机会,不过三星官方当时拒绝证实是否此行与可能的并购交易相关。

不过,这样一来,三星的选择其实也并不多。在Tower被英特尔收购后,全球top10代工厂中几乎没有客户绕过地缘政治因素而能被三星顺利收购的企业。“能被收购的要么是同阵营的,要么是本身实力弱的,”上述业内人士说。而三星显然不会为了收购而收购。

近期在同样在推进本土半导体制造的印度,或许很愿意助三星一臂之力。三星是印度联邦部长Rajeev Chandrashekhar提及的“希望看到投资印度”的公司之一,根据提出的100亿美元激励计划,将为在当地建造的28nm及以下制程代工厂提供至多成本50%的资金。

另一种可能是,三星彻底放弃收购计划,老老实实将更多的资金投入产能建设,而这正是其对手台积电一直在做的,无论是与索尼合资建厂,还是扩大南京28nm产线,台积电扩大其在汽车芯片影响力的步子并不大,却很稳。这也意味着三星势必要投入比台积电更多的资金和资源。

“我不能告诉你细节,但我能说的是,我们正在广泛评估各个行业的并购机会,包括芯片和成品。”今年1月,在国际消费电子展开幕当天,三星电子新任副董事长兼CEO、新成立的SET部门领导者韩钟熙的发言,从某种程度上反映了三星对汽车业务势在必得态度的松动。

与此同时,距离其当天“马上就快要有并购好消息”的预告已经过去了一个半月,而三星在此期间仍没有更多进展透露,在这背后,可以想象多少关联方的角力,以及三星手握1000亿美元从主动转为被动的无奈。唯一可以确定的是,在半导体世界,掌握资本即掌握话语权的时代,已经不再。

(校对/隐德莱希)