近日,知名市场研究机构Yole Group在SEMICON China 2026期间发布SiC功率市场最新洞察,报告指出2025年全球SiC器件市场格局迎来重塑,中国厂商成为推动市场发展的核心力量,而芯联集成作为中国SiC器件厂商中位居第一的企业,在此次行业变革中表现亮眼。

2025年,在国际SiC厂商普遍面临发展挑战的背景下,芯联集成逆势突围,SiC业务实现同比50%高速增长,成功跻身全球前五,拿下约5%全球市场份额;在SiC功率模块细分领域,公司更有望跃居全球第四。

一场全球SiC市场的格局重塑,将见证中国厂商怎样的突围力量?请您阅读Yole Group最新发布的《SiC/GaN 功率化合物半导体市场监测报告》,一同见证芯联集成的亮眼表现。

随着各行业电气化进程加速,以及AI数据中心的快速扩张,化合物半导体市场正迎来新一轮增长动能。预计在未来5年内,SiC功率与GaN 功率市场规模合计将超过140亿美元,增长动力来自汽车、工业、消费电子以及日益重要的AI基础设施应用。

AI 数据中心:SiC 的新增长引擎

AI 数据中心的快速扩张正在重塑功率电子的需求结构。除了传统应用外,SiC正在以下领域加速渗透:

电源单元(PSU)

电池备份单元(BBU)

新兴固态变压器(SST)

基于最新市场动态,该细分市场预计将在2026年达到数亿美元规模,并保持较高复合增长率。

不过,即便增长迅猛,AI相关应用目前仍小于SiC的核心市场,包括:汽车(尤其是电动车牵引逆变器)以及工业与能源领域。预计这些核心应用将推动SiC整体市场在2026年超过46亿美元。

分化趋势:全球厂商 vs 中国厂商

从全球视角来看,许多国际SiC器件厂商在2025年面临较大挑战,主要原因包括:

需求增长不及预期

价格持续下滑

因此,多家头部供应商在2025年难以实现持续营收增长。

相比之下,中国市场呈现出截然不同的动态,成为本土SiC产业生态发展的沃土。

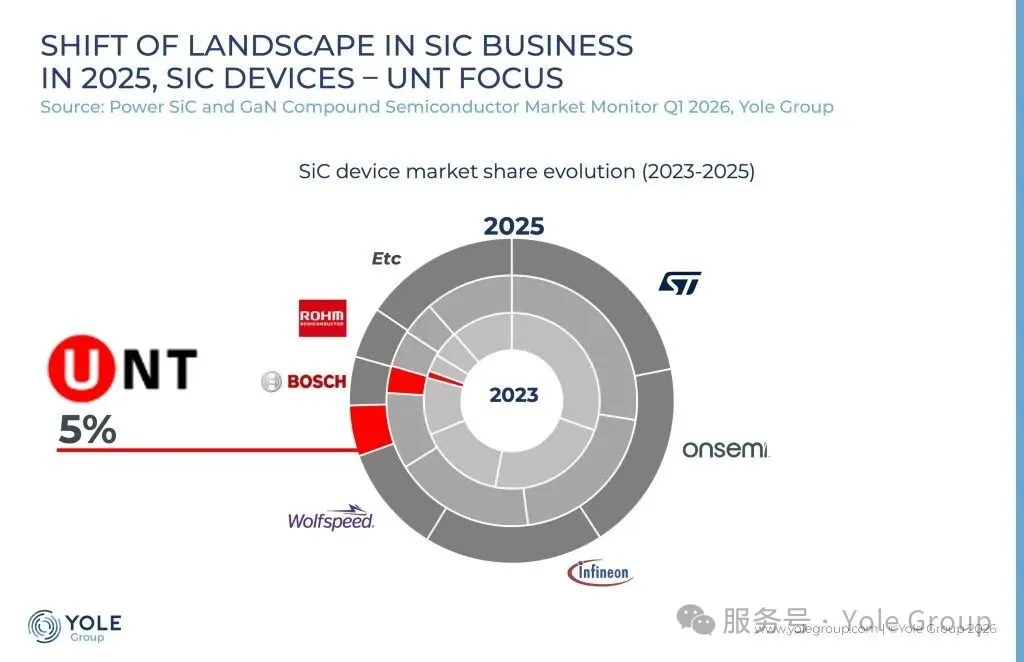

一个典型代表是中国SiC器件厂商中位居第一的企业——芯联集成(UNT)。2025 年,其SiC业务同比增长约50%,跻身全球前五(并列),并占据约5%的全球市场份额。

这一表现得益于多项战略性因素的支撑,使公司在需求端与供给端均实现增长:

与多家中国汽车主机厂(OEM)建立了稳固的合作关系

于2025年启动200mm SiC器件前道制造

在后道功率模块封装产能方面进行了大规模投资

如果仅聚焦于SiC功率模块领域,芯联集成有望跻身全球第4位,凸显其在该细分市场的强劲竞争力。

除芯联集成之外,众多中国器件厂商也在加速提升产量并扩充产能,为未来几年的市场增长做好准备。

SiC 材料领域:中国厂商快速崛起

在SiC材料领域,其发展态势与器件端高度相似。过去几年中,SiC晶圆市场呈现出同样的趋势:中国供应商在产能规模和技术能力方面均实现了快速提升。这使其能够紧密匹配客户的发展路线图,包括向更大尺寸晶圆的转型。

截至2026年,天岳先进 (SICC) 与天科合达 (TankeBlue) 均已跻身全球前三大SiC晶圆供应商。

天岳先进在 200mm SiC 晶圆出货方面处于领先地位,为多家国际厂商向 200mm 平台转型提供支持 天科合达则构建了最大的整体产能,以6英寸等效计算,其总出货量位居首位

这一快速崛起表明,中国厂商正在重塑 SiC 供应链格局,尤其是在本土市场中。

化合物半导体行业的整体变革

SiC 功率生态系统的演进只是整个化合物半导体行业更大变革的一部分。

GaN 功率持续创新并实现增长,尤其是在汽车和数据中心应用领域

InP 在光通信与数据通信需求驱动下迎来战略性发展,同时其平台也正向 150mm 基板演进