4月20日晚间,中国领先的一站式系统代工方案的领导者芯联集成发布了2025年度业绩报告及2026年第一季度业绩报告。在半导体行业周期波动与AI技术革命交织的2025年,芯联集成交出了一份“含金量”颇高的成绩单:营收逼近82亿元,亏损大幅收窄近40%,且毛利率实现了连续爬坡。2026年第一季度,公司借力行业景气上行,减亏幅度进一步扩大,盈利拐点临近。

这不仅是财务数字的改善,更标志着芯联集成从过去几年的高投入期,正式迈入了“技术变现”的收获前夜。随着AI业务成为第四大增长极,这家公司正在从国内领先的特色工艺晶圆代工厂,蜕变为AI基础设施的“能源底座”新玩家。

业绩拐点与行业卡位——从规模扩张到高质增长

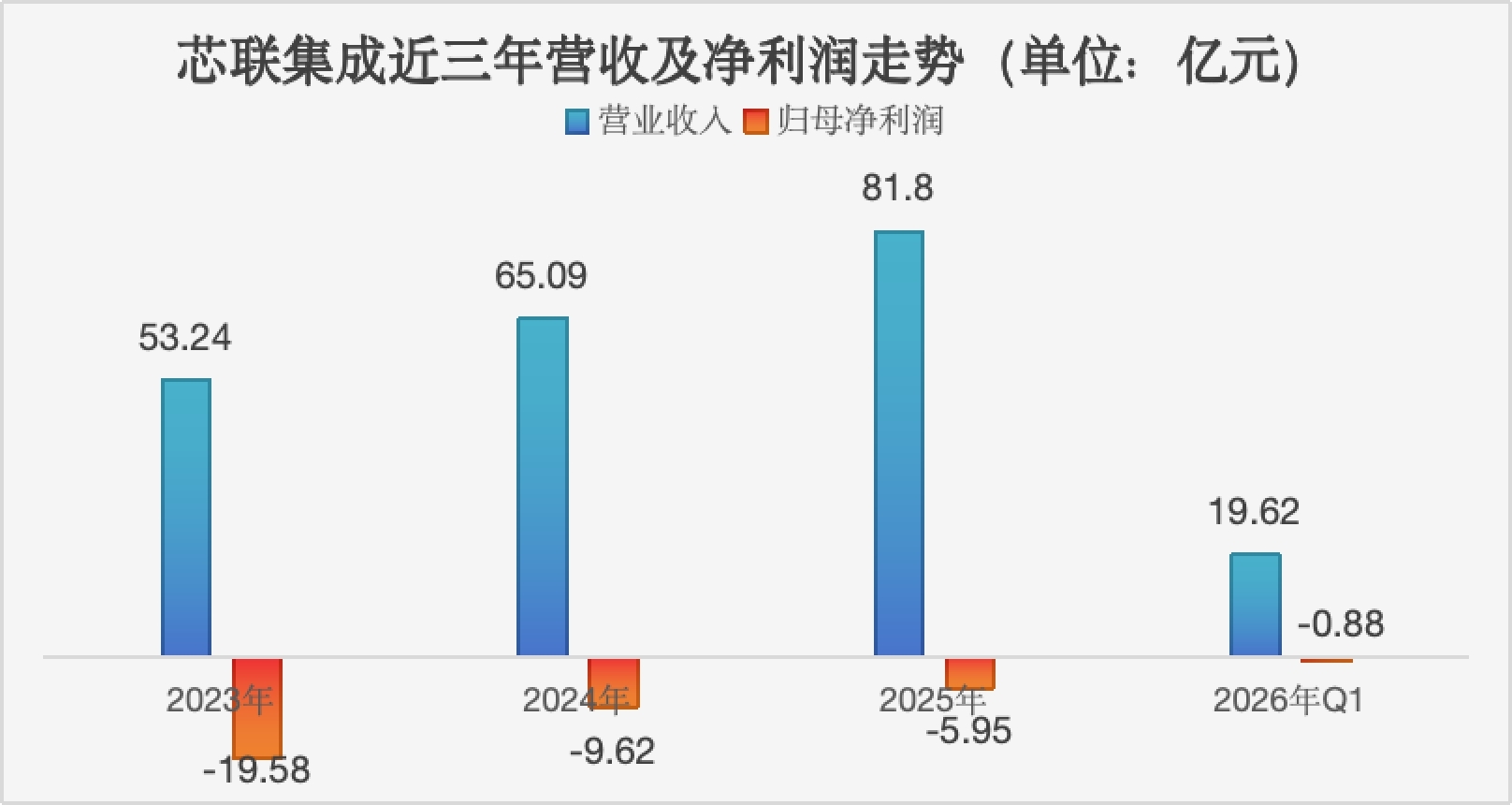

根据财报披露,2025年芯联集成实现营业总收入81.8亿元,同比增长25.67%。尽管归母净利润仍录得-5.95亿元,但同比大幅减亏38.17%;扣非净利润为-11.19亿元,同比减亏20.63%。基本每股收益为-0.08元,同比减亏42.86%。

进入2026年,芯联集成的增长势头进一步加快。受益于销售规模扩大以及产品盈利能力提升,2026年第一季度实现营业收入19.62亿元,同比增长13.19%;归母净利润为-0.88亿元,同比大幅收窄51.53%。

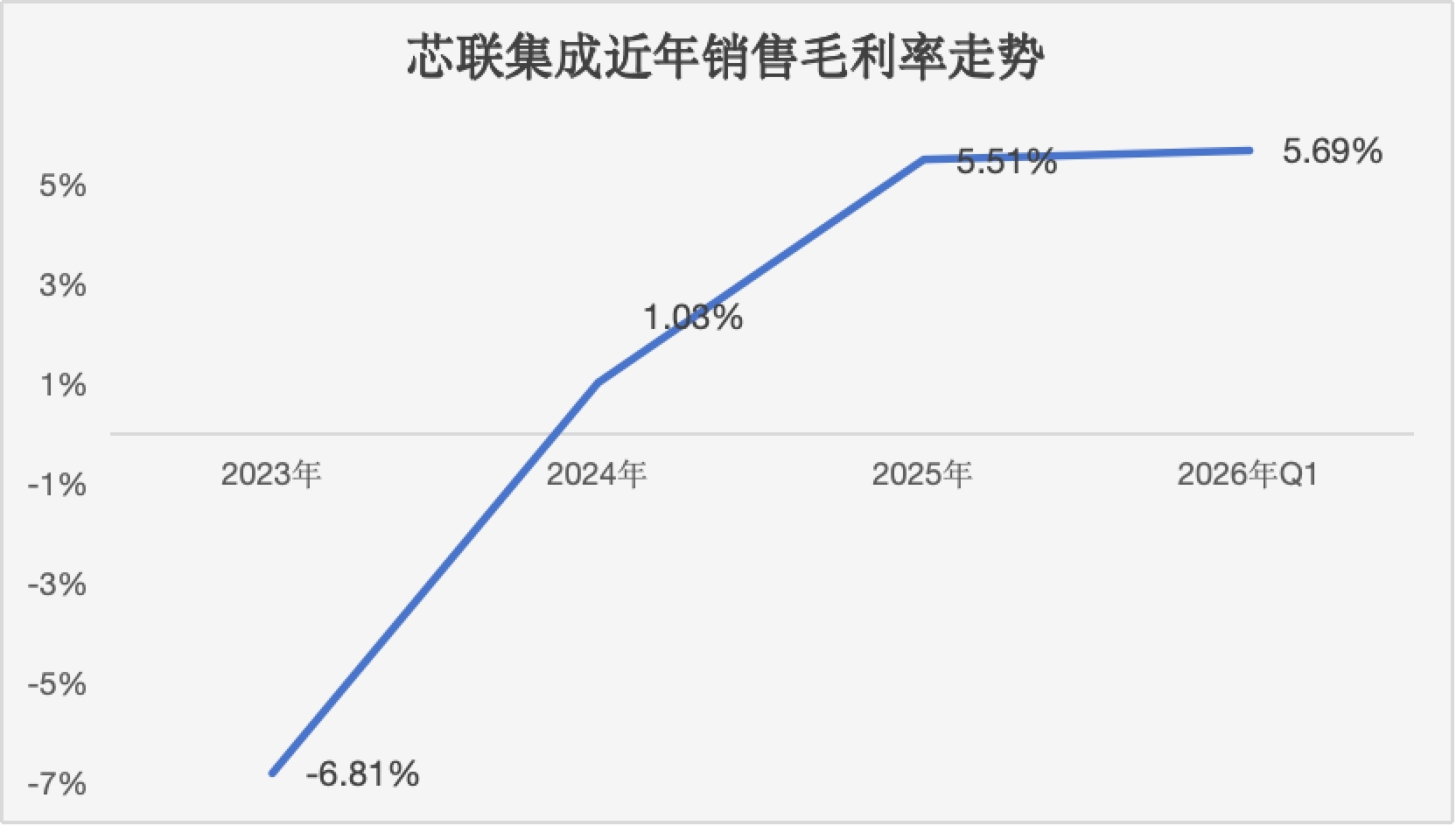

盈利能力方面,公司2025年销售毛利率提升至5.51%,同比增加4.48个百分点。公司解释称,毛利率的改善得益于研发创新带来的产品迭代、精细化运营带来的生产效率提升,以及收入规模增长所显现的规模效益,这些因素共同有效摊薄了单位产品所分担的固定成本。公司董事长赵奇在业绩会上表示,2025年公司折旧压力已进入下行通道,预计2026年将进一步下降。

特别值得关注的是,2026年第一季度毛利率提升至5.69%,公司已连续7个季度实现正向毛利率,盈利拐点预期增强。2026年初以来,半导体行业景气度持续升温,公司8英寸产线稼动率维持较高水平。与此同时,高毛利的车规级SiC、功率模组产品占比持续提升,共同推动了毛利率的改善和亏损的大幅收窄。

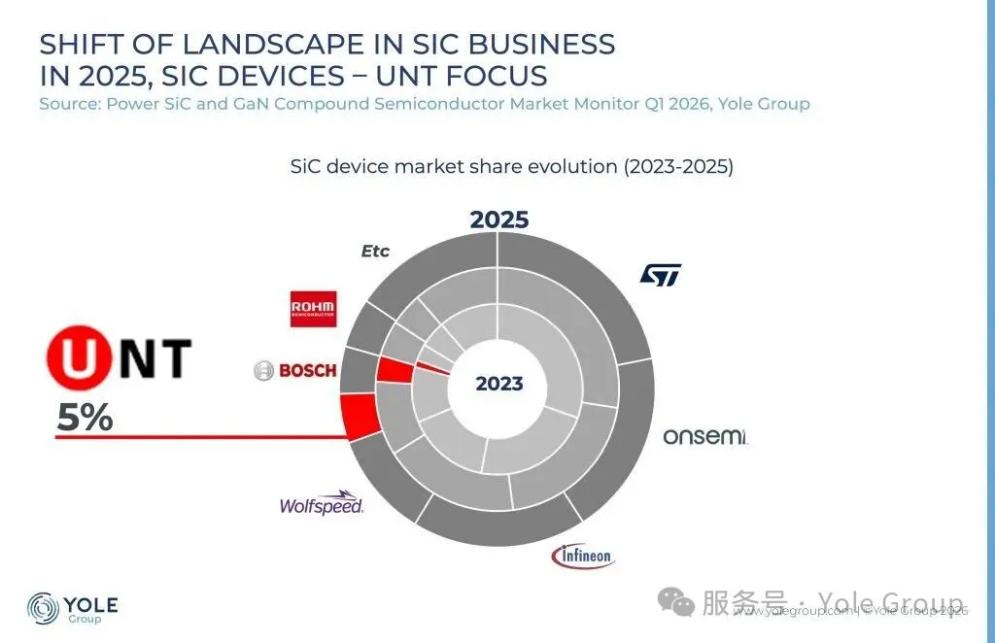

在行业地位方面,芯联集成完成了从“跟随者”到“领跑者”的跨越。根据NE时代统计,2025年公司在国内乘用车功率模块装机量排行榜位列第四,车规产品已应用于中国90%以上的新能源车企。在碳化硅领域,根据Yole Group报告,2025年芯联集成SiC业务实现同比快速增长,成功跻身全球前五,占据约5%的全球市场份额;在MEMS领域,根据Yole发布的《MEMS产业现状2025》,公司位列全球MEMS晶圆代工厂第五名,是中国大陆唯一进入全球前五的MEMS代工企业。

图片来源:《Power SiC/GaN Compound Semiconductor Market Monitor Q1 2026》- Yole Group

新引擎爆发——AI业务构建增长曲线

芯联集成2025年及2026年第一季度业绩大增背后,既有新能源汽车、工控等成熟产品线的贡献,也受益于AI、光电等新业务的驱动。

在汽车电子方面,公司已构建起从主驱功率芯片到车身、热管理等全系统覆盖的完整产品矩阵,为整车厂提供了高可靠性的“一站式”芯片解决方案,2025年车载领域收入占比达45.43%。单车芯片价值量提升也将驱动公司业绩增长,公司预计,单车配套价值量将从2024年的约2000元持续提升至2027年的3500元,2029年有望达到4500元以上。在工业控制方面,公司产品广泛应用于光伏、储能、智能电网等领域,超高压IGBT产品已实现量产并挂网运行,为风光储充等新型电力系统提供了关键的底层支撑。

如果说车规与工控业务是公司稳健前行的“压舱石”,那么AI业务则是驱动未来高速增长的“新引擎”。正是基于这一深厚的功率与模拟芯片技术根基,公司敏锐地捕捉到“算力尽头是电力”的产业共识,2025年正式将AI列为第四大核心市场,聚焦AI服务器电源领域,稳步拓展业务边界。

针对AI算力“高能耗”的痛点,芯联集成没有局限于单一器件的供应,而是构建了覆盖“功率器件+隔离驱动+MCU+磁器件”的一站式代工方案,这一方案能够覆盖服务器电源50%以上的BOM成本,显著增强了客户黏性。技术层面,公司的55nm BCD工艺平台和碳化硅G2.0技术成功导入AI服务器电源客户。

数据显示,2025年公司AI相关业务收入占比已达8.02%,公司预计该比例将在2026年突破10%,成为公司增长的核心驱动力。同时,公司与超聚变(豫信电科旗下)设立联合实验室,深度绑定AI服务器硬件设计与芯片制造,进一步夯实了在该赛道的竞争优势。

在光电与具身智能领域,芯联集成的布局正从“点”状突破走向“面”状覆盖。公司与星宇股份、九峰山实验室合作,布局MicroLED智能光科技研发与制造项目,涵盖车载照明、AR-HUD及光通信领域,开拓了新的应用空间。在具身智能赛道,公司的芯片产品已导入超过10家人形机器人及非人形机器人客户,涵盖了语音交互(高性能麦克风)、环境感知(激光雷达芯片)和运动控制(驱动芯片)等核心环节,相关订单规模已达千万元级,成功卡位未来产业入口。

工艺平台进化与研发投入——夯实技术护城河

业务的快速拓展离不开底层技术的坚实支撑,芯联集成在持续开疆拓土的同时,持续加码核心工艺平台的研发创新,构筑起难以复制的技术壁垒。

2025年,芯联集成从单一晶圆代工向“一站式系统代工”的战略升维获得进一步深化落地,核心工艺平台实现三重大突破。

首先是碳化硅(SiC)领域的代际领先。公司第四代SiC MOSFET芯片开发完成,并将于第二季度量产,更关键的是国内首条8英寸碳化硅产线实现量产出货。相比行业主流的6英寸产线,8英寸产线能大幅降低芯片成本并提升产能,是芯联集成在成本与性能上领先于竞争对手的核心资产。基于此产线,公司650V—3300V全电压平台产品覆盖汽车主驱与AI数据中心电源两大高增长赛道,实现了从跟随到领跑的跨越。

其次是车规级高压BCD确立了技术制高点。公司拥有从0.18um到55nm的完整工艺平台,第二代90nm BCD平台已开发完成,55nm MCU平台开发完成,40nm MCU平台预计于2026年下半年进入量产阶段,能够完美适配汽车电子从分布式向域控制演进的需求。特别是针对48V系统和800V高压平台推出的BCD120V及SOI BCD 200V工艺,精准解决了SiC器件驱动的痛点。

第三是MEMS与GaN的全面布局。在MEMS市场,公司继续保持国内规模最大、技术最先进的代工厂地位,第三代麦克风进入量产,第四代通过初步验证;车载和消费类多轴运动传感器实现规模量产;激光雷达VCSEL芯片实现规模量产。同时,在GaN(氮化镓)领域,公司已加大研发力度,8英寸GaN功率器件芯片研发量产线已于2025年Q3通线,正在针对AI数据中心电源和新能源汽车进行送样验证与导入,进一步完善了第三代半导体的技术拼图。

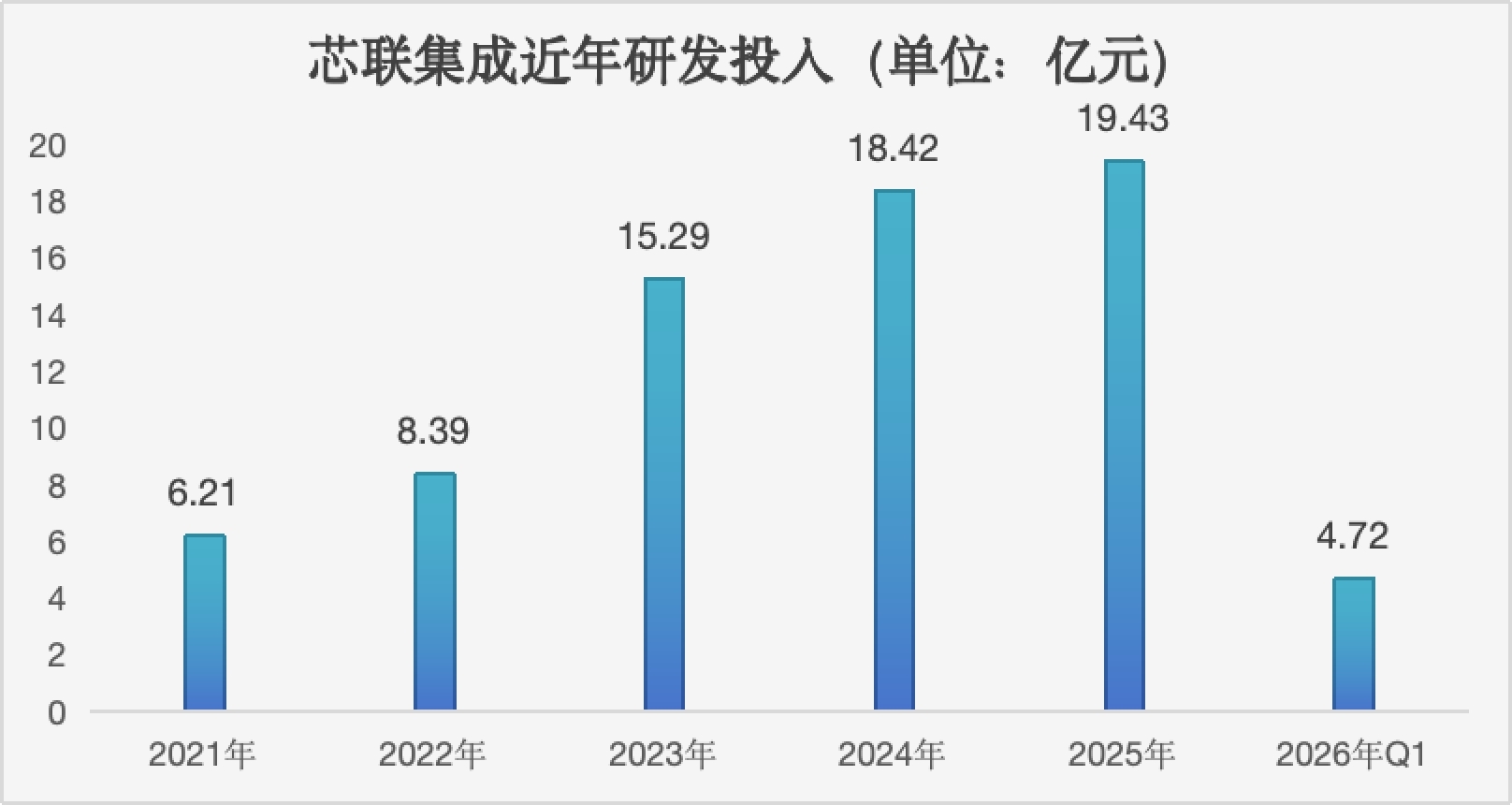

上述突破的背后,高研发投入是重要支撑。2025年公司研发费用同比增长5.5%至19.43亿元,研发费用率保持在23.76%的高位;截至2025年末,公司累计申请专利1312项,累计获得专利574项,核心技术涵盖硅基功率、碳化硅、BCD工艺及MEMS传感器等领域,构建了严密的知识产权壁垒。

乘势行业上行周期,2026锁定百亿营收与盈利拐点

站在2026年的新起点上,芯联集成展现出了前所未有的信心。管理层明确表示,2026年将是公司实现“有厚度”盈利转正的关键之年,并吹响了营收超100亿元的冲锋号。

这一宏伟目标的底气,首先来自于AI业务的爆发式增长。随着GTC 2026引爆推理时代,AI服务器电源需求将持续井喷,预计2026年AI业务收入占比将超过10%,成为公司重要的增长极。其次,公司在汽车、工控、消费等领域的布局同步发力。第三,行业周期红利向公司倾斜,2026年硅基功率器件(MOSFET/IGBT)进入景气上行通道,特别是8英寸晶圆代工价格坚挺,将直接增厚公司的利润空间。

不仅如此,公司自身的产品结构优化也将提供持续动力,随着模拟IC、SiC及系统模组等高毛利业务占比的持续提升,叠加行业周期景气上行,从2026年Q1起,公司的业绩将发生质的飞跃,力争全年归母净利润转正,芯联集成正站在业绩腾飞的新起点。