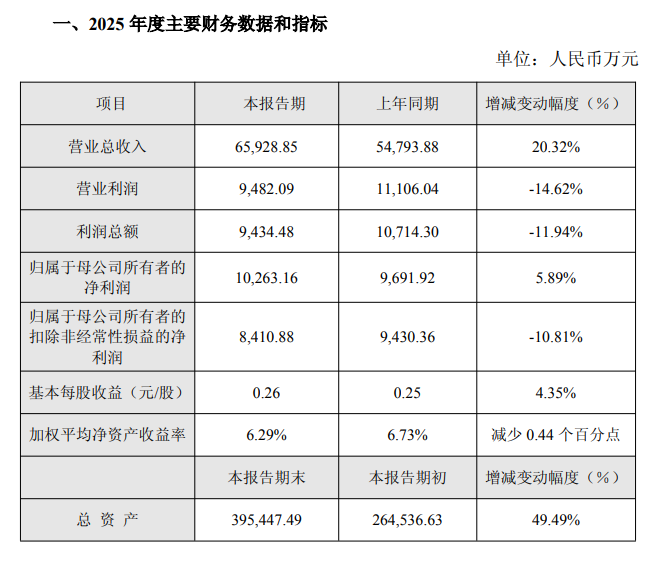

近日,恒坤新材(688727.SH)发布2025年度业绩快报。作为2025年11月18日刚登陆科创板的光刻材料龙头企业,这也是其上市后披露的首份年度业绩快报。数据显示,2025年恒坤新材实现营业总收入6.59亿元,同比增长20.32%,营收保持稳步增长态势;归属于母公司所有者的净利润1.03亿元,同比增长5.89%;扣除非经常性损益的净利润8410.88万元,同比下降10.81%。这份业绩快报的背后,是AI产业发展带来的市场红利与公司业务转型双重作用的结果,两大核心因素共同塑造了恒坤新材2025年的经营业绩格局。

营收稳步扩张:AI驱动需求爆发,国产替代持续赋能

2025年,恒坤新材主营业务收入同比增长20.32%,营收规模实现稳步扩张。这一稳健增长的核心驱动力,源于人工智能、大数据、云计算等新一代信息技术产业的快速迭代——尤其是AI大模型、算力基础设施建设、智能终端普及及自动驾驶等AI相关应用的商业化落地加速,直接带动先进芯片市场需求爆发式攀升,进而传导至下游晶圆制造环节,催生对光刻材料、前驱体材料等关键配套材料的采购需求大幅增加。

作为国内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的企业,恒坤新材精准把握行业发展机遇,深度切入国内主流12英寸晶圆厂供应链,成为下游产能释放的直接受益者。随着先进芯片需求的提升,先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片的市场需求持续攀升,国内各大12英寸集成电路晶圆厂纷纷加快产能扩张与释放步伐,其对光刻材料、前驱体材料的采购需求保持强劲,为恒坤新材营收增长提供了核心支撑。

恒坤新材深耕光刻材料和前驱体材料领域,构建了完善的产品体系,主要产品包括SOC(碳膜涂层)、BARC(底部抗反射涂层)、i-Line、KrF、ArF等光刻材料和TEOS等前驱体材料,广泛应用于12英寸集成电路晶圆制造的光刻、薄膜沉积等核心工艺环节。其中,在国内集成电路产业暂缺EUV光刻工艺的背景下,SOC、BARC等光刻材料结合多重曝光技术和浸没式光刻技术的灵活运用,成为实现先进技术节点与工艺制程突破的关键解决方案,市场需求持续旺盛。

值得关注的是,恒坤新材核心产品已形成显著的国产替代优势,成功打破日本JSR、信越化学、美国杜邦等国际巨头对12英寸集成电路关键材料的垄断。2023年度,恒坤新材自产SOC与BARC产品销售规模已位居境内市场国产厂商首位;2025年持续受益于国产替代趋势,产品市场占有率得到进一步提升。这得益于其持续推进国产化战略与新产品研发。

出于集中全力推进国产化战略的考量,恒坤新材自2025年起终止部分引进光刻材料产品的合作,通过自主研发产品的快速推进扩大市场份额,成功抵消了引进业务大幅下滑对业绩造成的影响。同时,持续发力新产品研发,ArF光刻胶、硅基前驱体材料等多款产品进入客户验证流程,其中ArF浸没式光刻胶已通过验证并实现小规模销售,TEOS等前驱体材料已实现量产,从而实现更好地满足下游客户多样化的采购需求,进一步助力营收规模提升。

此外,行业发展红利与相关资本布局也为营收增长提供了有力支撑。数据显示,2025年中国关键电子材料市场规模达到1740.8亿元,同比增长21.1%,其中光刻胶、湿电子化学品、电子特气三大赛道成为产业增长的“主力军”,为恒坤新材的发展营造了良好的市场环境。

同年11月,恒坤新材完成首次公开发行并上市,募集资金总额达10.10亿元,主要用于集成电路前驱体二期项目与集成电路用先进材料项目。尽管因募集资金到账集中在年末,对2025年产能释放的直接拉动有限,但相关项目布局为后续核心产品供应能力提升奠定了坚实基础,同时进一步增强了下游客户的合作信心。

利润出现分化:转型波动影响,自产业务成核心动能

与营收的稳健增长不同,恒坤新材2025年利润端呈现分化态势:归属于母公司所有者的净利润同比增长5.89%,但营业利润、利润总额、归属于母公司所有者的扣除非经常性损益的净利润分别同比下降14.62%、11.94%、10.81%。这种分化背后,核心是部分引进产品合作终止导致毛利减少,而恒坤新材自产产品收入大幅增加形成部分对冲,多重因素综合作用下导致利润端出现同比下滑。

图源:恒坤新材2025年度业绩快报公告

回顾发展历程,恒坤新材转型初期以引进境外集成电路关键材料销售作为主要经营模式,引进产品曾是公司核心的利润来源。招股书显示,2022至2024年,恒坤新材引进产品的毛利占比分别为82.05%、74.42%、65.86%,始终保持在65%以上。但这种“中间商”式的引进业务模式存在短板,合作关系变动易对业绩造成冲击,并影响毛利水平。

其中,与韩国SKMP的合作变动影响最为关键——2025年初,恒坤新材不再向第一大客户A1销售引进自SKMP的光刻材料,转而由SKMP直接向客户A1供货,绕开了恒坤新材这一中间环节。该部分业务此前是公司重要的利润来源,2022至2024年分别贡献1.38亿元、1.16亿元、1.42亿元销售毛利,占引进产品销售毛利的比例均超过69%,其合作终止直接导致公司引进产品本期实现的销售毛利较上年同期较大幅减少,对利润端形成了冲击。

值得庆幸的是,恒坤新材此前布局的自主研发、自主生产战略逐步落地,自产业务成为抵御业绩波动的“稳定器”,有效对冲了引进产品合作终止带来的不利影响。

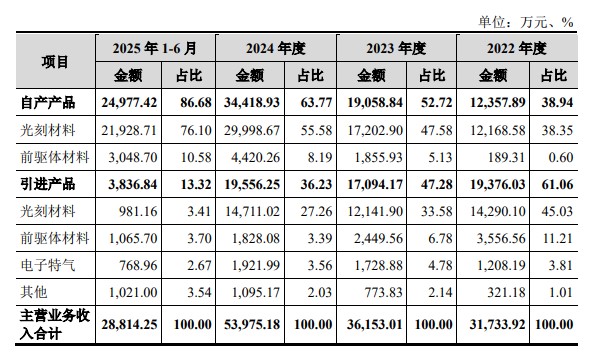

早在2015年,恒坤新材便开启集成电路关键材料的自主研发布局,逐步推进业务转型;2018年启动大连前驱体材料工厂、漳州光刻材料工厂建设;2020年起,光刻材料与前驱体材料陆续实现量产供货。截至2025年上半年,恒坤新材自产产品占主营业务收入的比例已超过85%,较2024年的63.77%大幅提升,自产产品已成为公司营收的核心支柱。

此外,为支撑自产业务发展,恒坤新材持续加大产能与研发投入:2022至2024年,房屋及建筑物原值从0.73亿元增长至4.78亿元,增幅达554.79%;机器设备及仓储设备原值从2.78亿元增长至4.34亿元,增幅达56.12%,为SOC、BARC、i-Line光刻胶等自产产品收入增长提供了重要保障。在自产产品实现规模化量产的同时,恒坤新材持续推进新产品研发,ArF光刻胶已通过客户验证并实现小规模销售,SiARC、Top Coating等光刻材料和硅基、金属基前驱体材料均进入客户验证流程,自产产品矩阵不断丰富,进一步提升了公司的盈利能力和抗风险能力。目前,恒坤新材自产产品在研发、验证以及量产供应的款数累计已超过百款。

恒坤新材主营业务收入构成,图源:招股书

尽管自产业务发力形成了有效对冲,但恒坤新材利润端仍出现下滑,核心原因在于:一是引进产品此前毛利占比高,其毛利大幅减少的缺口暂无法被自产业务完全覆盖;二是自产业务仍处于产能爬坡和市场拓展阶段,毛利水平暂未达到引进产品的高度;三是公司为推进自主研发和产能建设,持续加大资金投入,研发费用逐年增加,进一步压缩了利润空间。而这种“增收未增利”的现象,是恒坤新材从“引进为主”向“自产为主”转型过程中的必经阶段。

结语

总体来看,恒坤新材2025年的业绩表现,是半导体材料国产替代进程中的一个生动缩影,既享受了AI驱动下芯片产业需求增长带来的行业红利,也承受着业务转型带来的短期盈利压力。作为上市后的首份业绩快报,这份成绩单既展现了公司转型的显著成效,也为后续发展指明了清晰方向。

未来,随着恒坤新材IPO募集的10.10亿元资金逐步投入集成电路前驱体二期和集成电路用先进材料两大项目,核心产品产能将进一步提升,自产产品的盈利能力有望持续增强,并将逐步降低对引进产品的依赖。而如何进一步提升自产产品的毛利水平、降低对单一客户和供应商的依赖,将成为恒坤新材实现营收与利润同步增长、在半导体关键材料国产化进程中持续发力的关键。