2025年,受益半导体行业景气度回升、国产替代进程加速,国内电子化学品上市公司整体经营业绩呈现快速增长态势,但企业间发展分化显著。从净利润增速业绩表现看,行业可清晰划分为四大梯队,梯队差距既源于下游需求承接能力,更取决于企业在高端产品技术攻坚、产品结构优化和成本管控等方面的核心实力。而根据十家公司已公布2025年业绩预告数据,通过对比分析其净利润增速、业绩变动原因,可剖判行业发展特征与企业竞争逻辑。

第一梯队:受益国产替代、产品布局共振,晶瑞电材“扭转乾坤”

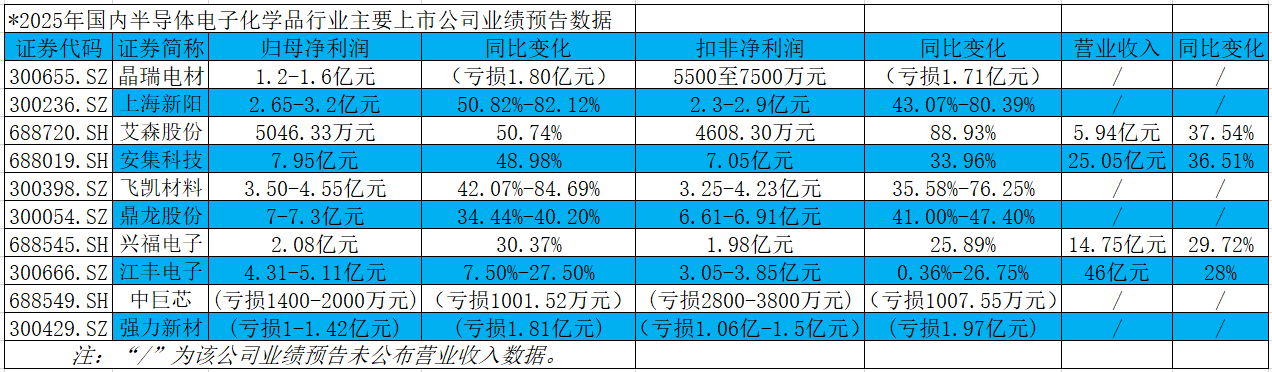

在国内电子化学品上市公司中,晶瑞电材是2025年净利润增幅第一梯队的唯一企业,实现了从大额亏损到盈利的跨越式转变,成为行业业绩反转标杆。2025年,公司预计归属于上市公司股东的净利润1.2亿元至1.6亿元,上年同期亏损1.80亿元;扣除非经常性损益后的净利润5500万元至7500万元,上年同期亏损1.71亿元,实现双维度大幅度扭亏为盈。

数据来源:集微咨询

晶瑞电材的业绩反转,是半导体行业国产替代与公司产能、产品布局的双重共振。一方面,下游半导体行业快速增长,国内晶圆厂、封装厂对高纯湿电子化学品需求大幅提升,公司高纯双氧水、高纯硫酸、高纯氨水等核心产品销量与销售额同比大增,光刻胶业务稳步提升,i线、KrF高端光刻胶增速显著,ArF高端光刻胶实现小批量供货,完成高端产品技术突破。

另一方面,晶瑞电材四大高纯硫酸、双氧水生产基地形成近三十万吨本土最大产能,规模效应显现,叠加部分高纯产品原材料价格下降,核心产品毛利率有效修复,盈利能力大幅提升。此外,金融资产公允价值变动、政府补助等非经常性损益也为净利润提供正向支撑。

第二梯队:“高增”阵营各具赛道优势,技术与市场双轮驱动增长

上海新阳、艾森股份、安集科技、飞凯材料四家企业属于第二梯队,核心特征为净利润实现50%左右及以上高增长。2025年,各企业依托差异化核心竞争力,在细分赛道实现业绩稳健提升,同时利润增长均围绕技术突破与市场拓展两大核心,并结合业务布局形成增长逻辑。

其中,上海新阳以净利润50.82%-82.12%的高增速领跑第二梯队,扣非净利润亦实现43.07%-80.39%的增长,核心得益于技术研发成果转化与市场订单快速落地。该公司围绕电子电镀、清洗、光刻等五大核心技术持续加码研发,在行业需求、政策、技术等多重驱动下,推动研发成果顺利转化为市场订单,促使半导体业务销售规模大幅增加,成为利润增长核心支撑。

艾森股份体现为营收与盈利能力双提升,2025年预计营业收入同比增37.54%至5.94亿元,归母净利润同比增50.74%至5046.33万元,扣非净利润更实现88.93%的高速增长。其增长源于先进封装需求释放与高端产品量产,下游先进封装客户需求持续增长推动营收稳健提升,同时光刻胶、先进制程电镀液等“卡脖子”产品技术突破,获得多家头部晶圆客户及封装客户的认证与订单,进而实现产品结构得到不断优化,盈利能力进一步增强。

安集科技作为国内半导体抛光液、清洗液的龙头企业,2025年预计实现营业收入25.05亿元,同比增36.51%,净利润7.95亿元,同比增48.98%。其业绩增长兼具核心业务深耕与运营效率提升双重属性,包括持续深耕“3+1”技术平台,产品研发与市场拓展符合预期,紧贴客户需求同步上量节奏推动营收增长;同时在加大研发投入的基础上,通过提升内部管理和经营效率,实现期间费用增幅低于营业收入增幅,进一步提升盈利能力。此外,对外投资金融资产公允价值上升、政府项目验收带来的约9000万元非经常性损益,为净利润增长提供补充。

飞凯材料以42.07%-84.69%的净利润增速成为第二梯队增长弹性最大的企业,核心在于多业务协同发力,半导体材料、液晶材料等板块均实现快速增长,同时资产优化与降本增效成果较显著。半导体材料领域,受益于AI算力、数据中心等下游需求爆发,先进封装专用材料出货量大幅提升,联合客户开发的先进封装光刻胶、临时键合胶等新品进一步巩固客户关系;收购捷恩智相关企业后,液晶材料业务并购协同效应初显,市场份额持续扩大。此外,公司出售子公司股权获得投资收益,叠加精细化运营与成本管控,为盈利水平提升奠定基础。

第三梯队:净利润增速“较快、稳健”,赛道与扩展布局成关键

鼎龙股份、兴福电子、江丰电子组成第三梯队,核心特征为净利润稳健增长,但增速较前两梯队明显放缓,整体在7.50%-40.20%区间,业绩增长的平缓性主要源于业务赛道属性与第二增长曲线培育节奏的差异,三家企业均处于“核心业务稳增长+新业务待释放”的发展阶段。

鼎龙股份预计归母净利润7亿元至7.3亿元,同比增34.44%-40.20%,扣非净利润增长41.00%-47.40%,增速居第三梯队首位。其增长核心在于半导体材料与显示材料双轮支撑,以及成本管控能力提升。作为国内核心创新材料平台型企业,鼎龙股份的业绩增长主要得益于:半导体材料与显示材料业务的强劲增长形成有力支撑,以及公司持续深化成本管控,精益运营效能有效释放,推动整体盈利能力提升。

兴福电子2025年实现营收14.75亿元,同比增长29.72%;归母净利润2.08亿元,同比增30.37%,扣非净利润同比增25.89%,是第三梯队业绩最为平稳的企业。公司作为湿电子化学品领域重要企业,受益于国家集成电路产业链完善与国产化率提升,电子级磷酸、双氧水等通用湿电子化学品销量增长强劲,高附加值功能湿电子化学品新品类持续丰富,同时新产品、新客户开发取得积极进展,成为业绩增长的核心动力。但因产品以通用型湿电子化学品为主,高端产品占比相对较低,业绩增速相较于布局高端赛道的企业略显平缓。

江丰电子是第三梯队增速最慢的企业,预计净利润同比增7.50%-27.50%,扣非净利润增0.36%-26.75%;营业收入约46亿元,同比增长约28%。其业绩增长平缓核心在于业务结构与产能爬坡节奏,包括核心业务超高纯金属溅射靶材受益于AI、云计算等下游需求增长,收入持续提升,半导体精密零部件作为第二增长曲线也实现收入增长,但目前该业务仍处于产能爬坡与产品线拓展阶段,尚未形成规模化盈利;同时公司持续加大研发投入与产能建设,一定程度上影响短期利润增速,而黄湖靶材工厂建设与精密零部件项目扩产,为长期发展奠定基础。

第四梯队:业绩承压仍处亏损困境,行业竞争与减值拖累表现

中巨芯、强力新材两家企业处于第四梯队,核心特征为2025年仍处于亏损状态,是行业业绩承压典型代表,两家企业的亏损均源于行业竞争加剧与资产端负面冲击,且尚未形成有效业绩反转动力,与前三大梯队差距进一步拉大,亟待实现经营净利润扭亏为盈。

中巨芯则成为从盈利转为亏损的典型,2025年预计归母净利润亏损1400万元至2000万元,扣非净利润亏损2800万元至3800万元,而上期同期净利润盈利1001.52万元。其业绩由盈转亏的核心原因是商誉减值,公司2018年收购凯圣氟化学产生的商誉为5710.66万元,受市场环境、行业竞争加剧影响,凯圣氟化学经营业绩不及预期,公司对其计提部分商誉减值损失,成为业绩亏损直接诱因。这反映出中巨芯在子公司经营管理与市场风险应对方面的不足。

强力新材2025年预计归母净利润亏损1亿元至1.42亿元,扣非净利润亏损1.055亿元至1.5亿元,尽管亏损规模较上年大幅收窄,但仍未摆脱亏损困境。公司毛利虽有恢复,但研发费用增加抵消了部分改善效果;同时对各类资产进行减值测试,拟计提存货跌价损失2730万元、非流动资产减值损失5120万元,资产减值成为业绩亏损重要原因,叠加市场竞争加剧,短期内或难以扭亏为盈。

总结:攻坚高端产品技术成核心竞争壁垒

2025年国内电子化学品行业的经营净利润梯队分化显著,是各企业在行业竞争加剧、国产替代进程提速背景下核心能力的差异化体现。其中,实现高增长的企业,均具备高端产品技术突破与产品结构优化的核心能力,晶瑞电材、艾森股份、上海新阳等企业均在光刻胶、先进制程电镀液、高纯湿电子化学品等“卡脖子”领域实现技术突破并量产落地,成为业绩增长核心动力或“定海神针”;而经营利润承压的企业,或因高端产品布局不足,或因资产端负面冲击,相对难以承接行业发展机遇和国产替代红利。

同时,多业务协同与运营效率提升成为企业提升盈利能力的重要手段,飞凯材料的多板块协同、安集科技的费用管控、鼎龙股份的成本精益化,均推动企业在营收增长的同时实现盈利能力提升。而第二增长曲线的培育节奏,也成为影响利润增速的关键,江丰电子的半导体精密零部件、兴福电子的高附加值湿电子化学品均处于培育阶段,短期难以贡献大规模利润。

整体来看,2025年国内电子化学品行业整体向好,绝大多数上市公司都实现了经营净利润快速增长。未来,各企业竞争将更多聚焦于高端产品的技术研发与量产能力、产品结构的优化升级以及成本与运营效率的管控,能够在光刻胶、先进制程湿电子化学品、溅射靶材等高端赛道实现技术突破并完成市场落地的企业,将持续占据行业竞争制高点,而未能实现高端产品布局和核心技术突破的企业或将处于劣势,从而促使行业分化格局进一步凸显。