营运能力是企业资产运营效率与核心竞争力的直接映射,对于技术密集、市场竞争激烈、细分领域多样的嵌入式CPU行业而言,这一指标十分关键,反映了企业在研发投入、业务布局与市场拓展之间的平衡。财报数据显示,国内嵌入式CPU领域的A股核心企业的营运能力呈现“分化”格局,从营业周期、存货周转到资产利用效率,不同类型企业之间差距悬殊。这既折射出消费级与高端级芯片赛道的模式差异,也反映出行业在研发投入与运营效率间的战略取舍。

核心指标拆解:从百天到四年的周期差距

通过对营业周期、存货周转率、应收账款周转率、流动资产周转率、总资产周转率五大指标的综合评估,A股上市的6家嵌入式CPU核心企业形成清晰的类型分化。有专家指出,这种分化本质是业务模式的选择结果。 聚焦消费电子、标准化产品的企业,普遍呈现“短周期、高周转”特征;而布局高端芯片、特种领域的企业,因研发周期长、客户结构特殊,往往面临“长周期、低周转”的运营挑战。

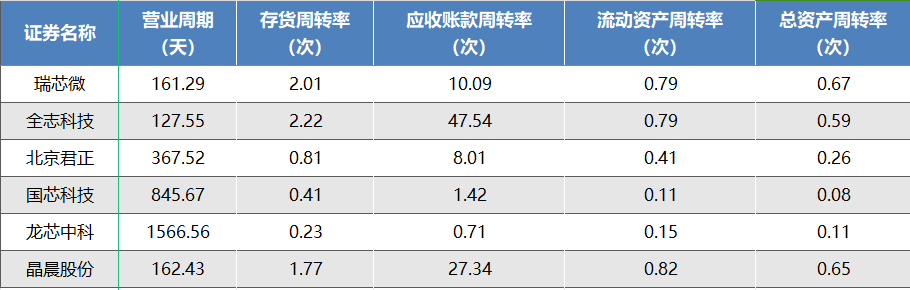

营业周期(采购到收款的完整周期)是企业资金流动性的核心体现。根据2025年前三季财报数据计算,全志科技以周期127.55天在行业内居首,意味着其资金一年可完整周转近3次;瑞芯微(161.29天)、晶晨股份(162.43天)紧随其后,均实现200天内的高效周转。

与之形成对比的是,龙芯中科营业周期长达1566.56天(约4.3年),国芯科技也达到845.67天(约2.3年)。这种超长周期或源于所处细分领域的行业特性,定制化需求多、研发周期长,且客户以政府、国企为主,付款流程复杂,导致资金占用时间大幅增加。

存货周转率直接反映库存变现能力。全志科技以2.22次周转率领先;瑞芯微(2.01次)、晶晨股份(1.77次)同样表现亮眼,这三家企业均聚焦消费电子芯片,如机顶盒、智能硬件芯片,标准化程度高,库存积压风险较低。而龙芯中科(0.23 次)、国芯科技(0.41次)的存货周转率不足头部企业的1/7。这类企业主打高端处理器、特种芯片,生产批量小、技术迭代慢。

应收账款周转率的差异,本质是客户结构的差异。全志科技以47.54次周转率创下行业新高,其客户多为大型消费电子厂商,付款能力强、账期短;晶晨股份(27.34 次)同样受益于优质客户结构,资金回收速度快。反观龙芯中科,应收账款周转率仅0.71次,意味着收回一笔账款平均需要16个月;国芯科技(1.42 次)也面临类似问题。

企业画像:两类运营模式各有优劣

瑞芯微、全志科技、晶晨股份在消费电子芯片赛道均占据主导地位,具备“短周期、高周转、快收款” 的运营优势。全志科技的芯片广泛应用于智能汽车、智能家居等领域,标准化产品降低了库存风险;晶晨股份则聚焦机顶盒芯片,与头部家电企业深度合作,收款效率行业领先。

瑞芯微多元布局,产品覆盖消费电子、工业控制等多个领域,既保留了消费级芯片的周转优势,又通过工业级产品提升了抗周期能力。2025 年前三季度,其流动资产周转率0.79次、总资产周转率0.67,运营稳定性突出。

国芯科技、龙芯中科财呈现长期投入型特征,重研发牺牲短期效率。龙芯中科的自主指令集芯片、国芯科技的特种芯片,均需长期巨额研发投入。但高研发投入也导致运营效率偏低:龙芯中科总资产周转率仅 0.11次,国芯科技流动资产周转率同样为011次,均为行业最低。当然,从短期来看,营运能力弱是为技术突破付出的必要代价。随着技术成熟、产能释放,运营效率有望逐步改善。

行业启示:平衡效率与创新是关键

从6家企业的营运能力差异可见,国内嵌入式 CPU行业已进入“细分赛道差异化竞争”阶段。对于企业而言,需根据自身定位选择运营策略:消费级赛道聚焦“效率优先”,通过优化库存、缩短账期提升资金流动性;高端芯片赛道则需做好“长期规划”,通过多元化融资缓解资金压力,同时加强客户管理,缩短付款周期。

值得注意的是,营运能力不是唯一指标,但却是企业可持续发展的基础。嵌入式 CPU行业既需要追求技术突破,也要重视运营效率,只有实现“创新与效率”的平衡,才能在激烈的市场竞争中立足。