在汽车智能化驱动下,我国涌现出一批智能驾驶解决方案提供商,并于近年实现业绩快速增长,值此自动驾驶逐步由辅助智驾向高阶智驾进化的关键期,部分智驾公司纷纷选择登陆资本市场,以期借助资本力量在激烈竞争中脱颖而出。

其中,高度聚焦采矿市场的自动驾驶公司希迪智驾(湖南)股份有限公司(以下简称“希迪智驾”)也于近期在港交所递表。分析其招股书发现,希迪智驾业绩快速增长背后,营收规模仍相对较小,在行业加码研发创新的背景下,该公司却在大幅削减研发支出。

业绩突然暴增引质疑

中国是全球汽车智能化先锋,也是全球智驾竞争最为激烈的市场,拥有佑驾创新、知行科技、毫末智行、小马智行、文远知行、Momenta、纵目科技、地平线、黑芝麻智能等大批玩家,其中,由香港科技大学教授李泽湘创立的希迪智驾另辟蹊径,聚焦矿卡及物流领域,避开了竞争更为激烈的乘用车市场,或与其早期毕业于中南矿业学院的经历有关。

根据招股书,希迪智驾交付了中国首个完全无人驾驶纯电采矿车队,并交付了目前一支全球最大的混编作业采矿车队(拥有56辆自动驾驶矿卡+约500辆有人驾驶卡车),按今年上半年营收计算,希迪智驾以36.5%的份额在中国自主采矿市场排名第一。

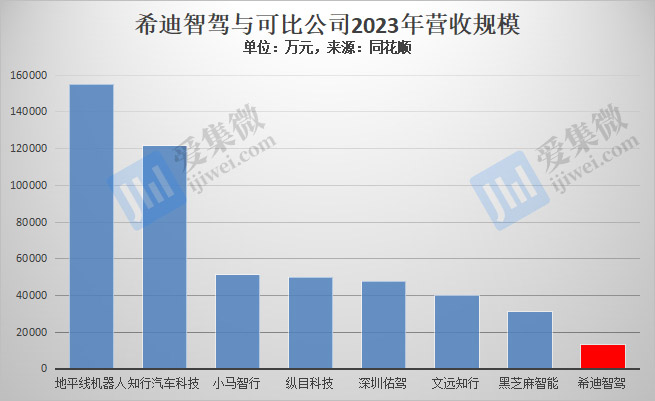

伴随终端持续交付,希迪智驾业绩也不断得到提升,2021年-2024年H1(下称“报告期”),分别为7738.5万元、3105.6万元、1.33亿元、2.58亿元,整体呈增长趋势。2023年即便营收同比增长326.98%,但营收规模与可比公司相比仍处于垫底水平。

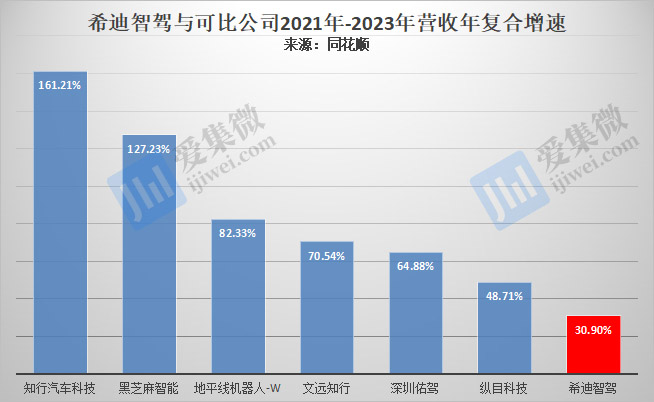

增速上,希迪智驾也不占据优势,其于2021年-2023年的营收年复合增速为30.9%,低于其他一众可比公司,特别是在2022年,其营收同比暴跌59.87%至3105.6万元,是该年度可比公司中,唯一业绩大跌的企业。

不过,2024年上半年,其营收同比暴增472.6%至2.58亿元,大幅超过上年全年营收总额。关于业绩增长,希迪智驾仅说明是由于自动驾驶、V2X及高性能感知解决方案产生的收入增加所致,但并未就业绩大增的具体原因进行说明。

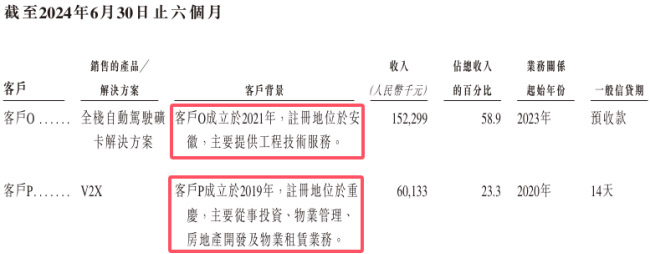

笔者分析其前五大客户发现,今年上半年,希迪智驾新增了两家重量级客户,其中,客户O贡献1.52亿元营收,客户P贡献6013.3万元营收,合计2.12亿元,占今年上半年营收比重达82.17%。

需指出的是,客户O为工程技术服务商,客户P主要从事投资、物业管理及房地产开发等,从简单介绍中,这两家公司与希迪智驾此前的大客户类型有很大的不同,无法判断它们对希迪智驾的智能驾驶、车联网解决方案的需求必要性,由此,希迪智驾今年上半年的营收大涨不免受到市场质疑,是否存在为上市而冲业绩的行为仍需公司进一步披露。

盈利能力方面,由于汽车智能化仍处于起步阶段,智驾方案提供商目前也处于发展状态,叠加市场竞争,绝大部分智驾方案提供商至今仍处于亏损状态,近期仅有黑芝麻智能等少数企业实现扭亏为盈,希迪智驾也不例外,报告期各期亏损分别为1.8亿元、2.63亿元、2.55亿元、1.23亿元,合计亏损8.2亿元。

从净利润率来看,希迪智驾报告期各期的净利润率分别为-232.01%、-846.85%、-192.36%、-47.42%,不包括地平线、黑芝麻智能两家芯片方案商,整体也低于可比智能驾驶方案提供商。而今年上半年净利润率大幅提升,主要受营收大增并大幅减亏所致。

逆周期缩减创新投入

除了业绩突然大增原因不明,希迪智驾报告期内还有许多操作有违目前的行业发展规律,其中,研发投入持续下降即为其中之一。

根据介绍,希迪智驾研发团队的专业技术覆盖人工智能、计算机科学、机器人及车辆工程等领域,已战略性地在长沙、重庆及成都部署研发团队,截至2024年6月30日,希迪智驾共有研发人员244人,占员工总数的57.3%。

截至招股书披露日,希迪智驾于中国拥有532项专利申请及325项注册专利,包括135项发明专利、107项实用新型专利及83项外观设计专利,另于中国拥有72项软件版权及262项注册商标,此外于海外拥有3项注册专利及两项商标。

希迪智驾承认,公司所处行业面临快速的技术变革且技术创新快速演变,为此,公司一直在大力投资研发工作。

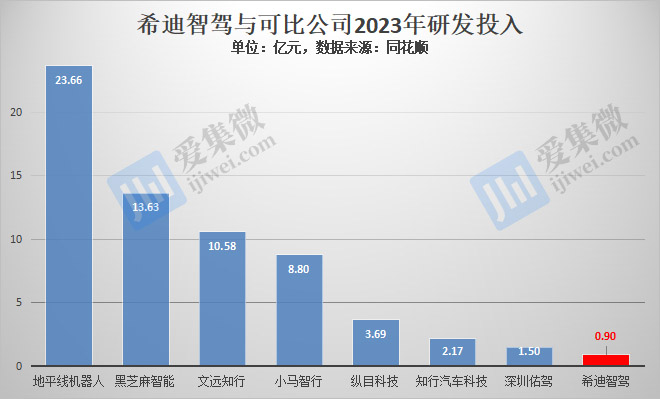

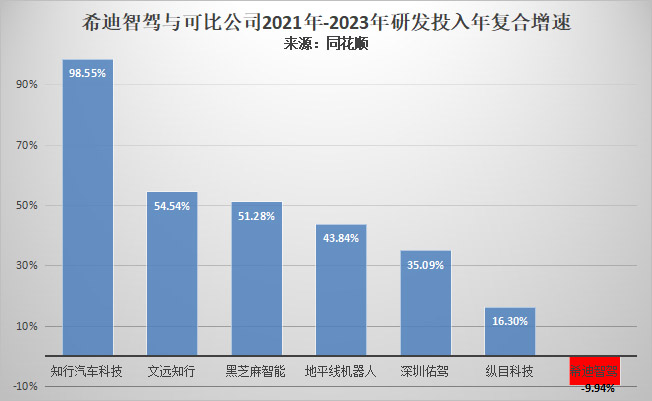

但实际上,希迪智驾的研发投入却在逐年下降,报告期各期分别为1.115亿元、1.105亿元、9039.6亿元、3533.9亿元,是可比公司中,研发投入规模最低的一家公司,2023年与智驾芯片公司地平线的差距达25.18倍,与知行汽车科技的差距达10.71倍。

从研发增速看,希迪智驾也是可比公司中唯一一家报告期内研发投入持续下滑的企业(小马智行未披露2021年数据,不做比较)。经统计,2021年-2023年,希迪智驾研发投入年复合增速为-9.94%,而可比公司中,最低为纵目科技的16.3%。进入2024年,其研发投入降幅加大,上半年同比大跌15.01%

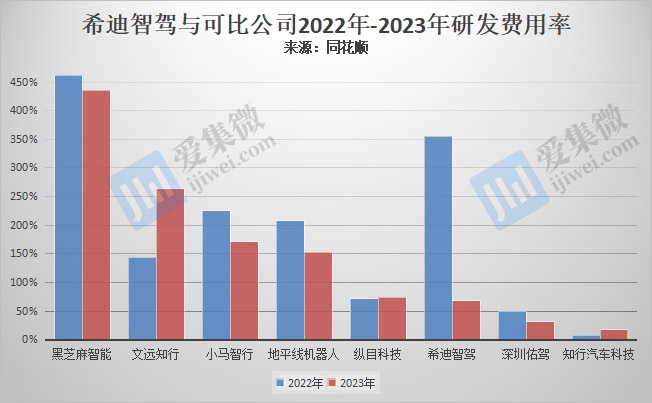

由于研发投入跟不上业绩增速,已导致希迪智驾研发费用率呈现暴跌趋势,报告期内分别为144.02%、355.84%、68.17%、13.67%,而可比公司中,研发投入力度仍维持在较高水平,甚至出现大幅增长的情况。

受自身研发能力限制,希迪智驾还存在通过委外研发来完成产品开发的情况,于报告期内,外包研发安排的开支分别占研发开支总额的0.7%、0.8%、0.5%及0.6%,而委外研发的成果,并非希迪智驾独有,而是双方共有,未来是否会遗留专利纠纷,也需希迪智驾进一步披露。

(校对/邓秋贤)