近日,拟科创板IPO的中欣晶圆更新了问询函的回复,加入了部分新数据和信息;除了披露净利润持续亏损的原因外,其在市场低迷的情况下持续扩产,导致存货规模快速增长,或影响其经营资金需求及上市进程。

三年半扣非净亏损超10亿元

中欣晶圆主营业务为半导体硅片的研发、生产和销售,主要产品包括4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片;公司还从事半导体硅片受托加工和出售单晶硅棒业务。

相较国际龙头,目前中欣晶圆规模较小,尚未实现盈利。2019年至2022年上半年,公司实现扣非后净利润分别为-1.71亿元、-4.50亿元、-3.44亿元、-1.05亿元,累计亏损超过10亿元。

对于扣非净利润持续亏损,中欣晶圆称主要是8英寸、12英寸硅片生产线投产时间相对较短,产品品质处于持续优化过程中,市场竞争力仍有待增强,导致其销售价格相对较低,毛利持续持续为负。

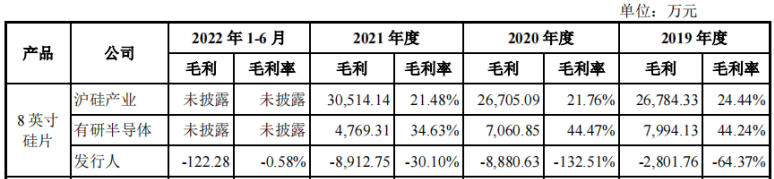

2019年至2021年,其8英寸硅片毛利分别为-2801.76万元、-8880.63万元、-8912.75万元,12英寸硅片于2020年、2021年毛利分别为-2730.85万元、-7780.06万元。

相较而言,同行可比公司沪硅产业、有研半导体的8英寸硅片均实现盈利。2019年-2021年,沪硅产业毛利分别为2.68亿元、2.67亿元、3.05亿元;有研半导体毛利分别为7994.13万元、7060.85万元、4769.31万元。

对此,中欣晶圆表示,一方面,杭州中欣8英寸、12英寸硅片生产线购置土地、生产设备,建设厂房的资金投入较大,生产线陆续投产,相应的机器设备转固,导致固定成本较高;而产能处于逐步爬坡过程中,导致产品单位成本较高。另一方面,公司从事8英寸硅片生产的时间短于沪硅产业和有研半导体,公司8英寸产品在客户认证等方面与沪硅产业及有研半导体存在一定差距。

对于未来的盈利问题,中欣晶圆招股书中表示,由于公司固定资产投资较大,且8英寸、12英寸硅片生产线正式投产时间较短,部分目标客户仍处于开拓过程中,预计未来仍存在亏损的风险。

值得提及的是,如果公司持续亏损且无法通过外部途径进行融资,将会造成公司现金流紧张,进而对公司业务拓展、人才引进、团队稳定、研发投入、市场拓展等方面造成负面影响。

截至2022年6月30日,中欣晶圆经审计的母公司报表未分配利润为-3.993亿元,合并报表中未分配利润为-10.267亿元,可供股东分配的利润为负值。若公司不能尽快实现盈利,在短期内将无法完全弥补累积亏损。在首次公开发行股票并在科创板上市后,公司将存在短期内无法向股东现金分红并由新老股东共同承担累计未弥补亏损的风险,将对股东的投资收益造成不利影响。

存货规模逐年增长

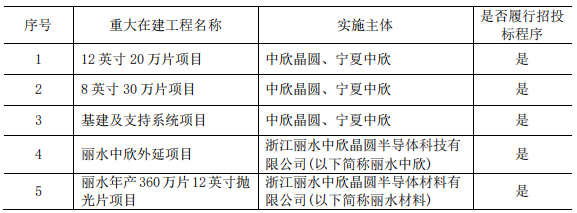

近年来,中欣晶圆加速扩产步伐,包括在建的12英寸20万片项目、8英寸30万片项目、丽水中欣外延项目、丽水年产360万片12英寸抛光片项目等。

与此同时,全球市场的供需关系正在发生逆转。经历2021年的“缺芯潮”反弹后,上游消费电子品于2022年下半年开始深受砍单潮席卷,全球芯片需求市场整体疲软。半导体厂商出货大幅削减,库存飙升,这其中也包括正在科创板IPO的中欣晶圆。

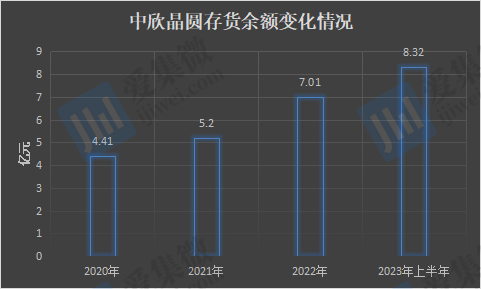

2020年末至2023年6月末,中欣晶圆存货余额分别为4.41亿元、5.2亿元、7.01亿元、8.32亿元,公司存货余额持续大幅增长。其称,主要受市场需求不断增长、公司8英寸和12英寸产品的量产及产能提升等方面共同影响。

其中,“在产品”及“库存产品”的余额合计分别为3.63亿元、3.8亿元、4.41亿元、4.96亿元,占存货总额比重分别为82.31%、73.08%、62.91%、59.62%。

2020年末至2023年6月末,中欣晶圆存货跌价准备分别为20418.76万元、13081.66万元、11454.72万元、13725.23万元,主要为对在产品、库存商品及发出商品计提的存货跌价准备。

订单方面,2020年至2023年上半年,中欣晶圆在手订单总金额分别为1.08亿元、3.5亿元、7.1亿元、8.04亿元,在手订单覆盖率分别为24.54%、67.26%、101.24%、96.55%。

值得提及的是,在消费电子等终端需求放缓,以及库存调整等因素影响下,2023年全球硅片出货量及营收双双减少。据国际半导体产业协会(SEMI)报告,2023年全球硅片出货量下降至126.02亿平方英寸,同比下降14.3%;全球硅片营收随出货量减少同比下降10.9%至123亿美元。

SEMI SMG主席、Global Wafers副总裁李崇伟表示:“2023年,12英寸抛光晶圆和外延晶圆的出货量分别收缩了13%和5%。与上半年相比,2023年下半年所有尺寸的晶圆总出货量下降了9%。”

在市场需求持续下滑的情况下,中欣晶圆的订单需求或受影响,导致其存货规模进一步增长。

同时,持续扩产的中欣晶圆,其厂房与设备为主的固定资产持续增重,且在建工程不断增加。2020年末至2023年6月末,其固定资产的账面价值分别为39亿元、51.84亿元、73.56亿元、80.15亿元。

中欣晶圆加速扩产步伐的同时,投资需求巨大,累计总额接近百亿。除去本次IPO募集项目所需投入的55亿元,公司已在计划内的投资支出总计约38亿元,分别为:现有12英寸硅片生产线项目及支持系统的后续支出,预计后续投入约为 14亿元; 丽水中欣外延片项目,预计投入约为 24亿元。

由于8英寸、12英寸硅片产线起步晚,产能爬坡周期长,尚处在投入阶段,中欣晶圆扩产需要背负巨大的成本压力。

2020年至2023年上半年,中欣晶圆三大产品线只有小直径硅片毛利为正。而其8英寸硅片毛利率分别为-132.51%、-30.1%、-6.42%、-22.71%;12英寸硅片毛利率分别为-740.97%、-83.93%、4.61%、-2.42%。

在市场需求下滑、库存积压,中欣晶圆大规模扩产,公司亏损或进一步加剧,进而影响资金需求。

事实上,中欣晶圆的资金流已经受到影响。2019年至2022年上半年,中欣晶圆经营活动产生的现金流量净额分别为3.201亿元、-1.928亿元、-2.919亿元、0.67亿元,波动较大。

值得注意的是,中欣晶圆近年来的扩产项目几乎依赖于融资。2020年12月,为满足12英寸产线新增7万片/月产能的资金需求,公司进行第一轮增资。2021年5-8月,为满足12英寸产线进一步新增产能的资金需求,公司进行第二轮增资。彼时,半导体行业正处于高景气度阶段,多家投资机构入股也抬高了中欣晶圆的估值,从2020年9月的32.85亿元上升至2021年8月的150.97亿元。

当下,在资本市场低迷、IPO阶段性收紧情况下,大多数半导体企业难以通过股权融资解决资金问题。若中欣晶圆无法完成新一轮融资,其新建项目以及上市进程或受到影响。