集微网消息,3月28日,中国大陆晶圆代工龙头厂中芯国际发布2023年年度财报。中芯国际2023年总营收为63.2亿美元,调整波动幅度好于行业平均水平,毛利率为19.3%,年平均产能利用率为75%,基本符合年初指引。

年报解读

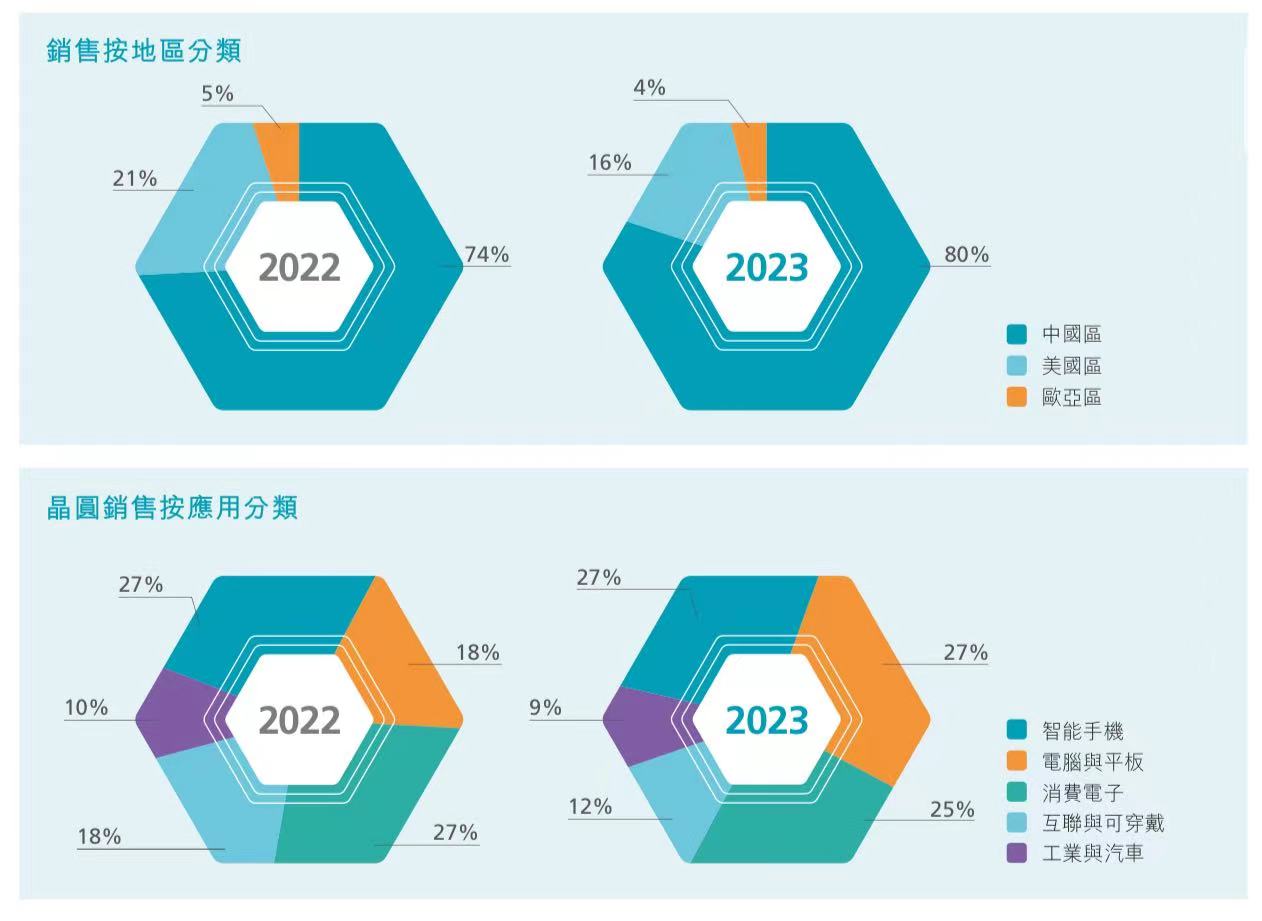

中芯国际2023年按产品应用划分的收入占比分别为:智能手机27%、电脑与平板27%、消费电子25%、互联与可穿戴12%、工业与汽车9%。纵观各地区的营收贡献占比,来自中国区的营收达到80%;美国区的营收占比为16%,欧亚区占比为4%。而按尺寸分类,12吋营收占比增长至74%,8吋占比为26%。

2023年中芯国际总产量为607.4万片约当8吋晶圆,月产能增加至80.6万片约当8吋晶圆。而销售晶圆的数量为586.7万片约当8吋晶圆,平均售价为988美元。库存量为72.4万片约当8吋晶圆,较去年增长40.1%,主要原因是生产备货。

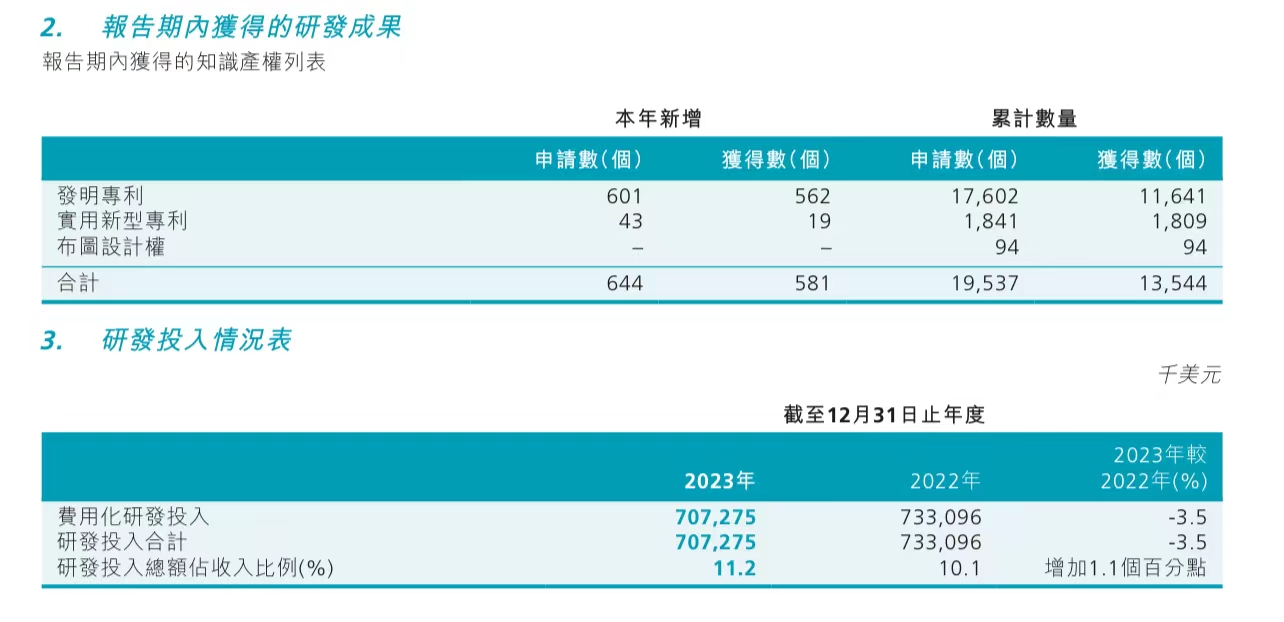

中芯国际2023年研发投入为7.073亿美元,研发投入占营业收入比为11.2%。研发人员由2022年的2326名略增至2362名,研发人员平均薪酬为6.7万美元。2023年,公司28纳米超低功耗平台项目、40纳米嵌入式存储工艺汽车平台项目、4X纳米NOR Flash工艺平台项目、55纳米高压显示驱动汽车工艺平台项目等项目已完成研发,进入小批量试产。

截至2023年底,中芯国际已累计申请专利19,537件,累计授权13,544件,申请和授权专利的数量均在中国大陆半导体产业领先。

持续推进产能建设计划,实现平稳温和成长

中芯国际在年报中指出,2023年,受全球经济疲软、市场需求不振等因素影响,半导体行业周期下行。2023年下半年,终端市场的需求呈一定复苏迹象,但整体供应链库存处于高位,终端产品销售状况处于调整阶段,库存消化仍为2023年半导体行业主旋律。中长期看,全球半导体行业兼具周期性和成长性,短期的供需失衡不会影响行业的中长期向好。伴随着家居、教育、科研、商业、工业、交通、医疗等各领域应用设备智能化需求的上升趋势,市场活力逐渐恢复,终端市场规模获得持续改善,产业链各个环节有望逐级回暖。晶圆代工作为产业链前端的关键行业,产能利用率有望逐步恢复,实现持续稳健的中长期成长。

展望2024年,中芯国际表示,公司仍然面临宏观经济、地缘政治、同业竞争和老产品库存的挑战。预计公司表现中规中矩,随半导体产业链一起摆脱低迷,在客户库存逐步好转和手机与互联需求持续回升的共同作用下,实现平稳温和的成长。但从整个市场来看,需求复苏的强度尚不足以支撑半导体全面强劲反弹。

在外部环境无重大变化的前提下,按照国际财务报告准则,中芯国际给出2024年指引:销售收入增幅不低于可比同业的平均值,同比中个位数增长。公司计划在2024年继续推进近几年来已宣布的12吋工厂和产能建设计划,预计资本开支与上一年相比大致持平。在持续高投入的过程中,中芯国际表示毛利率会承受很高的折旧压力,但公司会始终以持续盈利为目标,严格控制成本,提高效率。

做强做优做大中芯国际,代表行业参与国际竞争

中芯国际在致股东信中表示,2023年,面对世界百年未有之大变局,身处全球半导体市场的激烈竞争和行业的深刻变革,中芯国际上下团结一心,始终坚持稳中求进工作总基调,以自身发展的确定性应对外部环境的不确定性,从技术研发、生产运营到销售供应链等各方面都经受住了严峻考验。

过去的一年,中芯国际加快拓展战略合作,积极承担和充分发挥产业链链主企业的龙头带动作用,引领产业链供应链上下游协同发展合作共赢。

稳是大局和基础,进是方向和动力。新的一年,中芯国际将继续坚定践行“做强做优做大,代表行业参与国际竞争”的初心使命,聚焦“稳住产能、控制成本、技术领先、客户至上”四个关键抓手,打造技术领先、制造能力、成本最优的核心竞争力。