近日,本土MCU供应商芯旺微电子发布消息称,旗下KungFu内核车规级MCU累计出货量突破1亿颗,成为国内首家官宣达到这一里程碑的本土MCU企业,引发了汽车产业链的广泛关注。

而在疫情期间,由于主流车规级MCU供应商对行业发展预判失误,进而人为减产,随后产业链企业又遭遇雪灾、火灾等突发情况,加剧了车规级MCU供应短缺,部分料号的现货市场价格一度爆炒至正常价格的千倍以上,导致主机厂“一芯难求”并被迫减产。

最令中国主机厂被动的是,车规级MCU的主动权并不掌握在中国企业手里,受国际供应链的制约极大,本土汽车产业迫切需要实现“MCU自由”,在这样的背景下,一批拥有领先技术的MCU企业纷纷加码汽车赛道,而芯旺微电子近日的里程碑宣告,无疑说明中国企业在车规级MCU领域的国产布局已取得重要进展。

车用MCU国产布局形势紧迫

MCU(Microcontroller Unit)俗称单片机,其集中央处理器、内存、计数器、USB、A/D转换、UART、PLC、DMA等周边接口于一体,相比其他核心处理器,具有性价比极高、开发难度低、应用灵活等特点,被广泛应用于汽车电子、消费电子、工业控制等搭载嵌入式系统的场景中。

伴随半导体产业链加速向中国转移,国内也涌现了一批MCU企业,如士兰微、华大半导体、兆易创新等,并在消费电子等领域占据一定市场地位,根据Omdia统计数据,国内MCU市场国产化率已从2019年的6%提升至2021年的15%。

另据IC Insights统计数据,汽车电子是MCU的第一大应用市场,且近年来这一比重持续提升,已从2019年的33%提升至目前约40%,而且相较消费级市场,车规级MCU具有更高的溢价空间。

但在汽车领域,由于进入门槛高、研发投入高、产品认证周期长等原因,我国车规级MCU的国产化率始终不高,IHS分析认为,截至2021年仍不足5%(全球低于2%)。另外,过去本土汽车产业大而不强,外资品牌、合资品牌又深度信赖国际大厂,也让本土MCU企业谨慎入局汽车市场。

不过,从2020年下半年至2023年上半年,疫情叠加雪灾、火灾等多重因素影响,全球汽车芯片出现严重的供应短缺潮,车规级MCU即为其中缺货重灾区,严重影响了车企的正常生产,也让中国汽车供应链看到了汽车芯片国产化的重要性。

与此同时,目前全球汽车产业正经历百年未有之电动化、智能化变局,有幸的是,借助汽车产业技术换代契机,比亚迪、蔚来、理想、小鹏、问界等大批本土车企迅速崛起,并带动吉利、北汽、上汽、长安、长城、一汽等本土汽车品牌同步快速成长,中国新能源汽车不仅在产销量上领先全球,在“三电”等核心技术及产业链完整度上也领先全球,为导入本土车规级芯片提供了无限空间。

根据中汽协数据,2023年我国汽车产销量首次双双突破3000万辆,连续15年蝉联全球汽车产销量第一;同时,该年度新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,连续9年居全球第一。行业预测,2024年我国汽车产销量将继续站稳3000万辆体量,新能源汽车销量预计将达1250万辆,继续引领全球汽车产业的电动化、智能化变革。

本轮汽车技术换代升级同步推动汽车电子化进程,对车规级芯片的需求也越来越多,除了IGBT、SiC等增量芯片,MCU也受益持续成长。

根据中国市场协会数据,传统燃油车约需搭载70个ECU,豪华燃油车对ECU的需求约为150个,电动化、智能化驱动下,新一代汽车对ECU的需求量提升至约300个,是燃油车需求量的4倍有余,带动整体市场的增长。

值得注意的是,每个ECU至少需要搭载1颗MCU,从发动机控制单元,到电动车窗、雨刷、电动座椅、空调、前后灯、风机、水泵等控制单元;从车身动力总成,到车身控制、信息娱乐、辅助驾驶等,均有MCU的身影。

可以预测,新能源汽车产业发展,对车规级MCU的需求量正呈快速增长趋势,根据Omdia数据显示,国内车规级MCU市场规模有望从2022年的25.9亿美元增长至2026年的36.5亿美元,年复合增速达8.92%,大幅高于5.8%的全球MCU行业整体增速。

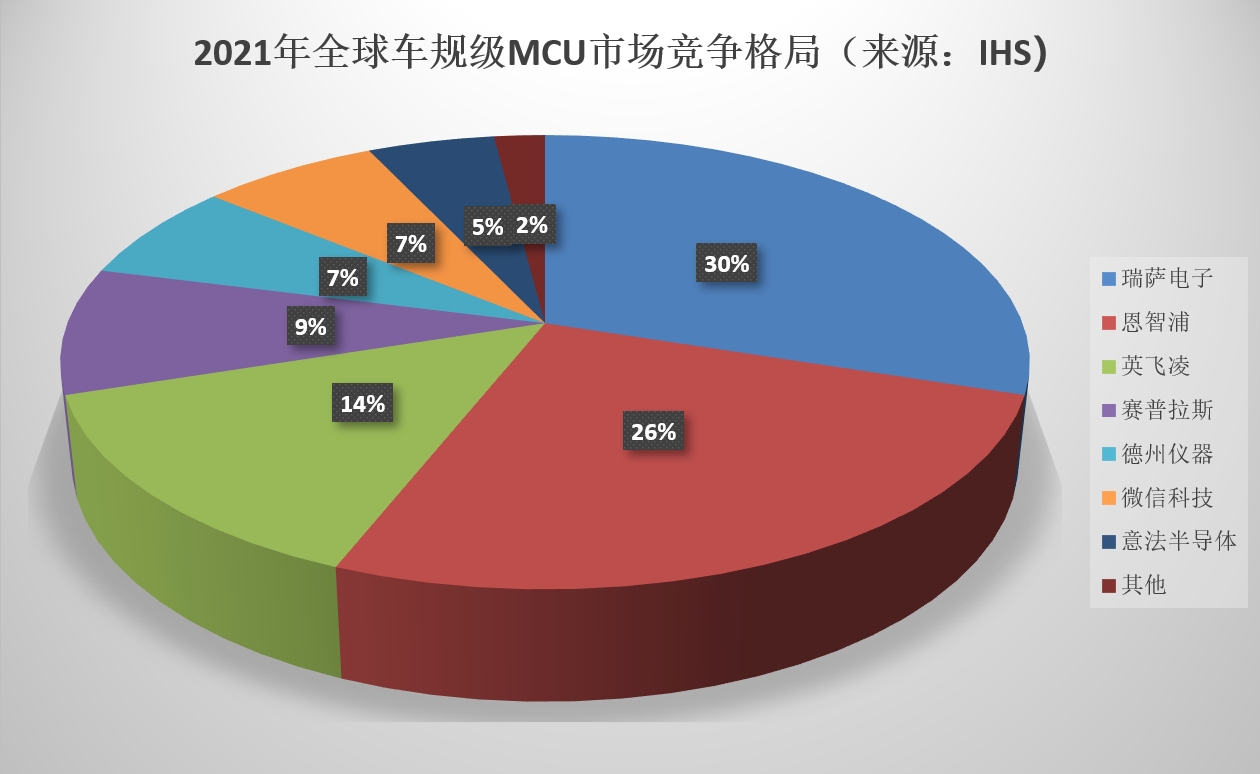

与此同时,如何打破瑞萨、恩智浦、英飞凌、德州仪器、微芯科技以及意法半导体6家公司在车规级MCU市场(2021年合计占据全球约98%市场份额)的绝对垄断地位?如何构建包括MCU在内的安全、稳健、可靠的本土车规级汽车芯片供应体系?这两个灵魂拷问迅速摆在了中国汽车产业的面前。

本土MCU企业顺势入场

始于2020年下半年、持续周期长达3年的汽车芯片短缺潮,为中国MCU企业产品导入汽车高端市场提供了绝佳机遇,芯旺微电子等本土企业迅速加码或切入汽车市场布局,一时之间,国内车规级MCU市场呈现出百花争鸣的局面。

与此同时,国家及地方政府也纷纷出台相关政策扶持MCU等车用芯片产业的发展,并从核心技术创新、安全标准、数据隐私和网络安全、可持续发展等维度给予全方位支持,如深圳发布的《深圳市促进新能源汽车和智能网联汽车产业高质量发展的若干措施》中,特别强调:采用“赛马制”“揭榜挂帅”等方式,鼓励高端微控制器(MCU)等汽车芯片实现自主突破,并为取得创新突破的企业提供成果转化帮助,大大加速了汽车芯片产业的发展。

政府还鼓励整车企业积极参与汽车芯片投资与布局,支持组建汽车芯片专家组和产业联盟。受益政策驱动,主机厂通过自建、合资、投资入股等形式参与到MCU等车用芯片供应体系的建设中来。其中,比亚迪通过子公司比亚迪半导自研MCU芯片;上汽集团与芯旺微电子联合研发高端MCU并实现产业化;东风汽车、吉利集团等车企也通过参股形式实现MCU布局。

在产业链共同努力下,本土车规级MCU芯片获得迅速突破,新品也陆续上市,据不完全统计,2021年初车规级MCU短缺逐步加剧之时,国内能够实现车规级MCU量产上市的产品仅有包括芯旺微电子KF8A/KF32A系列在内的9家本土企业合计15款车用MCU实现上市。

而到了2022年,仅新品,年度就有多达17家本土企业推出了至少24款车规级MCU新品,其中就包括芯旺微电子的KF32A146、KF32A136两大系列产品,本土车规级MCU逐步在汽车市场崭露头角,并获得越来越多的上车机会。

伴随企业与本土主机厂的合作持续深化,本土车用MCU品及技术快速得到市场认可,应用领域也从车窗、灯控等常规场景逐步进入到发动机、“三电”管理等核心领域,国产车规级MCU也正式拉开规模上车序幕,如芯旺微电子产品已进入安波福、华域汽车、拓普集团、奥特佳、伯特利、英搏尔、华阳集团、星宇股份等多家知名汽车零部件厂商的供应链体系。

核心科技助推芯旺微电子脱颖而出

正如前文所述,长达3年的车规级MCU缺芯潮让中国汽车产业链意识到了自建供应链体系的重要性,一批本土MCU企业借助本土汽车工业崛起契机顺势布局车规级MCU市场,据不完全统计,高峰期一度有数十家企业官宣研发车规级MCU。

不过,真正能实现大规模出货的本土MCU企业并不多,芯旺微电子就是其中之一。

国产车用MCU新品集中爆发上市的2022年,也是本土企业MCU产品规模上车的起始年,公开数据显示,该年度芯旺微电子车规级MCU营收从2020年的81.06万元飙升至2021年的5755.78万元,同比增长71倍,至2022年,销量已达3841.61万颗,营收又飙升3.87倍至2.23亿元,按该年度国内车规级MCU市场规模约177亿元计算,芯旺微电子2022年国内市场份额达1.26%,是目前已披露数据的本土车用MCU企业中,市场份额最高的公司。

从各家本土企业已披露数据看,芯旺微电子车规级MCU出货量处于领先地位。按目前官宣1亿颗的节点推算,2023年芯旺微电子出货量约在4400万颗,在经济周期的下行期仍保持了16%的增长率,而其之所以能够在一众本土企业中脱颖而出,与其先发布局优势密不可分,公司创立之初便投入资源启动KungFu内核的研发,以摆脱商业IP和内核生态对产品的制约,自2015年起就启动车规级MCU的技术及产品研发,是国内较早布局汽车市场的本土MCU企业之一,借助先发优势,当芯旺微电子车规级MCU出货量超5000万颗时,部分企业的产品尚未实现量产。

在长期积累中,芯旺微电子已在高可靠性设计技术上形成了丰富的积累,如系统可靠性设计、时钟可靠性设计、存储可靠性设计、I/O可靠性设计、抗干扰可靠性设计、耐高温设计等。

需特别指出的是,芯旺微电子自主研发的KungFu精简指令集,具有代码密度高、数据赋值灵活、编译效率高、指令丰富等特点,使得芯旺微电子不会受制于第三方IP授权限制;开发的相应MCU内核,具有高性能、高可靠性、高安全性、低功耗等特点。

自研MCU指令集与内核,从长远看,芯旺微电子后期研发成本更低,具备更高的性价比和市场竞争力;同时市场响应速度更快,能够使芯旺微电子根据不同的终端场景需求特征,对KungFu内核进行迭代升级,进而快速实现产品升级。目前芯旺微电子基于KungFu内核已实现从8位到32位,从单核到多核的全覆盖。

同时,借助车规级MCU缺货潮,芯旺微电子将公司资源向汽车产品业务倾斜,率先分别于2019年、2020年量产8位及32位车规级MCU产品,并通过了AEC-Q100可靠性认证,IATF 16949汽车行业质量管理体系认证、ISO 26262汽车功能安全ASIL-D级研发流程认证以及ASIL-B产品认证,具备系统完整的车规级芯片开发流程及质量管控体系,为公司的产品开发和进一步开拓汽车电子市场提供了重要支撑。

车规级MCU也通过Tier 1、Tier 2等零部件供应商批量应用于上汽集团、一汽集团、长安汽车、广汽集团、比亚迪、吉利汽车、东风汽车、长城汽车、奇瑞汽车、理想汽车、小鹏汽车、大众汽车、现代汽车等众多国内外知名汽车品牌厂商,不仅在车身控制系统、信息娱乐与网联系统、安全舒适系统获得应用,还在辅助驾驶系统、动力与底盘系统领域获得上车,其在汽车领域的营收占主营业务比重也从2020年的0.82%迅速飙升至2022年的71.23%,相比其他已上市MCU企业,芯旺微电子是唯一一家车规级MCU营收占比超过50%的企业。

值得注意的是,为加快本土车规级MCU供应体系的安全、自主可控,芯旺微电子继续加大车规级MCU技术体系研发投入,如基于自主的KungFu32DA内核的高功能安全MCU,KungFu32DA内核是完全自研的一套多核系统DSP处理器,单核性能超过600DMIPS;KungFu32DA将成为高性能自主内核的技术高峰。在工具软件开发生态上,芯旺微电子持续在编译器上进行研发投入,不断夯实基础技术,为全自主开发生态搭建技术底座;同时自主开发的MCU底层软件架构可以实现AutoSar软件平台和非AutoSar平台的统一整合,为用户提供高效的软件服务。一系列的研发投入将会进一步提升芯旺微电子的市场竞争力。

在此基础上,芯旺微电子还计划将车规级芯片产品体系从MCU延伸至信号链及射频SoC芯片等领域,以其车规级MCU国产化领先地位,引领本土企业推进汽车芯片国产布局进程,不断提高自主可控能力。