本周调研、数据报告看点一览(3.11—3.15)

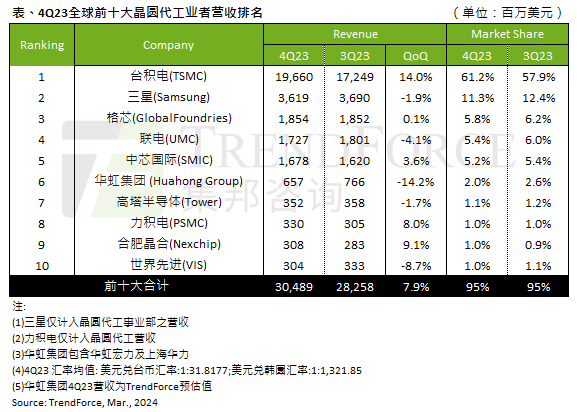

1、2023年Q4全球前十大晶圆代工厂:中芯国际第五,合肥晶合重返第九

2、2023年全球智能手机产量11.66亿部,Q4同比增长12.1%

3、今年半导体销售额将增长24%至6500亿美元

4、华为海思2023年Q4手机SoC出货量暴增5121%

5、2024年全球光电总产值达3790亿美元,创造120万个就业机会

6、今年1—2月我国汽车产销量同比增长,出口增幅30.5%

7、显示行业正在复苏,今年OLED产业预计增长7.9%

8、2023年全球车载显示面板出货规模再创新高约2.1亿片

9、2023年Q4全球折叠屏手机出货大增42%,华为和荣耀崛起

10、2月全球电动汽车增长放缓,同比增3%至80万辆

1、2023年Q4全球前十大晶圆代工厂:中芯国际第五,合肥晶合重返第九

TrendForce集邦咨询统计,2023年第四季度全球前十大晶圆代工厂商营收季增7.9%,达304.9亿美元,台积电夺冠,中芯国际第五,合肥晶合重返第九。该季晶圆代工业的增长,主要受惠于智能手机零部件拉货动能延续,包含中低端智能手机SoC与周边PMIC,以及苹果新机出货旺季,带动A17 Pro主芯片、周边IC如OLED DDI、CIS、PMIC等零部件。

台积电独占晶圆代工行业61.2%营收,季增14%达196.6亿美元。其中,7nm(含)以下制程营收比重自第三季的59%,上升至第四季的67%,反映出台积电高度依赖先进制程;伴随3nm产能与投片逐季到位,先进制程营收比重有望突破七成大关。

三星营收排名第二,环比减少1.9%至36.2亿美元。上季度三星同样接获部分智能手机新机零部件订单,但多半都以28nm及以上成熟制程周边IC为主,而先进制程主芯片与modem(调制解调器)则因客户已提前拉货而需求较平缓。

格芯营收排名第三,得益于平均销售单价提升,营收微增0.1%至18.5亿美元。格芯车用领域业务增长,但智能移动设备、通讯基础设施、家用/物联网等主要领域,出货量均下跌。

联电排名第四,受限于全球经济疲弱、客户投片态度保守以及车用客户进入库存修正,第四季度晶圆出货下滑,影响营收季减4.1%。

中芯国际排名第五,2023年第四季度营收季增3.6%至16.8亿美元,主要受惠于智能手机、PC等相关急单贡献,但是网络通信、一般消费性电子以及车用/工控业务下滑。

机构表示,第六至第十名最大变动有三。第一,力积电(PSMC)受惠于专用DRAM投片复苏、智能手机零部件急单等贡献营收,上升至第八名;第二,合肥晶合集成(Nexchip)获TDDI(显示触控集成驱动)急单,以及CIS图像传感器新品放量,重返前十大排行榜,位居第九名;第三,世界先进(VIS)受电视相关备货放缓,车用/工控客户启动库存修正影响,其中又以来自电源管理平台(Power Management)的营收下滑最多,反映出以欧美日IDM为主的车用/工控需求趋于平缓,故下跌至第十名。

TrendForce表示,2023年受各方面因素影响,全球前十大晶圆代工厂营收年减约13.6%,降至1115.4亿美元。2024年在AI相关需求的带动下,营收预估有机会年增12%,达1252.4亿美元,而台积电受惠于先进制程订单稳健,年增率将大幅优于产业平均值。

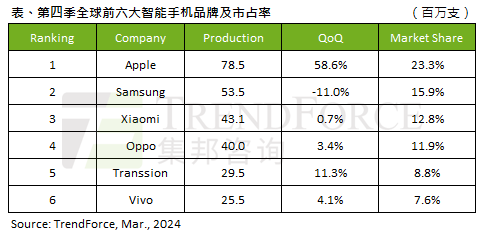

2、2023年全球智能手机产量11.66亿部,Q4同比增长12.1%

研究机构TrendForce集邦咨询报告显示,2023年第三季度全球智能手机产量终止连续8个季度的年衰退,并带动第四季度产量同比增长12.1%,至约3.37亿部。2023年全年,全球产量约11.66亿部,减少2.1%。

2023年第四季度,苹果手机产量约7850万部,夺得冠军,市场份额23.3%。苹果2023年全年手机产量2.23亿部,年减4.2%,以微弱的差距仅次于三星,位居第二。

三星2023年第四季度位居第二,由于处于旗舰机销售过渡期,因此产量季减11%至约5350万部。值得注意,三星全年手机产量约为2.29亿部夺得第一,与苹果的差距仅为0.5%。

小米(含xiaomi、Redmi、POCO)2023年第四季度产量约为4310万部,季增0.7%,位居第三。小米2023年全年产量1.47亿部,年减6.1%。

展望2024年,智能手机产业相比2023年库存压力明显缓解,但复苏情况有待观察;产业发展则聚焦人工智能(AI)应用,AI赋能的智能手机正逐渐普及。

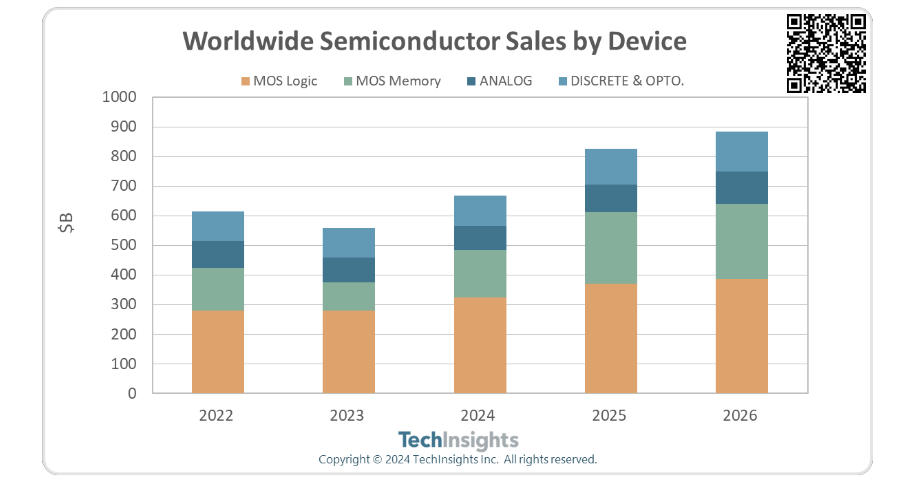

3、今年半导体销售额将增长24%至6500亿美元

研究机构TechInsights 3月12日更新了2024年全球半导体市场预测,预计全年半导体销售额将增长24%。机构表示,鉴于2023年第四季度半导体收益高于预期的8%至13%,因此预计2024年行业有望强势反弹。

此前根据多家机构统计,2023年全球半导体销售额约为5500亿美元左右。TechInsights表示,生成式AI需求的飙升推动了存储芯片行业复苏,部分DRAM平均售价和需求都在增加。

该机构预计2024年全球半导体市场规模将超过6500亿美元,2025年将增至超过8000亿美元,2026年进一步增至接近9000亿美元。

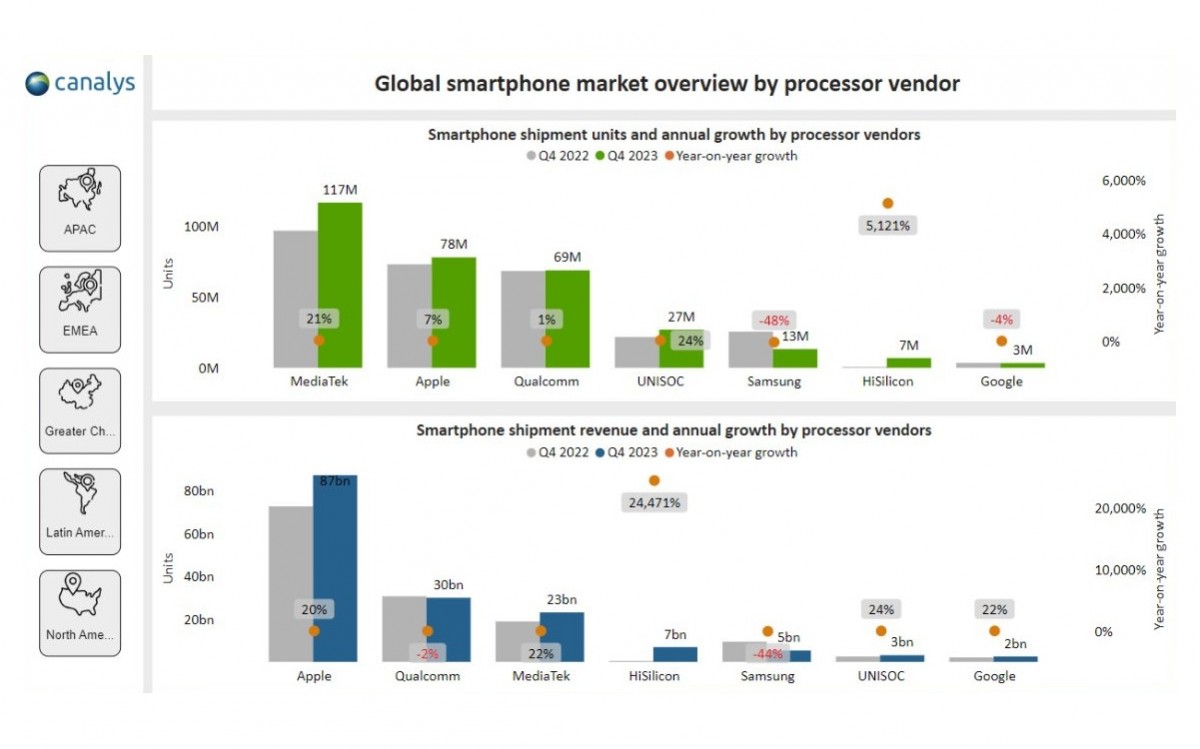

4、华为海思2023年Q4手机SoC出货量暴增5121%

近日,研究机构Canalys公布了2023年第四季度智能手机SoC出货量及销售收入排名。其中,依靠华为Mate60系列、Mate X5以及nova 12系列的优秀表现,华为海思在该季度出货680万颗,同比暴增5121%。营收方面达到70亿美元,同比暴涨24471%。

除了海思,值得关注的是,得益于传音手机的扩张,紫光展锐在2023年Q4实现24%的出货同比增长,传音占紫光展锐智能手机SoC出货量的48%。

另外,联发科成为全球智能手机SoC领先的厂商,出货量同比增长21%,在2023年Q4出货1.17亿部。三星、小米和vivo成为联发科智能手机SoC出货量的前三大贡献者,占据了2023年Q4联发科智能手机SoC出货量的56%。

高通表现稳健,2023年Q4搭载高通SoC的智能手机出货量增长1%,但营收下滑2%。值得注意的是,三星贡献了搭载高通SoC的智能手机的40%营收。

Canalys研究分析师表示,华为成为去年Q4最大的黑马,时隔10个季度重回中国市场出货前五名。媒体指出,得益于Mate 60系列热销,华为将2024年智能手机出货量目标定为1亿部,这一数字比先前机构预测高出40%。

5、2024年全球光电总产值达3790亿美元,创造120万个就业机会

根据国际光电工程学会(SPIE)统计,2024年全球光电产业将稳定增长,增幅可达3%,营收预计将达到3790亿美元。此外,光电产业为全球创造逾120万个就业机会,随着就业人数的增加,制造光电产品的国家/地区数量也在增加,已成为除半导体之外另一不容小觑的全球产业。

根据相关机构统计,2023年中国台湾光电产业全年总产值达20473亿元新台币(约合646亿美元),增长44.35%。光电行业大涨的原因,一方面由于人工智能(AI)题材的爆发,带动高速光纤传输需求等新应用不断升级;另一方面电动汽车、PC、电视等带动Micro LED等面板需求。

6、今年1—2月我国汽车产销量同比增长,出口增幅30.5%

工信部3月14日公布我国汽车工业运行情况,统计显示2024年1—2月,我国汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%;汽车整车出口82.2万辆,同比增长30.5%。新能源汽车出口18.2万辆,同比增长7.5%。

2月,我国汽车产销分别完成150.6万辆和158.4万辆,同比分别下降25.9%和19.9%。乘用车领域,产销分别完成127.3万辆和133.3万辆,同比分别下降25.8%和19.4%;商用车领域,产销分别完成23.3万辆和25.1万辆,同比下降均超20%。

新能源车方面,2月我国产销分别完成46.4万辆和47.7万辆,同比分别下降16%和9.2%。

工信部统计,1—2月新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,新能源汽车销量占比达到汽车新车总销量的30.1%。

7、显示行业正在复苏,今年OLED产业预计增长7.9%

韩国进出口银行海外经济研究所3月12日发布《ICT产业趋势与展望》季度报告,报告显示2023年第四季度,显示面板市场同比增长3.8%达到326亿美元,其中智能手机面板、游戏显示器面板需求增加,使得OLED市场同比增长7.4%。目前,OLED在显示行业的份额已达到45%。LCD面板方面,尽管电视等电子产品对LCD液晶面板需求减弱,同时有着电视价格下降等挑战,LCD领域仍实现连续两个季度同比增长。

三星显示2023年第四季度销售额同比增长4%,达到9.66亿韩元、LG显示同样实现1%同比增长,达到7.4万亿韩元。

韩国该季度显示行业出口额在2023年第四季度同比增长13.8%,达到64.2亿美元,这也是连续5个季度同比下降后,成功实现反弹。

该机构表示,随着电视面板需求的复苏,以及电子产品对减半需求的增加,OLED市场2024年有望实现7.9%的增长率。同时显示器市场预计今年也将摆脱衰退,实现5.4%的增幅。

8、2023年全球车载显示面板出货规模再创新高约2.1亿片

近日,根据群智咨询(Sigmaintell)披露数据显示,2023年全球车载显示面板出货约2.1亿片,同比增长约7%,其中前装市场出货约1.9亿片,同比增长5%。

群智咨询(Sigmaintell)发布的最新统计数据显示,2023年大陆地区面板厂在全球车载显示市场的出货份额的44%,充分彰显了大陆地区面板厂在车载显示行业的强大竞争力与领先地位。2023年全球LTPS LCD车载显示面板出货量达到约5870万片,同比增长66%,占车载显示出货总量的28%。

除了LTPS LCD外,OLED在新能源及高端品牌市场不断取得突破进展,根据群智咨询(Sigmaintell)最新测算,预计2023年全球OLED车载显示面板出货量达到120万片,同比增长1.1倍。

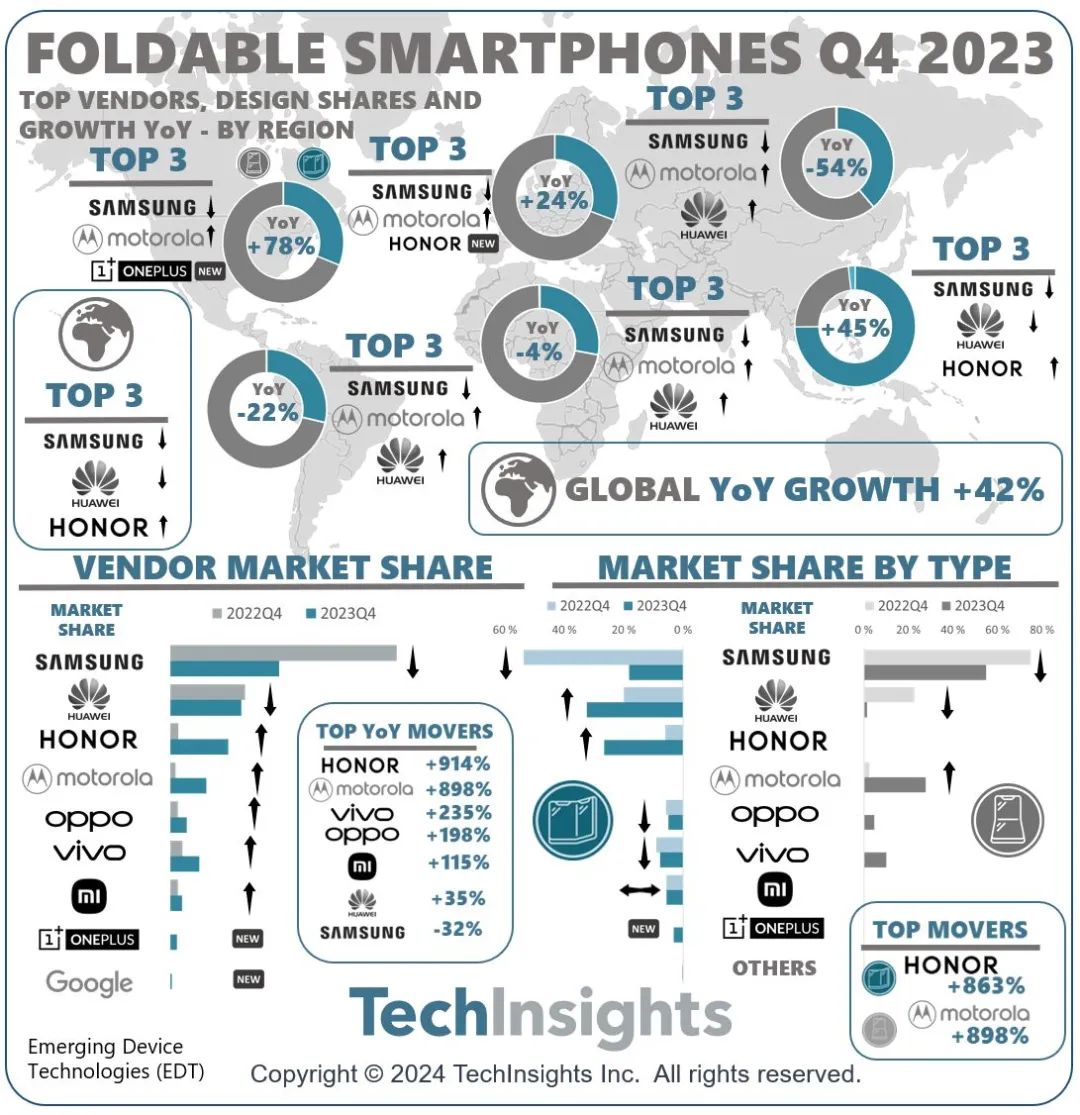

9、2023年Q4全球折叠屏手机出货大增42%,华为和荣耀崛起

研究机构TechInsights最新数据显示,2023年第四季度全球折叠屏手机市场规模同比增长42%,但由于地缘政治、经济动荡以及三星的疲软,北美和西欧的主要市场大幅下滑;亚太地区是该季度折叠屏手机出货量增长的领导者,三星、华为、荣耀位列前三。

市场排名方面,该季度前九大折叠屏厂商依次为:三星、华为、荣耀、摩托罗拉、vivo、OPPO、小米、一加、谷歌。

三星依旧是折叠屏领域的领导者,但在横向折叠屏手机领域被华为和荣耀超越,市场份额跌至约20%。但是凭借纵向小折叠机型,三星总体仍保持折叠屏市场份额冠军。机构表示,亚太地区是唯一一个横向折叠屏手机(书本式)占据主导地位的地区,比重接近75%。而其它地区市场,横向折叠机型占比均不足50%。

纵向小折叠手机中,三星全球市场份额超过50%,其次是摩托罗拉,其它厂商份额占比相对较少。

2023年第四季度,各大手机厂商折叠屏手机出货量同比均有显著增长,其中荣耀大增914%,摩托罗拉大增898%,vivo增长235%,OPPO增长198%,小米增长115%,华为增长35%。三星此前的领导地位受到挑战,出货量同比下滑32%。

研究机构DSCC近日报告显示,2023年第四季度全球折叠屏手机面板出货量为420万块,同比增长33%,刷新历年同期最高纪录。该机构预测,2024年一季度,华为有望超越三星,但下半年三星有望重夺领导地位,并有较大优势领先华为。

10、2月全球电动汽车增长放缓,同比增3%至80万辆

据市场研究机构Rho Motion统计,2024年2月全球电动汽车销售的增长速度放缓,同比增长3%达到80万辆(含纯电动汽车、插电式混动汽车)。机构称放缓的原因是中国农历新年导致中国市场销售受影响,而欧洲、北美市场继续保持增长。

机构统计,2月欧洲电动汽车销量同比增长12%,美国和加拿大增幅高达31%,而中国则下降12%。该机构表示,中国仍是电动汽车的主要市场之一,2月中国销量的放缓影响了全球数据。

电动汽车行业在经历连续数年大幅增长之后,近几个月有所降温,因为消费者都在等待更加经济实惠的车型上市。2024年以来,中国市场销售额增长近34%,鉴于去年中国农历新年在1月,因此1~2月的数据更好地反映了市场的表现。

该机构预计2024年全球电动汽车销量将增长25%~30%。

(校对/赵月)