本周调研、数据报告看点一览(3.4—3.8)

1、2024年全球半导体营收将增长20%至6302亿美元

2、去年中国大陆28nm以上产能占全球29%左右

3、2023年前五大晶圆厂设备商排行:ASML增长35%夺冠

4、机构公布1月海外汽车动力电池数据:年增30.1% 宁德时代领跑

5、NAND Flash产业营收季增24.5%,Q1仍将上行

6、去年Q4 DRAM产业量价齐涨,营收达174.6亿美元

7、今年前6周iPhone中国销量同比下降24%,华为升至第二

8、2023年中国蓝牙耳机市场增长7.5%,开放式耳机大涨130%

9、机构调高今年IC销售额预测:大涨近24% 库存持续下降

10、去年Q4小米、华为可穿戴腕带设备出货涨逾30%

1、2024年全球半导体营收将增长20%至6302亿美元

研究机构IDC预估,2024年全球半导体营收有望回升至6302亿美元,增长20%。存储市场增长最强劲,增幅达52.5%;数据中心次之,增长45.4%。

IDC举行全球半导体2024市场展望线上研讨会,IDC全球半导体研究集团副总裁Mario Morales表示,半导体市场产能利用率逐步改善,2023年底长期库存调整结束,关键需求恢复稳定平衡供应。

Mario Morales指出,2023年全球半导体营收5251亿美元,减少12.1%,随着产业库存调整问题消除及存储市场复苏,2024年全球半导体营收有望回升至6302亿美元,增长20%,2025年将再增长14.4%。

Mario Morales说,人工智能(AI)设备、运算基础设施、汽车、高带宽内存(HBM)和小芯片(Chiplet)驱动下,2029年半导体营收有望逼近1万亿美元规模,2032年增长至超过1万亿美元。

他指出,存储市场今年有望增长52.5%,数据中心市场增长45.4%,通讯市场增长13.5%,物联网市场增长6.8%,汽车市场增长6.5%。

Mario Morales表示,存储供应商以获利为运营要务,带动存储价格扬升,今年存储市场有望弹升57.3%,2025年再增长13.8%。

Mario Morales指出,AI基础设施投资将快速增长,2022~2027复合年均增长率达35.7%。人工智能更多公司使用后,个人电脑和智能手机销售也稳定增长。

至于中国市场,他说,上半年中国市场依然疲弱;此外,地缘政治将为中国供应链和半导体营收增长带来风险。

2、去年中国大陆28nm以上产能占全球29%左右

市场预估2024年中将开始量产的成熟制程半导体中,中国将占全球3成半导体生产能力。

据中国台湾地区市场调查公司表示,中国大陆2023年在汽车产业等大量需要28纳米以上之成熟制程半导体,目前已占全球生产能力之29%,仅次于中国台湾地区之49%,预计2027年中国大陆占比将增加至33%。

在美国对先进制程半导体实施出口管制的同时,中国大陆开始采购大量设备并奖励投资成熟制程半导体生产。根据国际半导体设备材料协会(SEMI)数据,2023年对中国大陆半导体制造设备之出货金额超过300亿美元,高于中国台湾地区和韩国。在存储器领域具优势的韩国也开始加强有关人工智能(AI)半导体开发以及进行设备、材料的国产化,影响经济安全的战略物资竞争即将展开。

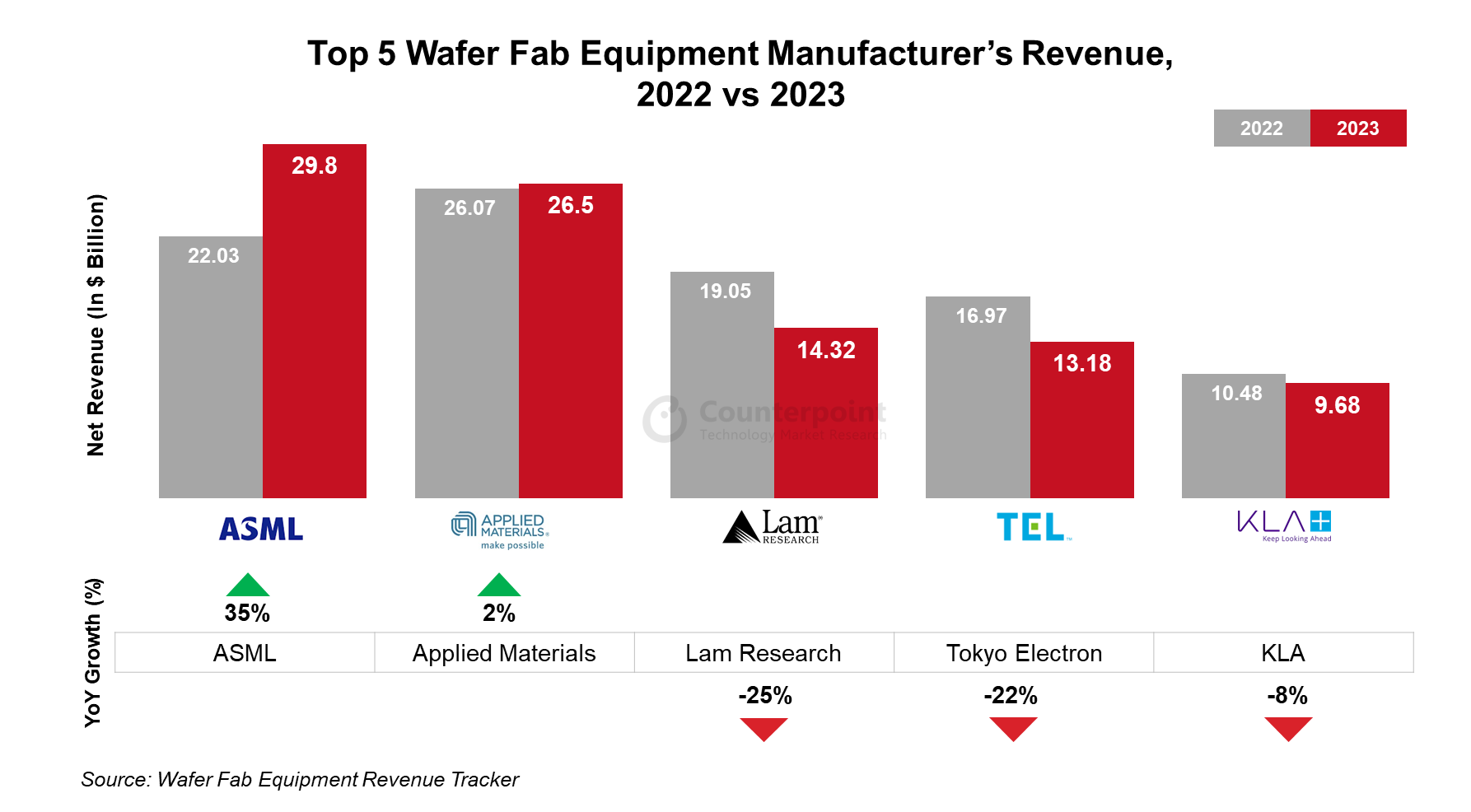

3、2023年前五大晶圆厂设备商排行:ASML增长35%夺冠

研究机构Counterpoint于3月6日公布2023年全球五大晶圆厂设备公司营收数据,累计营收达935亿美元,年减1%。其中晶圆代工业务收入同比增长16%,向中国大陆的设备出货量按销售额占比约为三分之一。

ASML超越应用材料,2023年登顶第一大设备制造商,营收298亿美元同比增长35%。应用材料同比增长2%,营收265亿美元位居第二。泛林集团(Lam Research)、东京电子(TEL)、科磊(KLA)位列第三至第五位,年营收均同比下滑。

该机构表示,2023年受宏观经济放缓、库存调整、存储芯片低迷以及智能手机、PC终端市场需求低迷影响,前五大晶圆厂设备制造商的总收入略有下滑,而ASML凭借DUV、EUV光刻机的强劲销售,在2023年跃居首位。

分业务领域,前五大厂商晶圆代工业务收入同比增长16%,这主要得益于下一代GAA晶体管架构的加速发展,以及客户对物联网、人工智能、云计算、汽车及5G等市场成熟节点设备投资力度的加大。由于整体存储芯片领域2023年支出减少,面向该领域的设备收入同比下降25%,不过2023年下半年DRAM的强劲表现,遏制了下滑趋势。

机构预计,GAA技术的提升,人工智能、汽车和物联网支出的增长,新晶圆厂的投产,以及HBM、NAND存储芯片的发展,将共同推动2024年晶圆厂设备市场的增长。

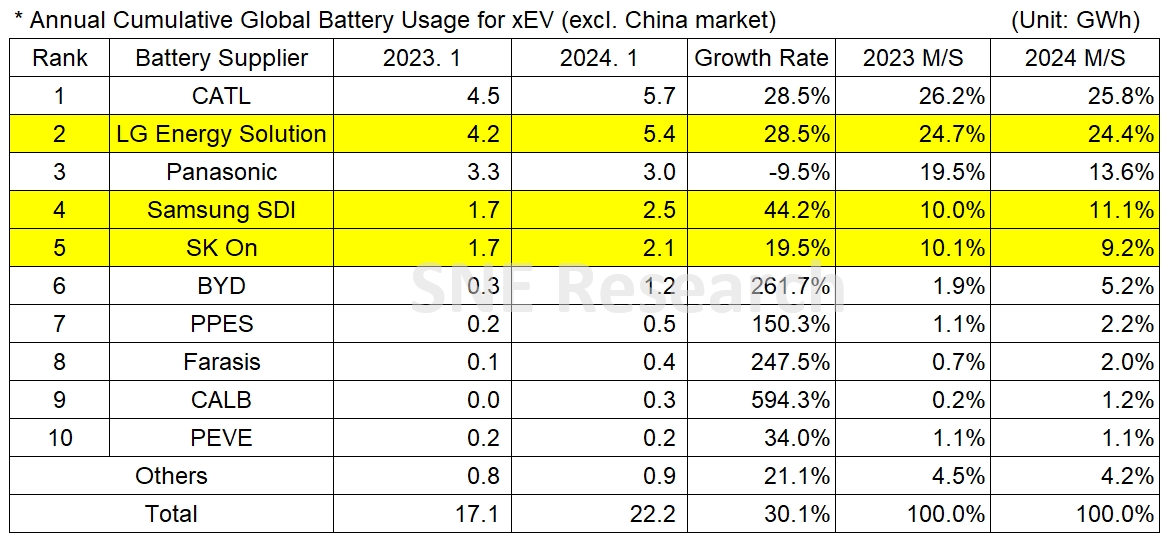

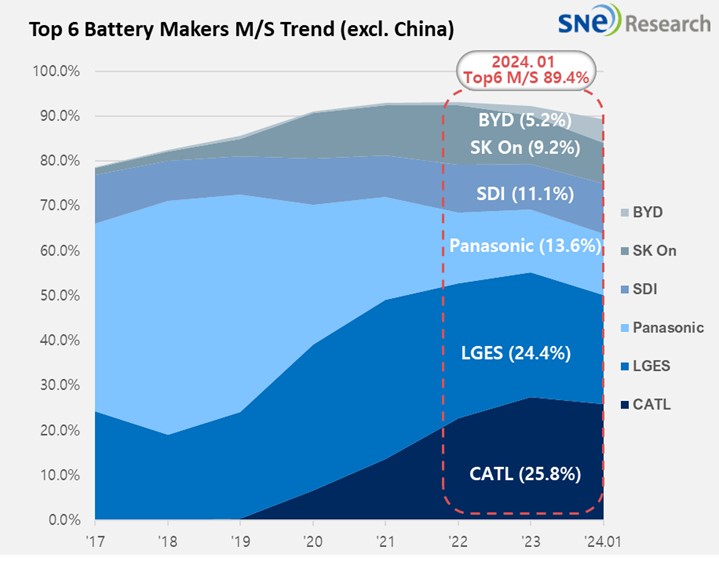

4、机构公布1月海外汽车动力电池数据:年增30.1% 宁德时代领跑

研究机构SNE Research于3月8日发布统计数据,2024年1月全球除中国市场以外的纯电动汽车动力电池使用量达22.2GWh,同比增长30.1%(含纯电动车、插混车、非插混车等)。2023年全年,全球除中国市场外EV电池搭载量为319.4GWh。

宁德时代依旧为领导者,除中国市场外电池用量达5.7GWh,增长28.5%,市场份额25.8%。LG新能源排名第二,达5.4GWh,市场份额24.4%。松下、三星SDI、SK On位居第三至第五,比亚迪排名第六。

韩国电池企业合计市场份额为44.7%,同比下降0.1个百分点,但整体电池使用量呈上升趋势。韩系电池多用于宝马、奥迪、Rivian、菲亚特、现代、起亚等车型,LG新能源的产品则被特斯拉、福特、通用采用,在欧洲及北美获得良好销量。

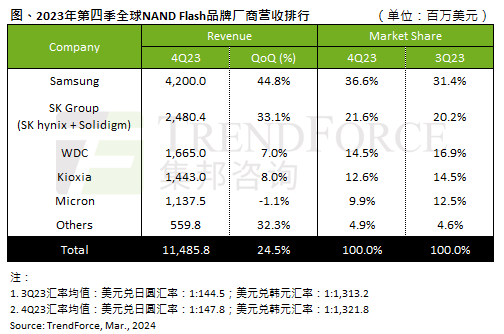

5、NAND Flash产业营收季增24.5%,Q1仍将上行

TrendForce集邦咨询统计,2023年第四季度全球NAND Flash产业营收达114.9亿美元,季增24.5%。这一增长主要受惠于终端需求因年终促销回温,以及零部件市场扩大订单,存储芯片出货量同比大增。

其中,三星依旧保持领导地位,2023年Q4 NAND营收42亿美元,同比大增44.8%,增幅也为厂商中最高。三星NAND产品平均销售单价环比上涨12%。

SK集团(含SK海力士、Solidigm)受惠于价格大幅回升,第四季度营收达24.8亿美元,季增33.1%,位居第二。

西部数据第四季度NAND出货量季减2%,平均售价季增10%,带动NAND Flash部门营收达到16.7亿美元,季增7%。第四季度零售市场SSD固态硬盘受惠于价格反弹,刺激出货大幅增长,库存水平甚至下滑至过去四年来的历史新低。

铠侠排名第四,收获PC以及智能手机客户备货订单,出货量小幅增长,第四季度营收14.4亿美元,季增8%。

美光在第四季度则出现了1.1%的营收下跌,约为11.4亿美元,NAND芯片出货数量下跌10%。机构分析称,美光此前主动进行产能控制,目的为改善获利,预计今年需求将增长15%~20%。

展望2024年一季度,机构表示客户为避免后续供货短缺、成本增加,持续增加采购订单,此举激励NAND Flash合约价平均涨幅高达25%,因此机构预计一季度NAND Flash产业营收仍将保持20%以上的环比增长。

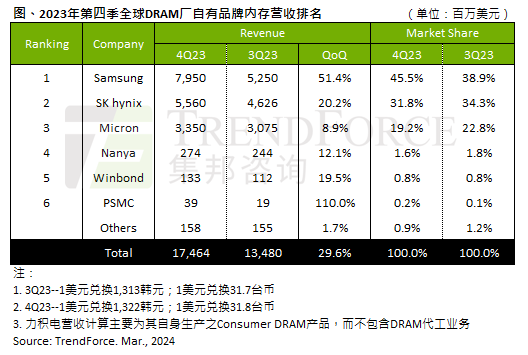

6、去年Q4 DRAM产业量价齐涨,营收达174.6亿美元

TrendForce集邦咨询统计显示,2023年第四季全球DRAM产业量价齐涨,合约价上扬,带动营收达174.6亿美元,季增29.6%。这主要受惠于备货动能回升,以及三大原厂控产效益显现。

三星作为头部厂商,2023年Q4 DRAM营收达79.5亿美元,环比增幅逾50%,主要受惠于1alpha nm DDR5出货拉升,使得服务器DRAM的出货数量季增超过60%。

SK海力士出货量仅增长1%~3%,但受惠于HBM、DDR5的价格优势,以及大容量服务器模组获利,平均销售单价季增17%~19%,季度营收达55.6亿美元,季增20.2%。

美光量价齐涨,出货量以及平均销售单价均季增4%~6%,但由于DDR5以及HBM比重相对较低,故营收增长幅度较为缓和,第四季度营收达33.5亿美元,季增8.9%。

南亚科营收2.74亿美元季增12.1%,消费级DRAM销售动能回升较缓,位居第四名。华邦营收1.33亿美元,季增19.5%,主要得益于KH厂新增产能开出,出货表现积极。力积电受惠于现货、合约价格陆续上涨,客户端备货力度提升,DRAM季度营收增长高达110%,达3900万美元。

2024年一季度,DRAM市场合约价季涨幅接近两成,原厂涨价意图强烈,但出货数量则面临传统淡季而略微衰退。

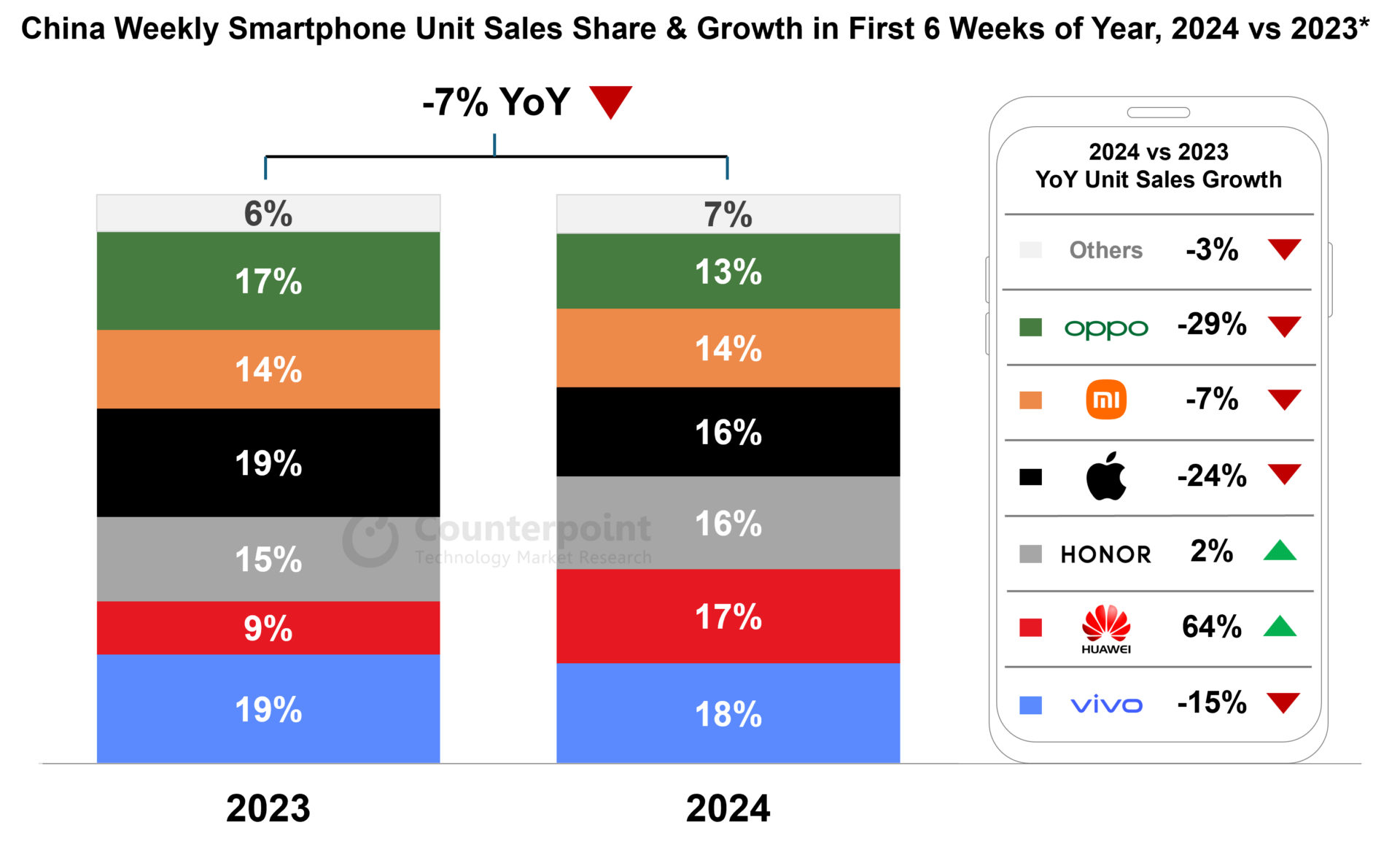

7、今年前6周iPhone中国销量同比下降24%,华为升至第二

根据研究机构Counterpoint统计,2024年前6周中国智能手机销量同比下滑7%,其中苹果同比大降24%位居第四,而华为增幅高达64%,以17%的市场份额升至第二。

vivo前六周智能手机销量夺得冠军,份额18%但销量同比下滑15%;华为位居第二,荣耀份额16%排名第三。苹果、小米、OPPO(不含一加)依次位列第四至第六名,同比均有所下滑。排名前六名之外的厂商,市场份额合计约7%,相比去年同期有所扩大。

机构表示,苹果iPhone销量不佳的原因有多方面因素,一方面高端市场面临来自华为的激烈竞争,另一方面被OPPO、vivo、小米等中端市场挤压。分析师表示,尽管iPhone 15是一款设计很棒的设备,但相比此前没有重大升级,因此消费者升级意愿不高。

Counterpoint高级分析师表示,只有消费者信心的上升才能稳定市场,但目前宏观经济等因素限制了消费者的支出意愿。苹果短期内仍有回旋余地,近期推出的iPhone降价促销活动就是例子。

预计2024年一季度,由于消费疲软和新品推出较少,预计中国智能手机销量将同比下滑。

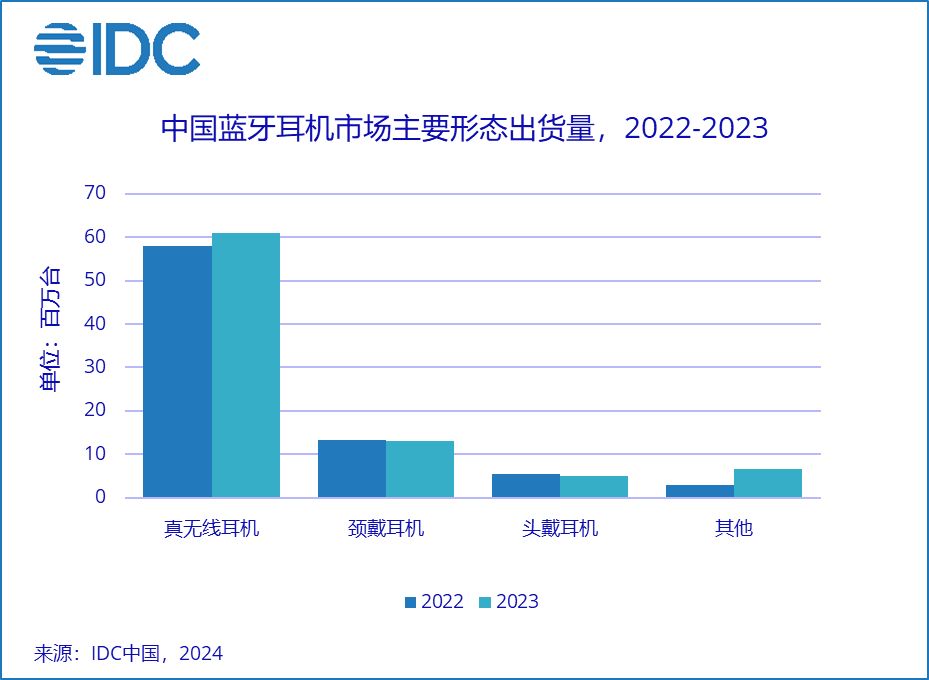

8、2023年中国蓝牙耳机市场增长7.5%,开放式耳机大涨130%

研究机构IDC统计报告显示,2023年中国蓝牙耳机市场销量约8552万台,同比增长7.5%。其中,真无线耳机市场销量6090万台,同比增长5.1%;开放式耳机受到消费者青睐,销量大涨130%。

分产品类型看,真无线耳机(TWS)依然占据绝大多数比重,而颈挂式蓝牙耳机、头戴式蓝牙耳机占比依旧较小。真无线耳机市场价格平均价格滑落到365元人民币(未税),同比下降11.2%。机构认为,缺乏功能创新拉动溢价,也是造成价格逐渐下滑的原因之一。

半入耳式产品销量同比增长16%,占比近40%,反映出用户对这类产品的青睐。机构称,随着短视频、直播等沉浸式和碎片化有声应用大量占据用户时间,长时间佩戴耳机的同时也带来对产品舒适度要求的提升。

IDC表示,用户对舒适度要求的进一步提升,催化另一细分市场的发展,即开放式耳机。2023年开放式耳机销量652万台,同比增长130.2%,这一市场的崛起对真无线乃至颈挂式耳机产生一定程度分流,也反映出用户需求的侧重点变化;同时,技术创新及溢价,带来更多发展空间。

机构预测2024年蓝牙耳机市场将持续增长,同时也会面临巨大挑战。增长机会主要在于开放式市场和入门级真无线市场,挑战主要指对于低价刺激和营收增长的平衡。开放式产品将成为近两年蓝牙耳机市场发展的主要驱动力,在舒适度、声音传导、其它传感技术等方面,产品将可能创造更高技术门槛以及溢价空间。

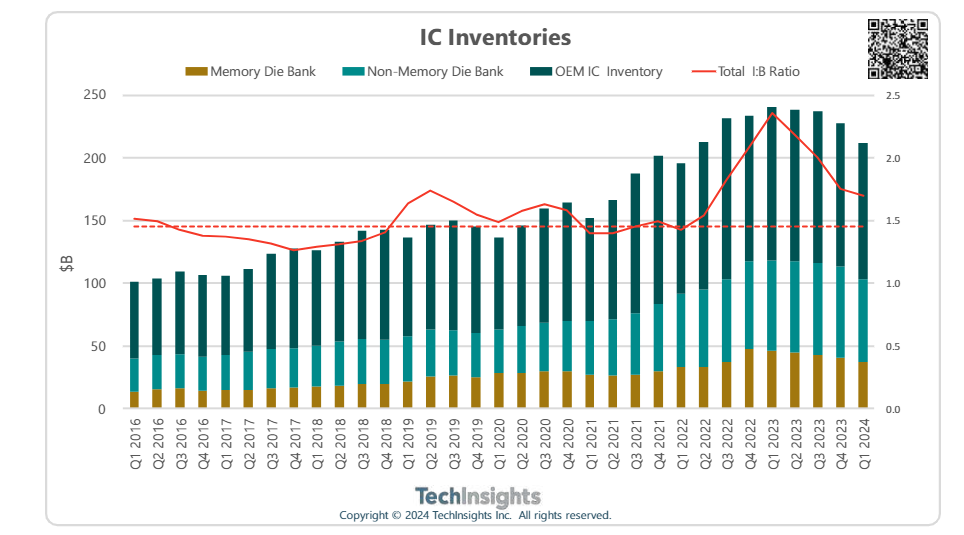

9、机构调高今年IC销售额预测:大涨近24% 库存持续下降

研究机构TechInsights 3月4日更新2024年全年IC销售额预测,将此前的增长16%调高至24%,原因是内存产品销售额将大幅增长。

机构表示,预计2024年全球内存产品销售额将大涨71%,远高于此前41%的预测幅度。由于需求改善以及大厂减产效果的显现,内存产品的定价比预期高得多。

TechInsights称,当前电子OEM库存继续下降,IC库存/销售比在2023年第四季度来到历史平均水平以下,这表明已经回到健康水平。die bank库存数正在下降,但库销比仍高于历史正常水平。

下图为机构统计的芯片库存历史季度数据:

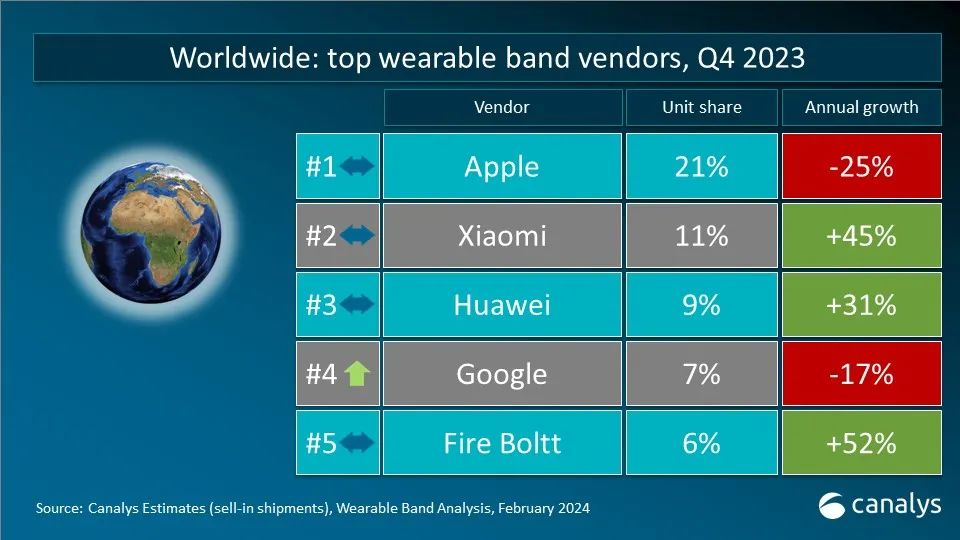

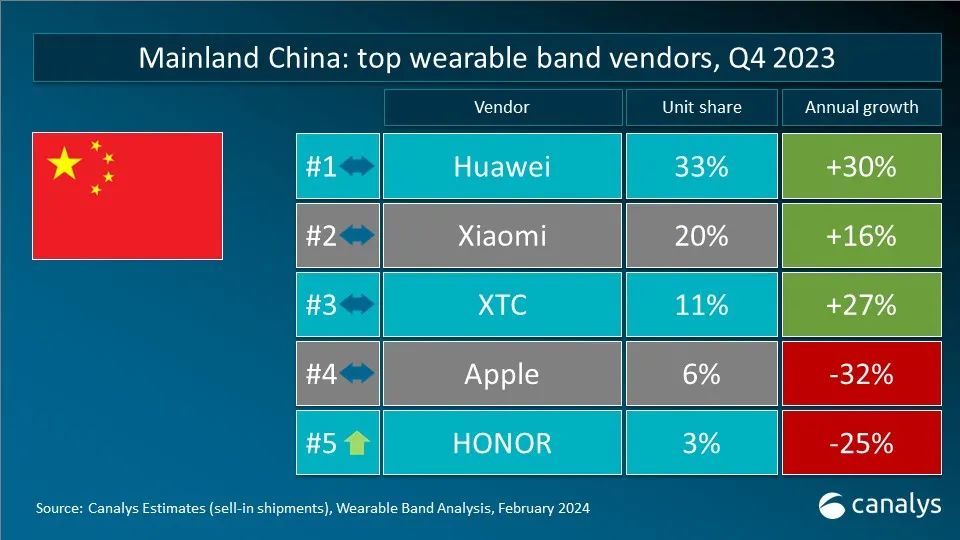

10、去年Q4小米、华为可穿戴腕带设备出货涨逾30%

研究机构Canalys统计,2023年第四季度全球智能可穿戴设备出货量4850万台,同比下跌3%,下滑主要受北美和西欧市场高通胀和需求疲软的影响。可穿戴腕带设备市场,苹果、小米、华为位列前三的市况没有变化,其中小米、华为出货量同比大增超过30%。

全球市场中,尽管苹果可穿戴腕戴设备(Apple Watch)出货量同比减少25%,但依旧以21%的市场份额保持领先。小米推出了多款智能手表和多品类可穿戴新品,同比增长45%,以11%的市场份额紧随其后。华为凭借新品Watch GT4推动了可穿戴设备的出货,份额9%排名第三。而谷歌凭借Pixel和Fitbit手表手环的同步出新,成功重返第四位。Fire Boltt依托印度市场实现了52%的增长,以6%的份额位居全球第五。

分地区看,非洲市场中传音份额42%高居榜首,同比增长达331%;小米份额25%位居第二。

中国市场中,华为份额33%位居第一,小米以20%的份额排名第二,XTC(小天才)份额11%排名第三;苹果、荣耀分别以6%、3%的份额位居第四、第五。

美国市场,苹果稳居榜首,份额达52%,谷歌、三星、佳明位居第二至第四。

(校对/赵月)