硅光即硅基光电子,是以硅和硅基为衬底材料(如SiGe/Si、SOI等),并利用CMOS工艺对光电子器件进行开发和集成的新技术。

算力时代,数据中心市场规模的稳定增长,直接推动底层光模组向集成化、低成本、低能耗方向发展,硅光模块因高集成度、高传输速率和较大成本下降潜力三大优势,迎来了重要发展机遇。

为了帮助对硅光技术感兴趣的行业人士深入浅出的了解硅光芯片行业的发展演进及国内外硅光产业链企业面临的机遇和挑战,集微咨询重磅发布《全球硅光芯片行业产业化研究报告》(以下简称《报告》)。

《报告》共分七个章节,通过将硅光子产品拆解为硅光器件、硅光芯片、硅光模块三个层次,从技术特点、发展驱动力、产业化现状几个角度进行分析,全景化展示了产业发展状况、热点趋势与未来演变。

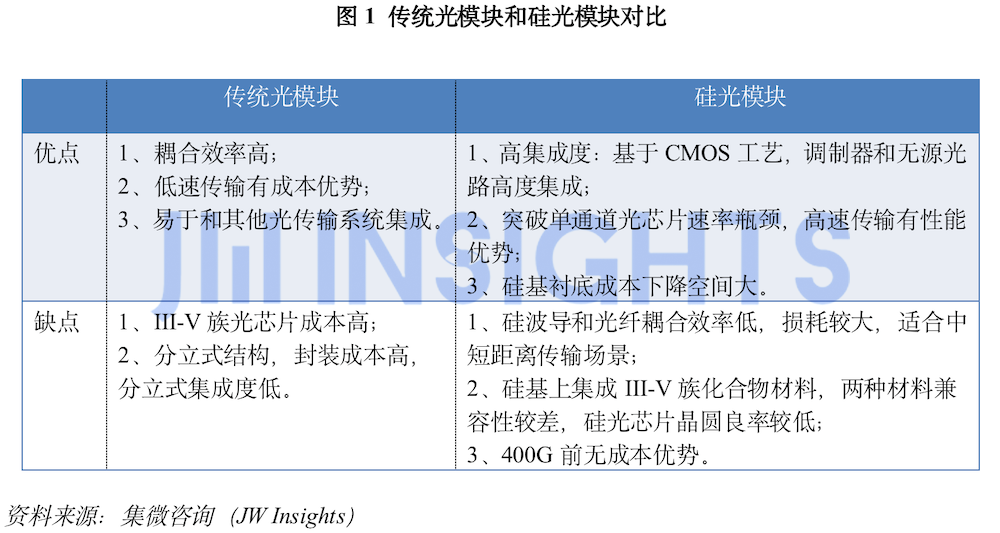

首先,《报告》介绍了光模块行业的发展现状。目前光模块市场规模最大的场景是数据中心,800G光模块已进入市场导入验证和批量出货状态,1.6T产品也已实现研发突破。其中,传统光模块占据市场主导,硅基材料的硅光模块逐渐进入市场开始商用化。

传统光模块将III-V族半导体芯片、高速电路硅芯片、被动光学组件及光纤封装到一起,主要成本来自III-V族光芯片和系统封装。III-V族InP/GaAs等材质的光芯片在25Gbps时的传输速率时已趋于传输极限,直接限制了光通信系统的传输效率。相比来看,硅光模块可突破传统单通道光芯片的传输瓶颈,在未来高速传输时代具有较大优势。相较传统分立光模块,硅光模块还拥有成本低、功耗低、兼容CMOS工艺、集成度高的优势。

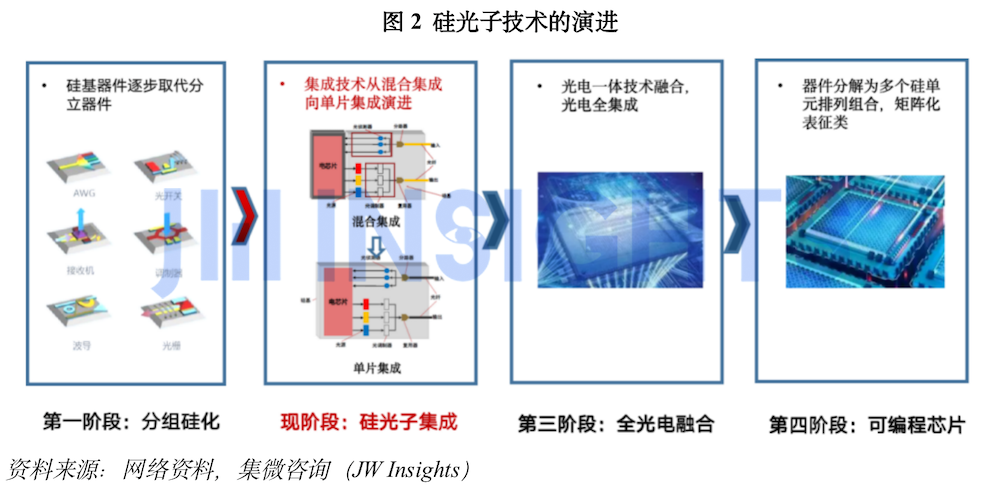

《报告》还回顾了硅光子技术的发展历程。从1969年美国贝尔实验室提出集成光学开始,到21世纪,Intel等企业开始进入硅光领域协助突破发展,硅光子技术开始进入产业化技术突破阶段。2008年后,Luxtera、Intel等公司开始推出商用硅光集成产品,硅光芯片开始正式进入市场化阶段。

硅光技术的发展整体可分为四个阶段。第一阶段,通过硅基材料制造光通信的底层器件,逐步取代光分立器件;第二阶段,集成技术从混合集成逐渐向单片集成发展,将各类器件通过不同组合实现不同功能的单片集成,这也是目前硅光子技术的发展现状;未来,第三阶段,预计将通过光电一体技术融合,实现光电全集成融合;第四阶段,器件分解为多个硅单元排列组合,矩阵化表征类,通过编程自定义全功能,实现可编程芯片。

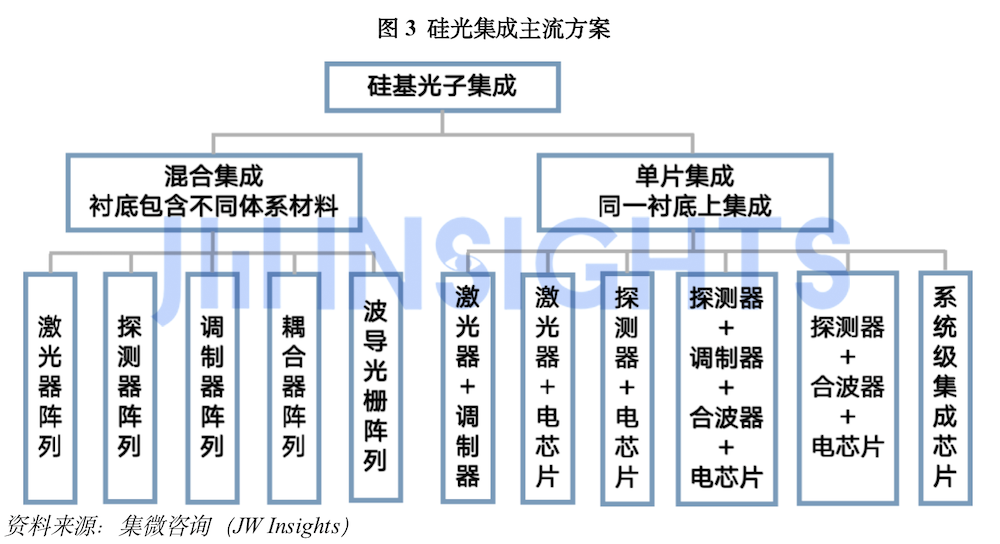

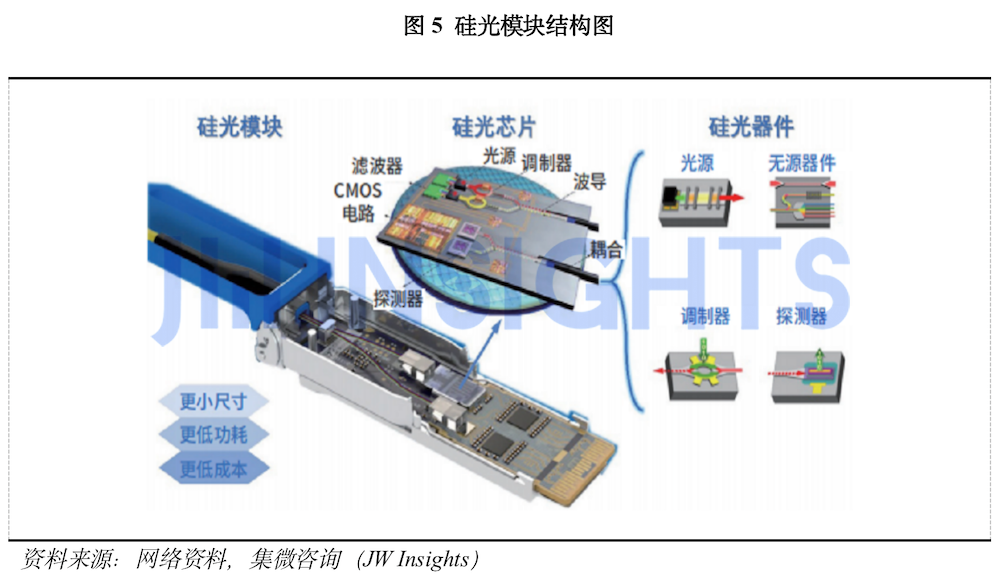

从硅光器件、硅光芯片到硅光模块,硅光子产品可分为三个层次。

其中,硅光模块主要由硅光器件、驱动电路和光接口组成。硅光模块按功能可分为接收模块,发送模块,收发一体模块等类型。相较传统光模块,具有传输速率大、集成度高、传输损耗低等优势,在通信互联系统中发挥着重要作用,随着大数据时代的到来,硅光模块市场前景广阔。

《报告》从多组数据给出了对硅光行业的市场分析。预计硅光芯片全球市场规模将从2021年的1.52亿美元增长至2027年的9.7亿美元,复合增长率约为36%。增长最快的应用领域是共封装引擎和光互联,2021-2027年复合增长率分别为302%、259%。

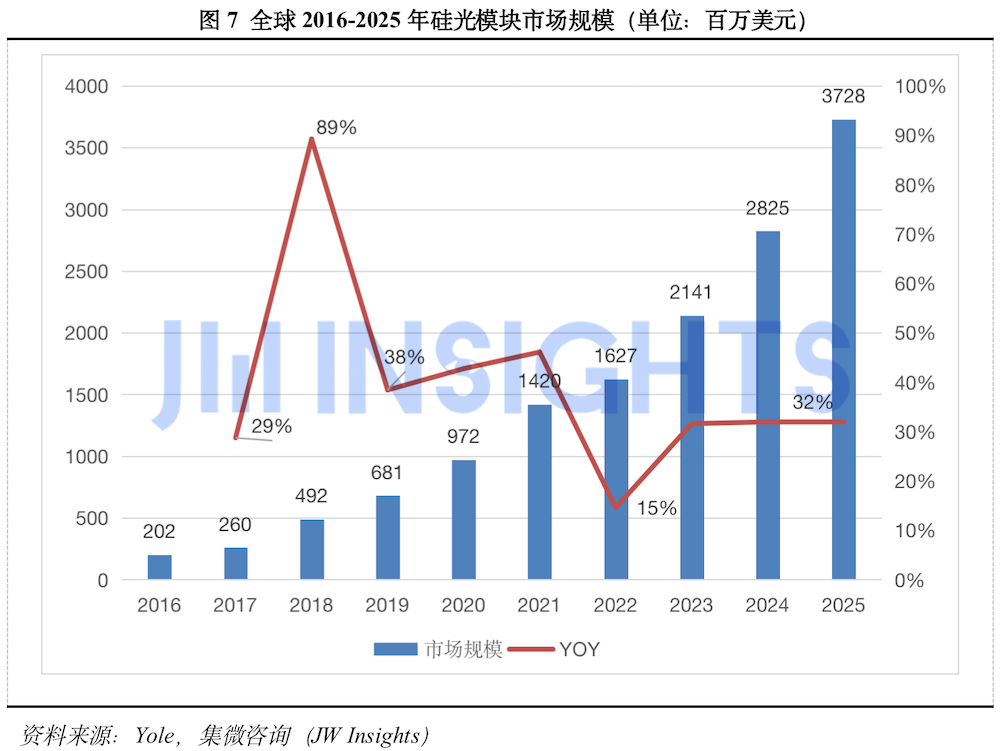

2016至2025年全球硅光模块市场规模将从2.02亿美元增长至37.28亿美元,复合增长率约为38%。其中200G和400G硅光模块复合增长率约为96%。

目前400G硅光模块的商用还存在一定的迟滞。在未来800G等更高速率的光模块,硅光技术将具有更大的优势。

整体来看,硅光技术最主要的应用是收发器,用于长距离传输和数据中心。同时,受到光收发器的研发驱动,硅光技术在5G收发器、光纤陀螺、免疫分析、消费者健康等场景的应用也开始受到市场关注。

用于数据中心光互联和共封装光学产品正处于开发阶段,预计CPO(共封装光学)将在2025年后在HPC场景得到应用。随着产业链分工垂直化和硅光技术的发展,硅光技术在激光雷达、生物传感、光子计算等领域也会陆续实现产品的突破和落地。

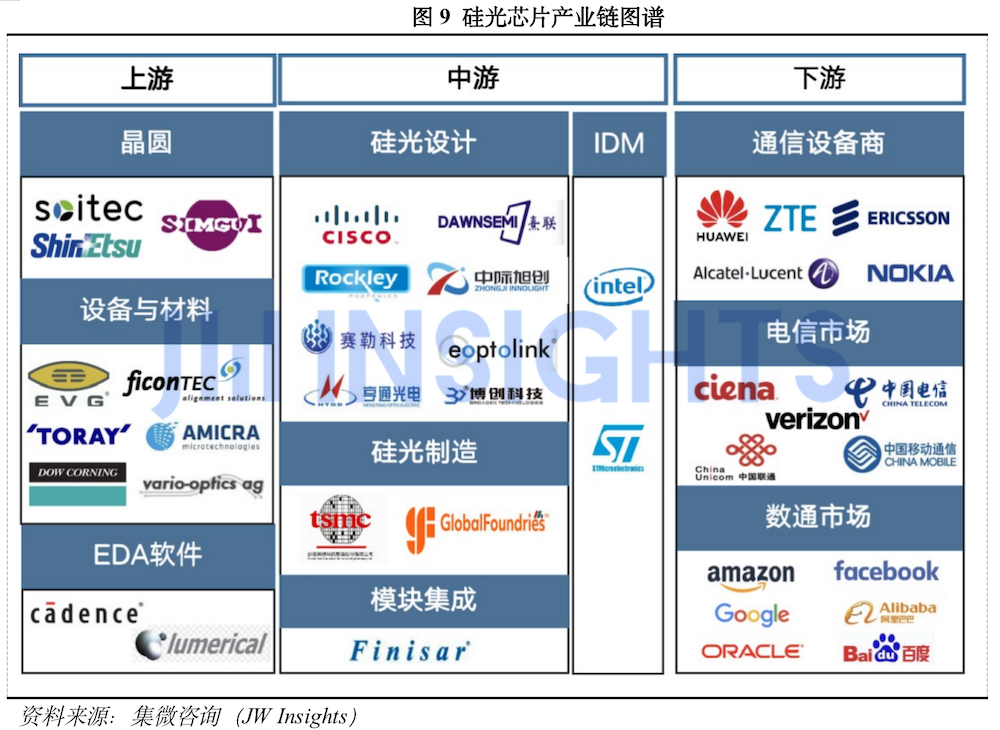

《报告》还从上、中、下游对硅光产业链进行了详细分析。与电芯片相似,硅光芯片的产业链上游为晶圆、设备材料、EDA软件等企业;中游可分为硅光设计、制造、模块集成三个环节,其中部分公司如Intel、ST等为IDM企业,可实现从硅光芯片设计、制造到模块集成的全流程;下游则主要包括通信设备市场、电信市场和数通市场(数据中心通信市场)。随着硅光市场规模逐渐扩大,传统光模块厂商也在通过自研/并购切入硅光设计领域。

从设计、制造、封装以及硅光器件来看,硅光技术整体仍有较大提升空间,产品性能及成熟度有待提升,同时下游客户验证也需要时间。因此硅光产业链相关公司还需找准定位,进行模式突破。

《报告》还分析了全球硅光行业的主要参与企业,对国内外硅光产业链进行了对比,并分析了国内硅光产业的发展机遇。

目前,国际公司在技术和市场上拥有领先优势。英特尔以58%的市场份额占据市场主导地位,思科作为市场领导者也在通过收购Lightwire、Luxtera及Acacia等公司积极布局硅光领域。

国内企业如中际旭创、新易盛、亨通光电等。目前正积极推动硅光产品的研发,并积极与外部合作(如亨通与Rockley),但硅光产品的批量生产和市场突破仍需进一步努力。

从产业链细分领域来看,上游的硅光设计软件基本被国外垄断,国内厂商主要在研究和商业化探索阶段,与国外相比成熟度仍存在差距;制造环节来看,硅光不需要成熟制程,因此国内有希望与国外齐头并进;在封测环节,国内封测有机会占据主导位置。

集微咨询(JW Insights)认为由于硅光芯片技术壁垒较高,研发周期长,企业需提前布局,积累足够的技术储备,并提前布局商用落地业务线,才能在行业需求放量时占有一席之地并进一步扩大规模。另外,下游公司对硅光芯片依赖度较大,使得越来越多的光模块公司开始进入硅光芯片领域,通过收购等方式加速硅光技术及产品布局,实现产业垂直整合。

《报告》分析指出,整体来看,国内硅光产业发展机遇难得,除硅光设计软件存在较大差距,其他从设计、制造、封测都有机会和国外齐头并进。我国拥有全球最大的光通信市场,但国产光通信器件占比较低,光模块芯片的国产化备受关注。目前,我国光模块公司正通过并购/自研加快布局上游芯片领域,提高自给率。

《全球硅光芯片行业产业化研究报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。