集微网消息,8月1日,多家车企发布7月新能源汽车销量数据,笔者盘点发现,统计的16家品牌中,有11家品牌7月销量创历史新高,似乎预示着国内新能源汽车品牌集体走出上半年价格战阴霾。

事实上,市场持续景气的背后却暗流涌动,价格战在Q2短暂消停后,乘联会秘书长崔东树认为下半年继续发生价格战是大概率事件,不想一语成谶,各企业7月新能源汽车销量创新高的同时,市场竞争烈度也提高到新高度,继上汽集团之后,仅8月1日当天,就有零跑汽车、阿维塔、奇瑞汽车吹响了下半年价格战的号角。

比亚迪1挑16,年度冲量压力陡增

8月1日,各新能源汽车品牌纷纷发布7月交付成绩单,本次共计统计了16家企业(不含长安汽车),合计销量48.65万辆。其中比亚迪不出意外蝉联第一,7月共计交付新能源乘用车26.11万辆,创下单月交付量历史新高。

其余15家新能源汽车7月合计销量为22.93万辆,如果加上长安汽车的3.95万辆(因车企未精确披露数据,未列入下表),16家品牌的整体销量才与比亚迪一家销量基本相当,足见国内其他新能源汽车品牌与行业龙头比亚迪之间的差距。

7月销量最为亮眼的是,16家品牌中,有11家企业创下历史新高,包括比亚迪、广汽埃安、理想汽车、长城汽车、蔚来汽车、五菱缤果(上汽通用五菱旗下新车型)、零跑汽车、极氪、深蓝汽车、创维汽车、东风岚图、飞凡汽车等,另外小鹏汽车也创下年度新高。

不过在这份亮眼数据的背后,却是下半年冲量压力陡增。不计算飞凡汽车、smart精灵、SERES三个品牌及五菱缤果,其余12个品牌中,截至7月年度目标达成率超过50%的仅有理想汽车一家,达成率在40%~50%区间的也仅有广汽埃安一家,其余均低于40%。

除理想外的4家头部造车新势力中,蔚来年度目标达成率仅30.01%,零跑、小鹏、哪吒的年度达成率相差不大,位于26%~29%区间,4家造车新势力头部企业的年度目标达成率较为接近。

即便是头部企业,同样面临年底冲量压力。比亚迪去年底对2023年设定的销量目标为400万辆,目前仅完成151.78万辆(乘用车销量为150.89万辆),年度达成率仅37.94%;如果根据调整后的300万辆目标计算,年度达成率略超50%。重要的是,比亚迪自二季度以来,月度同比增速逐步放缓,已从2月的117.1%降至7月的60.65%,如果不计算微型车海鸥带来的整体销量增长,比亚迪逐月递增压力更为严峻。

另外,部分企业虽然7月销量创历史新高,但与此前表现并没有重大突破,陷入了增长停滞期,如广汽埃安,虽然保持逐月递增,但6月销量仅比5月增加10辆,7月也仅比6月增加12辆;创维汽车、东风岚图等依旧缓慢爬坡。

哪吒汽车、SERES(赛力斯)、飞凡汽车等品牌7月销量甚至不增反降,突围压力仍难释放。

重启价格战!特斯拉、零跑等多企已下场

虽然7月多家造车新势力月交付量创新高,但整个下半年能否保持这一趋势仍面临诸多挑战,而在下半年冲量目标下,车企的竞争也日趋激烈。

7月31日,中国汽车流通协会发布7月“中国汽车经销商库存预警指数调查”显示,国内经销商库存指数在经历连续3个月下降后,7月再次反弹至57.8%(注:低于50%为合理范围),同时在成交价格持续走低背景下,已有32.7%的经销商调涨了下半年的销量目标,这意味着国内汽车市场销售压力加剧。

而多家造车新势力7月销量环比增长背后,则是此前多轮降价带来的结果。

其中,号称“不会参与价格战”的蔚来汽车上半年销量连续数月下跌,至5月交付量仅6000辆出头。为提振销量,蔚来汽车于6月12日官宣通过调整换电服务模式实现全系降价3万元,该策略当月立竿见影,6月交付量立即恢复至万辆以上水平,7月又创下历史新高,下半年其目标是月销3万辆。

而在前一轮价格战中,零跑汽车一度极限承压,单月交付量从去年底的1.25万辆暴跌至今年1月的1139辆,背水一战下,零跑于3月1日官宣旗下车型全系降价,部分车型降价幅度达3万元,零跑汽车凭此才得以“起死回生”,月交付量也于6月、7月连创新高。

不过,由于燃油车已加入到价格战,加剧了汽车市场的竞争烈度,除了理想汽车,包括比亚迪在内,国内汽车新能源汽车企业上半年的目标达成率仍较低,下半年冲量已经启动。值此之际,特斯拉率先发难,其计划于8月4日在香港对Model 3、Model Y等多款车型降价,最大降幅达11.9%,践行此前马斯克牺牲利润、“以价换量”的目标。

某业内人士分析认为,无政府补贴导致汽车售价较高,抑制了汽车销量,“通过降价刺激市场,有望为特斯拉带来新的销量增长。对竞争更为激烈的内地市场,预测特斯拉通过降价冲量的可能性也较高。”

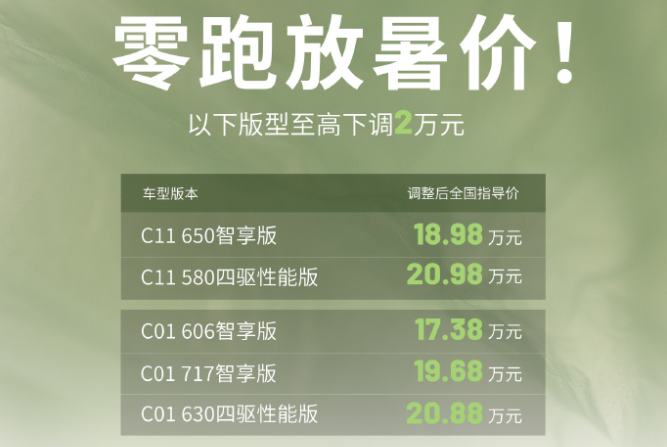

鉴于特斯拉自去年10月开启的降价潮带来的巨大影响,问界、哪吒等部分车企至今销量仍未恢复至历史高位水平,特斯拉二次降价意愿引起了国内新能源汽车品牌的警觉,8月1日早些时候,零跑官宣主力车型再次降价,其中,7月贡献超8成销量的C系列有5款车型降价,降价区间为1万元~2万元,最大降幅超过9%。

不只是零跑汽车,其他品牌也通过各种方式“降价”吸客,如阿维塔,8月1日未发布7月汽车交付量数据,而是公开了全新的购车权益,购车福利最高达1.5万元。

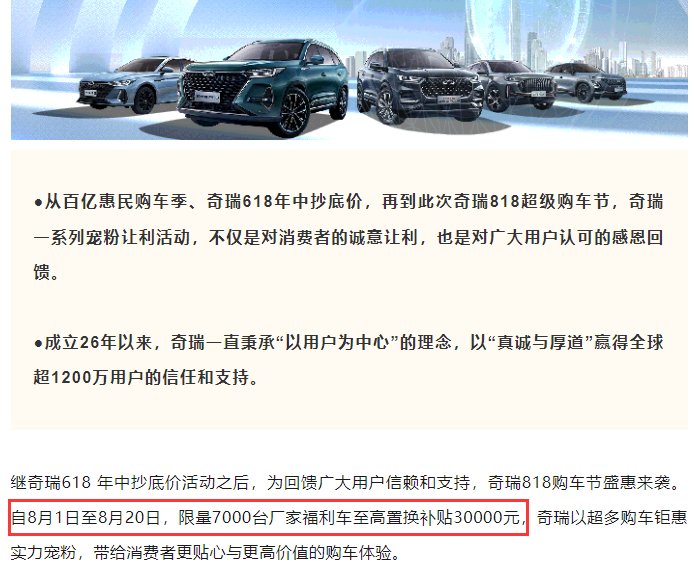

奇瑞也以“818购车节”名义祭出最高3万元购车补贴。下半年新能源汽车市场价格战全面公开化。

值得注意的是,特斯拉、阿维塔背后的长安汽车、奇瑞汽车均是中汽协牵头下的《汽车行业维护公平竞争市场秩序承诺书》签署企业。一同签署《承诺书》的还有上汽集团,笔者盘点发现,签署当日,上汽旗下大众就立即降价最高超12万元,随后,旗下通用、MG、荣威等品牌也陆续掀起降价潮。

事实上,下半年汽车企业继续降价竞争早有预兆,日前乘联会秘书长在接受机构调研时就表示,“下半年出现价格战的概率较大。”其特别提及各品牌在插电混动领域的市场争夺将会更为激烈。

而手握10万元-20万元汽车市场话语权的比亚迪,上半年通过增配降价方式推出了秦PLUS DM-i、秦PLUS EV、汉EV、汉DM-i、唐MD-i、宋PLUS、宋Pro DM-i、海豹的冠军版本、汉DM-p战神版、海鸥、2023款比亚迪元Pro、腾势N7等多款车型,下半年还将推出海豹DM-i、方程豹豹5、腾势N8、比亚迪宋L、仰望U8等新车型,除了高端车仰望U8,其余车型都有望成为其新的竞争利器。

中国新能源汽车市场下半年价格战已打响,未来将如何走?集微网将持续关注。

(校对/占旭亮)