近两年来,随着半导体产业的发展,国产半导体厂商得到了长足的进步,并且在部分细分领域实现了国产替代。其中,测试探针卡国产替代的需求较为强烈,不少国内半导体企业都在优先采购中国大陆供应商的产品,这也拉动了测试探针设备的增长。

近期,探针台设备厂商矽电半导体设备(深圳)股份有限公司(下称:矽电股份)已经向创业板发起冲击,其IPO招股书也已获深交所发审委受理。

不过,根据矽电股份招股书却发现,该公司虽然近两年来受益行业需求旺盛而业绩大涨,但是经营性现金流却持续为负,伴随而来的是资产负债率走高,偿债能力不断下滑。

受益行业需求旺盛,业绩猛增

根据招股书,矽电股份专注于半导体探针测试技术领域,系境内领先的探针测试技术系列设备制造企业,主要产品为晶粒探针台和晶圆探针台。

目前,公司自主研发了多种类型应用探针测试技术的半导体设备,产品已广泛应用于集成电路、光电芯片、分立器件、第三代化合物半导体等半导体产品制造领域,俨然已成为中国大陆规模最大的探针台设备制造企业。

据悉,矽电股份的探针测试系列产品已供货于士兰微、比亚迪半导体、歌尔微等境内领先的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。

近年来,国内半导体产业链持续发展,尤其是去年受到多种因素的刺激,半导体需求旺盛,景气度持续高涨,产业链上下游企业均水涨船高,赚得盆满钵满,矽电股份自然也不例外,2021年净利润同比大增近190%。

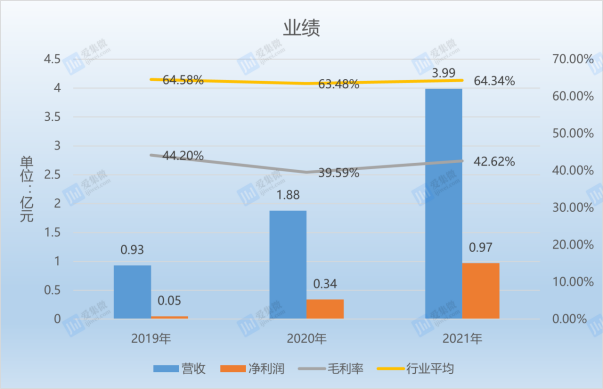

具体来看,在2019年-2021年(下称:报告期),矽电股份实现营收分别为9331.73万元、1.88亿元、3.99亿元,复合增长率为106.82%;实现归母净利润分别为528.38万元、3363.43万元、9723.89万元,复合增长率率为326.34%。报告期内,矽电股份营收、净利润均实现较大幅度的增长。

其中,晶粒探针台占据主要营收来源,常年占比在60%以上,主要供货的客户是国内光电行业的龙头企业,如三安光电、华灿光电、兆驰股份、乾照光电等。

不过,在报告期内,该产品的售价出现下滑的现象,从2019年的22.98万元/台下降至17.26万元/台,而2020年一度为16.76万元/台。不过,晶粒探针台销售单价的下降,换来了销售数量的增长,该产品2019年销售数量仅为248台,2021年则暴增至1469台,也就是说,矽电股份的价降量增策略取得了成功。

降价策略给矽电股份带来了高收入,但是公司的毛利率也因此得到了损伤。根据招股书,报告期内,公司晶粒探针台的毛利率分别为38.11%、34.30%和37.42%,而公司综合毛利率则为44.2%、39.59%、42.62%,这一数值远低于行业平均水平。

笔者发现,在报告期内,矽电股份所处行业的平均毛利率分别为64.58%、63.48%、64.34%,并且,其他数家的毛利率也均远超矽电股份。

经营性现金流净额为负,偿债能力下滑

通过进一步查阅矽电股份招股书发现,该公司除了毛利率下滑以外,其资产负债率近年来也是逐渐攀升,经营性现金流净额持续为负,而且偿债能力也有下滑的趋势。

招股书显示,在报告期内,矽电股份的资产负债率分别为35.89%、45.01%和57.58%,呈上升的趋势。

从公司的流动负债情况来看,合同负债占比最高,其次是应付账款和应付票据。其中,合同负债在2020年和2021年占比分别为53.42%、67.76%,而2019年则为预收款项,当年占比高达81.93%,此后的财报里,矽电股份将预收款调整为合同负债。

对此,矽电股份称,2020年主要系公司为应对新增在手订单,在年末增加了对原材料的采购力度,以至于应付账款增加导致资产负债率上升,2021年则是因为预收客户款的金额较大。

从流动资产来看,占比最高的是存货。报告期内,存货占比分别为34.38%、38.35%、48.13%。在存货中,发出商品又是最主要的部分,且交付后需要安装调试后客户才完成验收,而在确认收入前收到客户支付的合同款项均作为预收账款和合同负债核算。

此外,根据招股书,在2020年和2021年,矽电股份经营活动产生的现金流量净额分别为-2320.28万元、-492.55万元。然而,同期应收账款分别为2161.34万元和4824.08万元,占同期营收的比例分别为11.49%和12.09%。

在应收账款并不高的情况下,矽电股份的经营性现金流仍为负数,充分说明公司议价能力确实不高,在产业链当中并不具备强话语权。

笔者进一步分析矽电股份招股书发现,在报告期内,该公司预收客户货款分别为1.21亿元、1.55亿元、4.02亿元,占各期末流动负债的比例分别为81.93%、55.39%和68.39%。在预收款项如此之高的情况下,矽电股份经营活动产生的现金流净额仍为负,那只能说明该公司的流动性非常紧张。

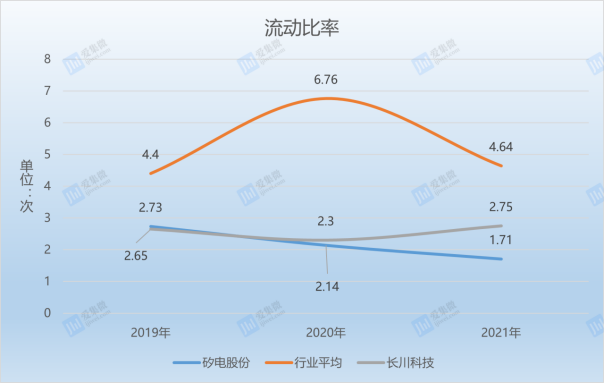

这在公司的偿债指标中可以略窥一斑,报告期内,矽电股份的流动比率分别为2.73倍、2.14倍和1.71倍,速动比率分别为1.79倍、1.32倍和0.89倍。不难发现,流动比率和速动比率均有所下降。

对比同行来看,报告期内,行业平均的速动比率分别为4.4、6.76、4.64,速动比率分别为3.15、5.83、3.66。也就是说,矽电股份的偿债能力远不如行业平均水平。

综上来看,在矽电股份业绩高增的背后,其存在的问题不断,毛利率持续下降,议价能力不强以至于流动性紧张,进而造成偿债能力下降。这些不确定性的因素,看似不大,不过一旦出现问题,恐引起连锁反应。(校对/李正操)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000