上市仅两个月,股价从81.88元的发行价飙升至7月7日收盘的2200元,成为新晋 “两市第一高价股”,累计涨幅超过2580%,总市值一度突破2800亿元——联讯仪器以近乎垂直的上涨曲线,改写了A股“股王”的叙事逻辑。

这家2025年全年营收不足12亿元、净利润仅1.74亿元的公司,如何撑起超2000亿元的市值?市场给出的答案是“AI算力基建浪潮下光模块测试设备的‘量价齐升’”,叠加国产替代的稀缺性溢价。但剥开这层光鲜的叙事,一些结构性的问题同样不容忽视。

AI算力催生的“卖铲人”红利

联讯仪器的核心业务,是为光模块制造环节提供测试仪器。随着数据中心从400G向800G、1.6T乃至3.2T加速迭代,光模块的测试精度和带宽要求指数级提升,测试设备的价值量和需求量同步攀升。

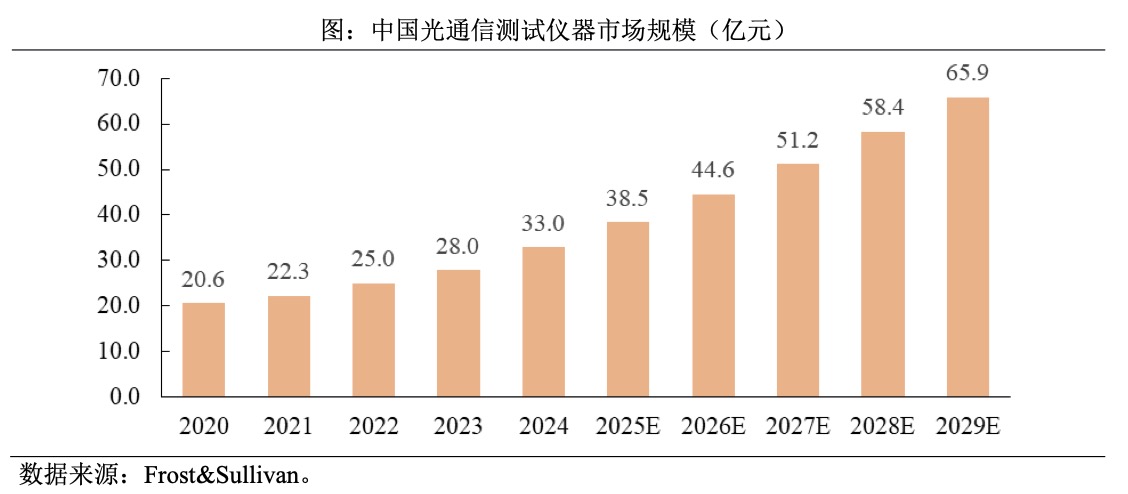

从行业空间来看,电子测量仪器作为基础性、战略性产业,正处于全球扩容与国产替代的双重窗口期。根据沙利文数据,全球电子测量仪器市场规模已从2020年的100.8亿美元增长至2024年的129.3亿美元,预计2029年将达到183.8亿美元;中国市场增速显著高于全球,规模从2020年的238.5亿元增长至2024年的353.8亿元,年复合增长率达10.4%,预计2029年将突破540亿元。半导体测试设备领域同样在2024年迎来复苏,同比增长10.15%,AI、汽车电子等新需求成为长期增长动力。

从下游客户数据看,这一逻辑也确有支撑。中际旭创2026年一季度资本开支约19.29亿元,同比飙升380%;1.6T光模块出货量从2025年的75万支跃升至2026年的805万支。

作为产业链上游的“卖铲人”,联讯仪器有望充分受益于下游扩产红利。公司的财务表现也印证了这一点。2026年第一季度,联讯仪器实现营收4.88亿元,同比增长142.52%;归母净利润1.19亿元,同比增长515.17%。从2022年的2.14亿元营收、亏损3807万元,到2025年的11.94亿元营收、盈利1.74亿元,公司的成长速度不可谓不快。

在技术卡位上,联讯仪器已实现65GHz采样示波器、120GBaud时钟恢复单元、120Gbaud误码分析仪等高端产品突破,是全球第二家、国内第一家推出1.6T光模块全部核心测试仪器的厂商。2024年,公司在中国光通信测试仪器市场以9.9%的份额位列第三,是前五名中唯一的本土企业。

2000亿市值背后的估值“泡沫”

行业红利之下,联讯仪器近年的业绩表现确实兑现了赛道成长性,构成了市值扩张的基本面基础。

然而,产业逻辑的成立,并不必然意味着当前估值的合理。

市盈率的悬殊对比是最直观的指标。截至7月7日,联讯仪器的滚动市盈率已高达826.67倍,而公司所处的仪器仪表制造业同期平均滚动市盈率仅为70.13倍。即便按照机构最乐观的预测——2026年归母净利润5.2亿元——当前市值对应的市盈率仍超过400倍。需要注意的是,测试设备属于典型的资本品,需求与下游资本开支高度绑定,并非持续消耗的耗材品类。一旦光模块行业扩产节奏放缓,设备采购需求将快速回落,高增速难以长期维持,当前估值所隐含的增长预期存在落空风险。

与国际巨头的体量错位同样引人注目。全球测试测量龙头是德科技(Keysight)市值约594亿美元(约合人民币4022亿元),约为联讯仪器的两倍。但2025年联讯仪器营收仅为11.94亿元,尚不足是德科技的3.3%。以不足对方二十分之一的营收体量,撑起对方一半的市值,这一估值落差在历史上并不多见。

此外,在全球市场范围内,是德科技、安立、泰克等国际巨头仍占据绝对主导地位,公司仅在本土市场实现突破,全球市场份额与高端技术话语权仍有明显差距,持续突破国际高端市场的能力仍待观察。

市场给一家尚在成长初期的硬科技公司如此之高的溢价,本质上是在为“未来的确定性”定价——但这种确定性能否兑现,仍是未知数。

值得肯定的是,从长期布局来看,联讯仪器并未局限于光模块测试单一环节,而是沿着产业链向上游延伸,在推出误码分析仪、采样示波器等光模块核心测试仪器的基础上,逐步拓展至CoC光芯片老化测试系统、光芯片KGD分选测试系统、硅光晶圆测试设备,覆盖光通信产业链模块、芯片、晶圆全环节测试需求。同时,公司通过IPO募投布局下一代光通信测试设备、车规芯片测试设备、存储测试设备等五大项目,试图将能力复制到碳化硅功率器件、半导体集成电路等更多赛道,培育第二增长曲线。本次IPO募集资金将投资的五大建设项目,涵盖下一代光通信测试设备、车规芯片测试设备、存储测试设备、数字测试仪器及下一代测试仪表设备研发中心,以进一步夯实技术底座、丰富产品线、培育新的盈利增长点。

高估值、高增长背后的隐忧

支撑当前估值的另一个核心假设,是高速光通信测试需求的持续爆发。但这一假设建立在多重不确定之上。

客户集中度风险不容忽视。2025年前三季度,光通信业务贡献了公司78.9%的营收,前三大客户中包括中际旭创、新易盛两大光模块龙头以及疑似华为的神秘客户。一旦下游资本开支周期出现波动,或主要客户采购节奏放缓,公司业绩将面临较大冲击。

现金流与应收账款压力同样值得关注。公司应收账款从2022年的近9000万元快速飙涨至2026年一季度末的5.63亿元。经营活动现金流净额波动剧烈,2023年及2025年1-9月均录得净流出。尽管今年一季度经营活动现金流来到0.83亿元,同比转正,高速增长掩盖了部分财务结构性问题,但一旦增速放缓,这些问题可能集中暴露。

技术迭代的风险同样不可忽视。光模块速率正从1.6T向3.2T演进,公司需要在65GHz采样示波器的基础上推进85GHz产品的研发。突破国际巨头的技术壁垒和客户壁垒,需要持续的高强度研发投入和时间积累。季报显示,今年一季度公司研发投入同比增长108.8%,但研发投入占营业收入比例减少3.93个百分点,若研发进度不及预期,或竞争对手率先推出更优解决方案,公司的先发优势可能被迅速削弱。

此外,公司次新股情绪溢价显著,流动性波动风险不容忽视。公司上市时间短,流通盘规模有限,在AI赛道资金热度集中的市场环境下,股价容易受到情绪与资金推动而偏离基本面。上市一个多月来的涨幅中,既包含了对行业景气度与国产替代的基本面定价,也不乏次新股炒作、题材溢价的成分。后续随着限售股逐步解禁、市场风格切换或板块热度退潮,股价存在向基本面回归的回调风险。

联讯仪器自身也意识到了估值风险。公司在6月25日的股价异动公告中坦言,“最近一个月平均滚动市盈率为74.87倍,显著高于同行业水平,存在估值较高的风险”。

当股价从81.88元涨至超2000元,市场交易的早已不是当期业绩,而是AI光通信测试设备这一细分赛道的终极想象空间,联讯仪器的叙事也从“稀缺成长”进入“高预期验证”阶段。

1.6T光模块的产业化进度、3.2T测试设备的研发节奏、存储测试等新业务的拓展成效、以及下游资本开支的持续性——这些都将成为检验2000亿市值成色的关键变量。在AI算力的宏大叙事之下,联讯仪器确实站在了“光”里。但资本市场最终要回答的,是这束光究竟能照多远。