2026年以来,半导体电子化学品板块在二级市场掀起一轮集中异动行情,江化微、中巨芯、兴福电子等七家头部企业密集发布股票交易异常波动公告,成为资本市场关注的焦点。受国内多板块交易规则约束,多家公司因短期股价大幅拉升,先后触发异动乃至严重异常波动核查标准,二季度中的5至6月更是板块股价波动高发期,个股联动上涨特征显著。

梳理各家披露公告可见,本轮行情并非统一由业绩增长支撑,而是多重因素交织催生:国资入主、赴港上市等资本运作重塑市场估值预期,六氟化钨、电子级氢氟酸等高端材料涨价传闻引爆短线题材,叠加国产替代长期利好加持,吸引大量短线资金抱团入场,推高板块整体估值。多家企业同步发布澄清公告与风险提示,逐一辟谣不实市场传闻,披露自身产能、订单、研发真实进展,并警示市盈率远超行业均值、业绩波动、技术落地不及预期等多重隐患。

这场多家企业股价集中异动,既能折射出半导体配套材料赛道国产替代的长期成长逻辑,以及剖判当前国内半导体电子化学品行业的发展现状与未来走向,也暴露出短期题材炒作脱离企业基本面、板块估值虚高的现实问题,为厘清行业发展与投资者理性投资提出了重要警示。

异动公告密集频发,各企业澄清市场热点传闻

2026年上半年,七家电子化学品企业密集披露股票交易异常波动公告,受交易所交易规则约束,沪市主板、科创板、深市主板及创业板个股,在连续数个交易日股价涨幅偏离值达到规定阈值后,均依规履行信息披露义务。不同企业公告发布数量、股价波动幅度、触发异动的核心原因各有不同,针对市场质疑与热点传闻,各家企业给出了明确回应与风险提示。

从公告发布频次来看,江化微成为发布异常波动公告最多的企业,目前累计发布4份公告,异动覆盖1、5、6月;中巨芯紧随其后,共计发布3份公告,集中在5-6月接连异动并触及严重异常波动标准;福电子与彤程新材各发布2份公告,前者异动分布于5月、6月,后者则在1月、6月两次出现股价异动;江丰电子、雅克科技、格林达各发布1份异动公告,其中格林达异动在4月,其余两家集中在6月。整体而言,二季度尤其是5至6月,成为整个电子化学品板块股价异动的高发阶段,板块联动上涨特征十分突出。

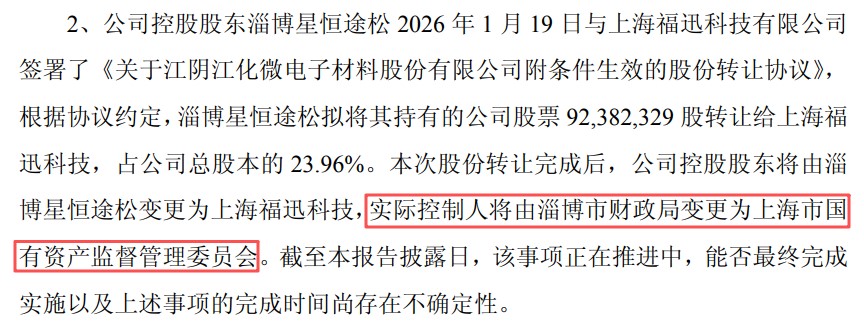

结合各公司公告内容,逐一拆解个股异动缘由与企业官方回应。其中,江化微主营湿电子化学品,为本轮行情核心标的,股价异动由实控人变更预期叠加短线资金炒作驱动。1月公司四连涨停,区间涨幅偏离值45.80%,5-6月再度大幅上行,单日最高换手率18.68%。公司澄清,生产经营、产销成本无重大变动;控股股东拟转让23.96%股权,实控人拟变更为上海市国资委,股权转让及2025年定增事项均存在落地不确定性。在风险提示方面,该公司多次强调业绩、股价与估值相关隐患,包括峰值市盈率152.91倍,远超行业26.68倍均值等。

图自江化微官方公告

中巨芯股价波动幅度在板块内最为突出,5月中旬至6月中旬先后三次触发异常波动,且在5月29日至6月11日十个交易日内,股价涨幅偏离值累计达到100%,触及严重异常波动标准。本轮上涨源于市场六氟化钨、电子级氢氟酸涨价炒作,公司全面澄清:电子级氢氟酸营收占比低,无海外大厂涨价订单;主力产品高纯六氟化钨现有产能600吨,暂无扩产、大额长期订单计划,合资运营模式叠加原材料涨价,盈利不确定性较强。公司2025年全年亏损,2026年一季度小幅盈利,但存在估值较高、换手率较高和业绩波动等风险。

兴福电子两次股价异动分别出现在5月和6月,行情一方面受板块整体热度带动,另一方面被两条市场传闻助推。公司第一时间辟谣:SK海力士相关主体为公司上市前原有股东,股份在2026年1月解除限售,且该股东存在后续减持可能;市场流传的“电子级高纯红磷已实现销售”也与事实不符,该产品目前仍处于研发阶段,商业化前景尚不明确。经营层面,公司发展态势平稳,2026年一季度营收、净利润分别同比增长36.72%、20.22%,但截至6月12日,公司滚动市盈率达到172.93倍,大幅高于行业均值的62.23倍。

彤程新材在1月、6月两次发布异动公告,行情依托H股上市预期叠加板块行情带动。公司已递交港交所上市申请,事项需多重监管审批,落地存在不确定性。除境外上市相关工作外,不存在资产重组、股份回购、股权激励等未披露重大事项,董监高及控股股东在股价异动期间均未交易公司股票。但其个股市盈率长期维持55-63倍,长期高于行业均值。

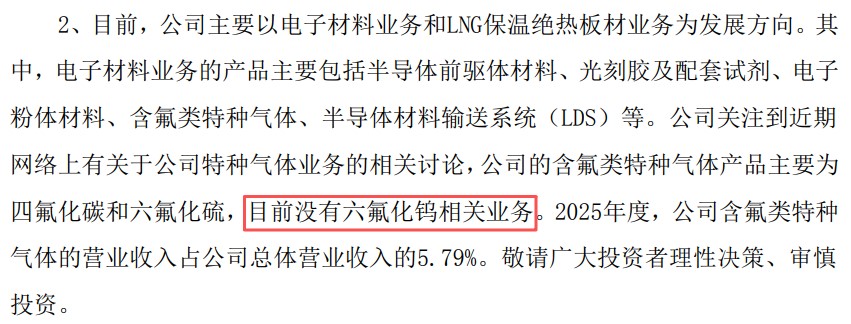

图自雅克科技官方公告

雅克科技仅在6月出现一次股价异动,连续两个交易日涨幅偏离值超过20%。本轮行情源于市场将其归入六氟化钨热门赛道,对此公司明确澄清:企业特种气体主营四氟化碳、六氟化硫,并无六氟化钨相关业务,2025年含氟类特种气体营收占比仅为5.79%。同时,雅克科技提醒投资者理性区分题材与基本面,警惕可能存在短期涨幅较大后的回落风险。

此外,江丰电子与格林达异动原因相对单一。江丰电子6月连续三个交易日股价涨幅偏离值超30%,经全面核查,公司经营环境、主营业务未发生变化,无应披露而未披露的重大事项,控股股东及管理层也未进行股票交易,股价波动或系板块联动下的短期资金行为。格林达于4月触发异常波动,自查结果显示,公司产销、行业政策均无重大变动,不存在实控人、控股股东重大资本运作与市场热点传闻,股价异动同样是二级市场短期资金博弈所致。

多重因素共振催生,行情将转向核心业绩驱动

2026年上半年,国内半导体电子化学品七家电子化学品企业股价全线走高,行情节奏基本保持一致,5至6月来集体拉升。其中江化微、中巨芯、兴福电子阶段性涨幅领跑,多次出现连续上涨行情;彤程新材、雅克科技跟随板块走势稳步上行,涨幅处于中等水平;江丰电子、格林达走势相对平稳,波动幅度较小。综合公告信息来看,本轮板块普涨并非单纯依靠企业业绩爆发,而是行业预期、题材热点、资本运作和资金炒作等因素叠加的结果。

一是国产替代奠定底层行情逻辑。电子化学品贯穿半导体制造全产业链,国内晶圆厂产能持续扩张,供应链自主可控政策导向明确,行业长期成长预期向好,成为板块行情核心支撑。二是细分产品题材催化短线行情。市场炒作海外高端特种气体供给收缩、涨价预期,六氟化钨、电子级氢氟酸成为资金炒作核心题材,直接带动板块短期上行。三是资本运作重塑个股估值。江化微国资入主、彤程新材赴港上市两大事件,释放资源赋能、国际化发展预期,成为个股行情催化剂。四是短线资金抱团放大投机行情。题材利好吸引海量短线资金入场,板块联动效应加剧波动,多数个股估值相对脱离业绩盈利基本面。

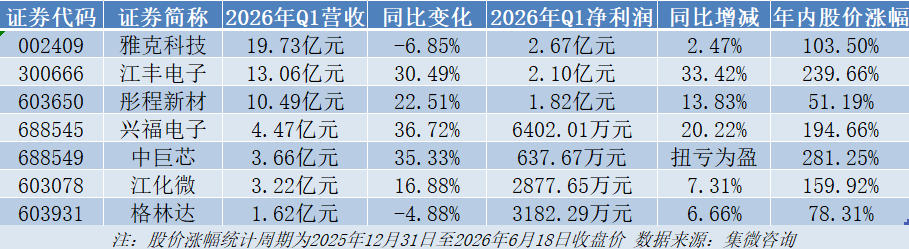

从2026年年内股价涨幅可将上述企业划分为三大上涨梯队:第一梯队为涨幅超230%的中巨芯、江丰电子,前者一季度成功扭亏,后者营收净利同步高增,行情领跑板块;第二梯队涨幅集中在100%-200%,包含兴福电子、江化微、雅克科技,雅克虽营收小幅下滑,但净利润保持正向增长支撑估值;第三梯队涨幅不足80%,即格林达与彤程新材,二者业绩增速相对平缓,股价涨幅相对滞后。整体来看,业绩高增、盈利实现反转的企业股价行情更强势。

结合企业公告及财务数据,当前半导体电子化学品行业机遇与短板并存,发展特征清晰。

首先,行业整体需求平稳,企业业绩分化明显。行业整体需求稳步释放,兴福电子等部分头部企业产能有序落地,实现盈利双增长。但高端领域企业仍面临盈利压力,中巨芯2025年全年亏损,反映出高端电子化学品研发投入大、技术壁垒高、盈利周期长的行业特点,同期江化微业绩下滑也体现出行业竞争加剧、原材料价格波动对企业利润的挤压。

其次,国产替代有序推进,高端技术仍存短板。目前国内企业在中低端湿电子化学品、常规特种气体领域已实现规模化生产,顺利进入本土晶圆厂供应链;但六氟化钨、电子级高纯红磷等高附加值产品,多数企业仍停留在研发阶段,未能实现商业化量产,核心技术、生产稳定性与国际龙头企业仍有不小差距,这也是多家企业紧急澄清相关题材传闻的主要原因。

另外,资本运作愈发活跃,行业整合提速。2026年多家企业启动股权转让、定向增发、境外上市等资本动作,一方面企业希望借助资本力量加大研发投入、扩充产能,突破技术瓶颈;另一方面国资、产业资本持续入局,加速行业资源整合,行业头部集中趋势逐步显现,中小企业的市场竞争压力不断加大。

再者,市场估值虚高,回调风险积聚。本轮行情中,上述国内半导体电子化学品七家公司市盈率均大幅高于行业平均水平,部分个股市盈率突破100倍,股价依托市场情绪与题材走高,与企业实际盈利能力等基本面出现脱节,板块整体存在较大的估值回调压力。

长期来看,半导体国产替代的大方向不会改变,电子化学品作为核心配套产业,成长空间确定。第一,国产替代依旧为核心主线。国内半导体产能稳步扩容,政策端持续扶持本土配套材料企业,下游刚需长期存在,本土企业将持续攻坚高端材料技术,逐步切入国际高端供应链。第二,技术研发决定企业长期价值。高端电子化学品工艺门槛严苛,未来高研发投入、技术壁垒深厚、量产能力稳定的企业才能兑现业绩,纯题材炒作企业终将被市场出清。第三,行业集中度持续上行。资本加持下,头部企业通过融资、并购、战略合作扩大优势,行业淘汰提速,头部效应进一步强化。此外,市场估值回归业绩驱动。短期题材炒作行情不可持续,后续个股股价将绑定产能释放、产品量产、大额订单、盈利兑现等基本面指标,估值逐步回归理性。

结语

2026年上半年,七家电子化学品上市公司集中出现股价异常波动,是行业长期成长预期、短期题材炒作、资本运作事件与二级市场资金博弈共同作用的结果。从各公司披露的公告能够清晰看出,本轮板块行情中,多数个股股价脱离经营基本面,高估值、高换手率、业绩承压、技术研发不确定等多重风险交织,各家企业也反复提醒投资者保持理性、审慎投资。

立足行业长远发展,国内半导体电子化学品赛道依托国产替代浪潮,拥有较为坚实的成长逻辑,下游持续增长的市场需求带来增量空间,但现阶段行业依旧面临高端技术突破难、企业盈利分化、市场竞争激烈等现实问题,短期的概念炒作无法改变行业发展节奏。对行业企业而言,需深耕主业、加码研发,加快高端产品商业化落地,以实质业绩赋能企业发展;对投资者而言,需甄别题材炒作与真实价值,规避高估值风险,摒弃短期投机思维。

伴随二级市场情绪平复,国内电子化学品行业终将逐步从“题材驱动”转向“业绩驱动”,迈入以真实盈利与经营实力为核心的业绩驱动周期。未来深耕技术创新、主业稳健经营的企业,将在行业整合浪潮中脱颖而出,推动国内半导体配套材料产业迈向高质量发展新阶段。