FPGA芯片与智能卡芯片均处于半导体产业链的设计环节,对产品迭代、性能突破及商业化落地起核心主导作用。FPGA芯片具备可编程性,可通过重构芯片内部逻辑实现任意数字功能,规避了ASIC或ASSP长流片周期的风险。当前技术演进已从单一的逻辑门阵列转向异构集成与硬件可重构方向,在数据中心作为"动态计算节点"的角色日益突出。智能卡芯片的技术迭代则围绕"安全"与"适配"双核驱动,面对量子计算威胁,行业竞争焦点已转向抗量子加密,国内已有企业研发出芯片级后量子密码卡,为金融支付、数字人民币及智慧城市提供底层安全保障。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026全球半导体FPGA行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的"2026第十届集微大会——投资峰会"上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对紫光国微、复旦微电、安路科技、新恒汇这4家上市企业进行了详细分析;关键发现围绕国际企业、A股4家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球FPGA市场持续扩容,MarketsandMarkets数据显示,全球FPGA市场规模预计将从2026年的约129.6亿美元增长至2030年的193.4亿美元,2026-2030年复合年增长率约为10.5%;中国市场增速领跑全球,2026年中国FPGA市场规模约为345亿元,预计至2030年将突破500亿元,年复合增长率维持在10%以上。智能卡芯片领域,2026年产值预计达425亿元,2022-2026年CAGR稳定在8%-10%。核心驱动因素包括5G、AI、汽车电子需求爆发及政策支持下的国产替代,主要制约因素为高端技术依赖进口、地缘政治限制及EDA工具与高端IP瓶颈。

FPGA的应用场景正经历结构性调整,通信领域占比虽高,但汽车与AI数据中心增速迅猛。通信行业仍是FPGA最大应用领域,占比约35%至40%。随着5G-A商用部署加速及400G与800G光模块升级,2026年通信领域市场规模有望突破160亿元人民币。AI与数据中心成为2026年最大增量市场,FPGA在数据中心的作用正从加速卡转向可重构数据平面。在AI推理侧,FPGA凭借INT4与INT8低精度量化优势,延迟远低于GPU,功耗仅为GPU的五分之一至十分之一,在大模型边缘部署中表现突出。汽车电子方面,L4级自动驾驶进入规模化落地,单车FPGA用量达5至10颗,主要用于激光雷达点云预处理与多传感器融合。

国产化进程方面,国内FPGA国产化已进入高端攻坚期:28nm量产、14/16nm FinFET取得突破;应用从军工(国产化率超80%)向5G、工控拓展;头部IP超500个,EDA工具链持续完善。但挑战明显:逻辑规模与SerDes速率代差仍大,IP数量仅为国际1/3,加之高研发投入与存货压力,技术、生态与财务三重瓶颈待破。

财务数据分析

中国半导体上市公司数据方面,《报告》以紫光国微、复旦微电、安路科技、新恒汇这4家上市企业为样本,构建了全方位对标体系。

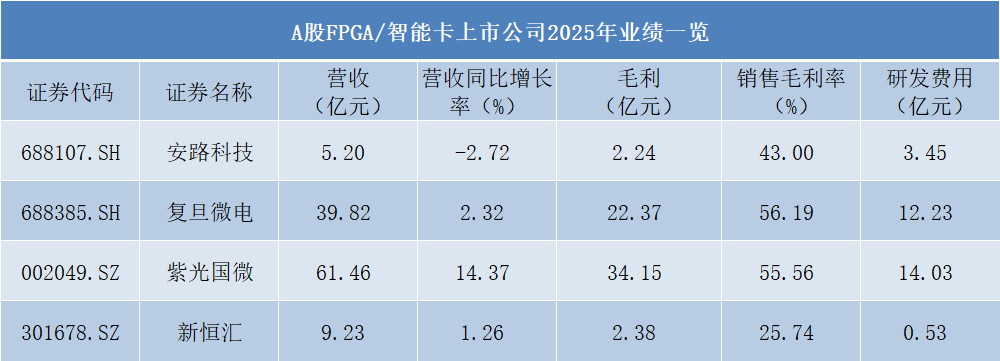

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从营收规模来看,紫光国微以61.46亿元营收稳居行业规模榜首,同比增长14.37%,在四家企业中增速最快,展现出龙头企业的市场扩张能力。复旦微电实现营收39.82亿元,同比增长2.32%,增速平稳但体量稳居第二。新恒汇营收9.23亿元,同比增长1.26%,体量较小。安路科技营收5.20亿元,同比微降2.72%,是四家中唯一出现负增长的企业。

从盈利能力来看,复旦微电以56.19%的销售毛利率位居四家之首,对应毛利额22.37亿元,展现了其产品在军工、工业等高壁垒领域的高附加值特性。紫光国微毛利率55.56%,虽略低于复旦微电,但凭借更大的营收规模,实现毛利额34.15亿元,在绝对盈利规模上领先。安路科技毛利率43.00%,处于行业中游;新恒汇毛利率25.74%,相对偏低,盈利空间有待提升。

研发投入是衡量半导体企业未来竞争力的关键指标。从绝对金额看,紫光国微以14.03亿元的研发费用居首,体现了头部企业持续加码技术创新的力度。复旦微电以12.23亿元紧随其后。但从研发强度来看,安路科技研发费用高达3.45亿元,占营收比例达66.34%,这一比例在A股半导体公司中极为罕见,反映出公司正处于核心技术攻坚的关键阶段。新恒汇研发费用0.53亿元,占营收约5.74%,研发强度相对保守。

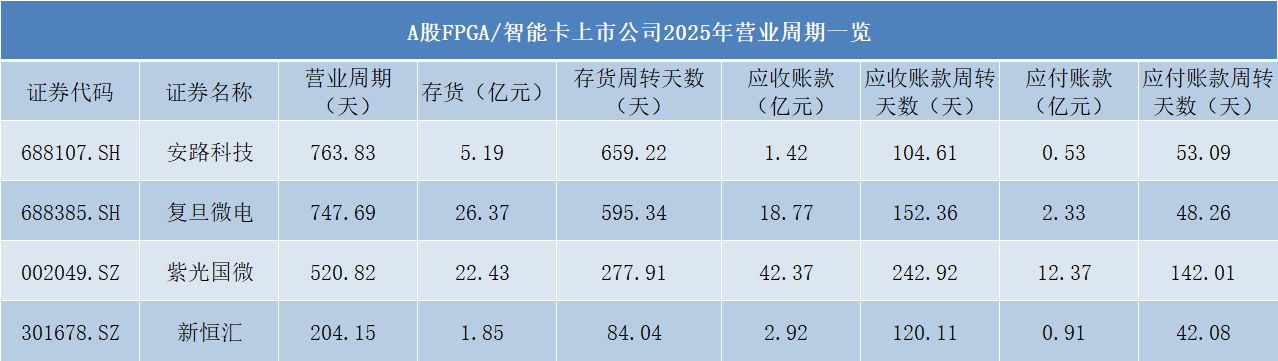

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

营业周期(存货周转天数+应收账款周转天数)是衡量企业从采购到销售回款整体效率的核心指标。数据显示,紫光国微营业周期为520.82天,为四家企业中最短,表明其整体营运效率相对最优。新恒汇营业周期为204.15天,但因其业务模式以智能卡封装测试为主,与传统Fabless设计企业可比性有限。安路科技营业周期高达763.83天,复旦微电为747.69天,两家企业的营运周期显著较长,资金占用压力较大。

从存货管理来看,安路科技存货余额5.19亿元,存货周转天数长达659.22天,接近两年,为四家企业中存货积压最严重的公司。复旦微电存货26.37亿元,存货周转天数595.34天,同样处于高位。紫光国微存货22.43亿元,存货周转天数仅277.91天,存货去化能力显著优于同行。新恒汇存货1.85亿元,周转天数84.04天,与其封装测试的业务模式相匹配。

从回款能力来看,紫光国微应收账款42.37亿元,应收账款周转天数242.92天,为四家企业中最长,表明其下游客户回款周期相对较慢,可能与军工及特种领域客户结算周期较长有关。复旦微电应收账款18.77亿元,周转天数152.36天,处于行业中游。安路科技应收账款1.42亿元,周转天数104.61天,回款效率相对较好。新恒汇应收账款2.92亿元,周转天数120.11天,回款能力稳健。

应付账款周转天数反映了企业对上游供应商的议价能力和资金占用能力。紫光国微应付账款12.37亿元,周转天数142.01天,为四家企业中最长,表明其凭借龙头地位能够较大程度占用供应商资金。复旦微电应付账款2.33亿元,周转天数48.26天;安路科技应付账款0.53亿元,周转天数53.09天;新恒汇应付账款0.91亿元,周转天数42.08天。三家企业应付账款周转天数均显著低于紫光国微,供应商占款能力相对有限

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

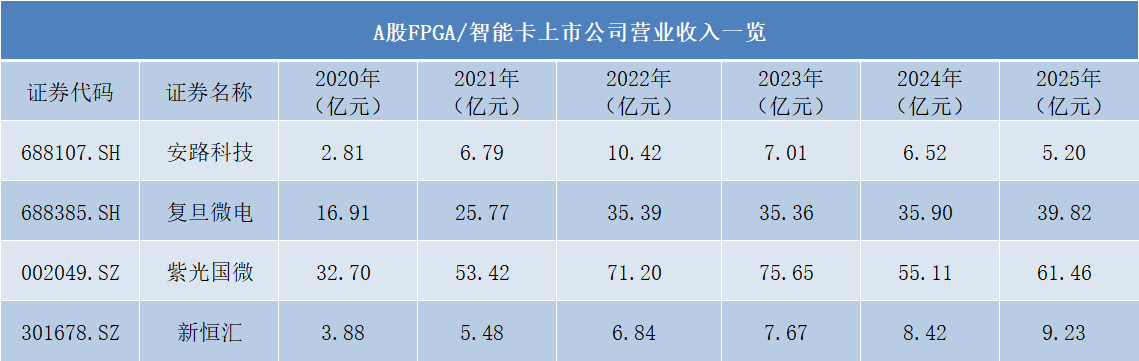

在国产FPGA与智能卡芯片行业从起步到加速、从爆发到分化的六年周期中,国内主要设计企业的营收轨迹呈现出截然不同的走势。

紫光国微六年营收轨迹呈现"持续攀升—高位调整—恢复增长"的三段式特征。2020年至2023年,公司营收从32.70亿元增长至75.65亿元,四年累计增长131%,年均复合增长率约32%。2024年受行业周期及需求波动影响,营收回落至55.11亿元,同比下降27.2%。2025年公司迅速企稳回升,实现营收61.46亿元,同比增长11.5%,重回增长通道。紫光国微六年营收累计增长88%,绝对规模始终位居首位。

复旦微电是四家企业中唯一实现连续六年营收正增长的公司。从2020年的16.91亿元起步,2021年突破25亿元,2022年站上35亿元,此后三年在35-40亿元区间内稳步爬升,2025年达到39.82亿元。六年累计增长135%,展现出极强的经营稳定性和抗周期能力。

安路科技的营收轨迹是四家企业中波动最大的。公司经历了从2020年2.81亿元到2022年10.42亿元的高速增长,两年增长近三倍。2023年起受行业去库存影响,营收从10.42亿元高点回落至7.01亿元,2024年进一步下滑至6.52亿元,2025年续降至5.20亿元,连续三年负增长,营收规模已回落至2021年水平。

新恒汇作为智能卡封装测试领域的参与者,六年营收呈现平稳增长态势。从2020年的3.88亿元起步,连续五年实现正增长,2025年达到9.23亿元,六年累计增长138%,体量接近翻倍。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

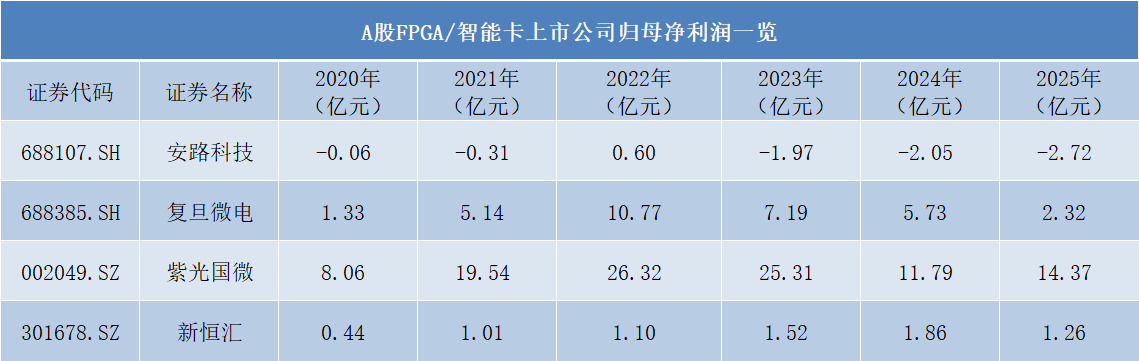

在利润规模上,紫光国微持续领跑,2022年达到26.32亿元的高点,尽管2023至2024年回落至11.79亿元,2025年小幅回升至14.37亿元,表现出较强的盈利基础与周期恢复能力。

复旦微电在2020至2022年间增长最快,利润从1.33亿元跃升至10.77亿元,但随后连续三年下滑至2025年的2.32亿元,显示出高速增长后未能形成稳定的盈利平台。

相比之下,新恒汇走势最为平稳,利润从0.44亿元逐步增长至1.86亿元,2025年小幅回落至1.26亿元,体量虽小但抗周期能力相对较强。与之形成鲜明对比的是安路科技,除2022年微盈0.60亿元外,其余年份均为亏损,且2023年起亏损持续扩大,2025年已达-2.72亿元,经营风险显著上升。

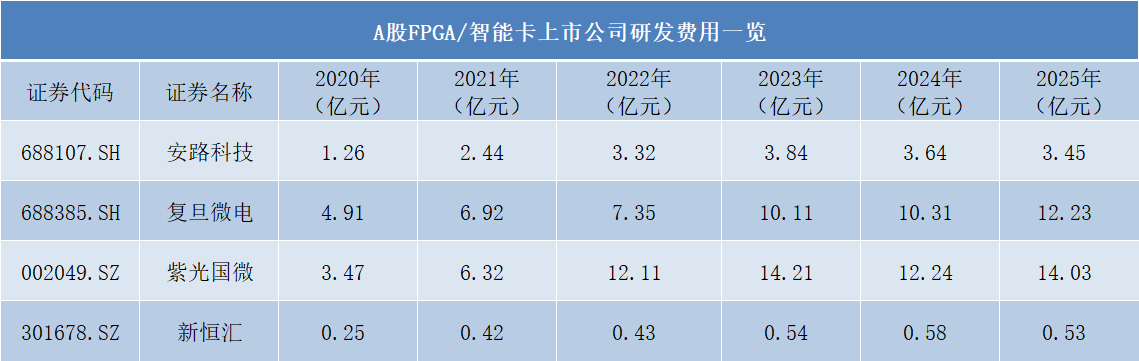

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

研发投入是衡量科技型企业技术积累与未来竞争力的关键指标。A股四家FPGA/智能卡上市公司的研发投入轨迹,清晰勾勒出国产替代浪潮下行业的技术投入节奏与效率分化。

紫光国微与复旦微电作为行业龙头,始终保持着行业领先的研发投入规模,其中紫光国微六年累计投入超62亿元,复旦微电超51亿元,两家企业在2025年的研发费用均突破12亿元大关。这种持续高投入,为其在高端FPGA与特种集成电路领域构建了深厚的技术壁垒,形成了高投入与高壁垒的良性循环。

安路科技则呈现出前期扩张、后期收缩的投入趋势,从2020年的1.26亿元增长至2023年的3.84亿元高点后,2024-2025年连续回落,六年累计投入近18亿元。然而,持续的高投入并未转化为稳定的盈利,高端产品商业化进程缓慢,陷入了高投入与低回报的困境。新恒汇的研发投入则始终保持温和增长,六年累计投入不足3亿元,与业务节奏匹配,维持了投入与回报的相对平衡。

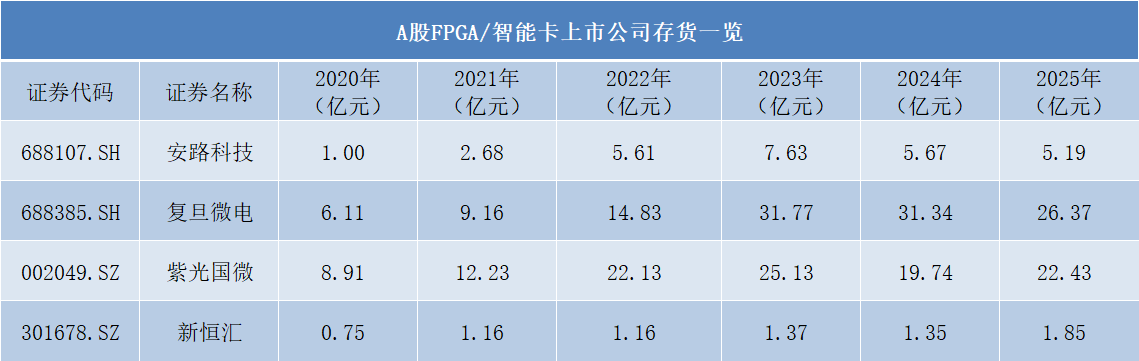

(6)存货情况分析

资料来源:集微咨询(JW Insights)

A股四家FPGA/智能卡上市公司的存货数据,完整映射了行业从国产替代红利期到周期下行再到分化修复的全过程。行业整体呈现出"集体备货—库存高企—分化去库"的趋势。

2020-2022年,受益于国产替代加速与下游需求爆发,企业普遍主动加大备货,复旦微电、紫光国微的存货规模均实现翻倍增长,安路科技也快速扩张库存,而新恒汇则保持了与业务节奏匹配的温和增长。2023年行业周期拐点来临,需求不及预期导致前期备货转化为库存压力,复旦微电存货飙升至31.77亿元的高点,安路科技的存货也创下7.63亿元的峰值,而紫光国微凭借特种业务的稳定订单,增速明显放缓。

2024-2025年,行业进入去库存周期,企业运营能力的差异彻底显现。复旦微电通过优化订单、拓展市场逐步消化库存,紫光国微则呈现"先去库再随订单恢复补库"的节奏;安路科技的库存回落更多是被动收缩产能,未解决商业化不足的根本问题;新恒汇则受益于智能卡业务的稳定拓展,存货规模保持温和增长。

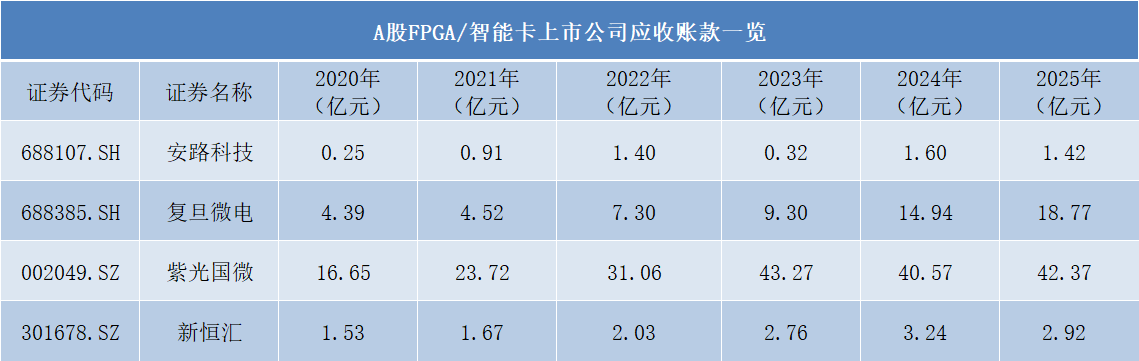

(7)应收账款情况分析

资料来源:集微咨询(JW Insights)

A股四家FPGA/智能卡上市公司的应收账款数据,直观反映了行业景气度与企业经营质量的分化。

紫光国微始终以40亿级的规模领跑,从16.65亿元增至42.37亿元,但其高壁垒客户结构让坏账风险始终处于低位;复旦微电增速最快,从4.39亿元飙升至18.77亿元,后期的快速扩张凸显了通用市场议价能力的弱化。安路科技规模虽小但波动剧烈,六年数据多次大幅起落,反映出客户结构与信用管理的不稳定;新恒汇则保持稳健,从1.53亿元稳步增长至2.92亿元,节奏与智能卡业务的稳定订单高度匹配。

分阶段来看,2020-2022年国产替代红利期,四家企业的应收账款随订单量同步扩张。2023-2024年行业下行期,下游客户资金压力向企业传导,复旦微电的账期规模翻倍增长,安路科技则出现大幅起落,而紫光国微与新恒汇的风险始终可控。2025年分化修复阶段,企业转向优化客户结构,紫光国微的优质客户占比进一步提升。

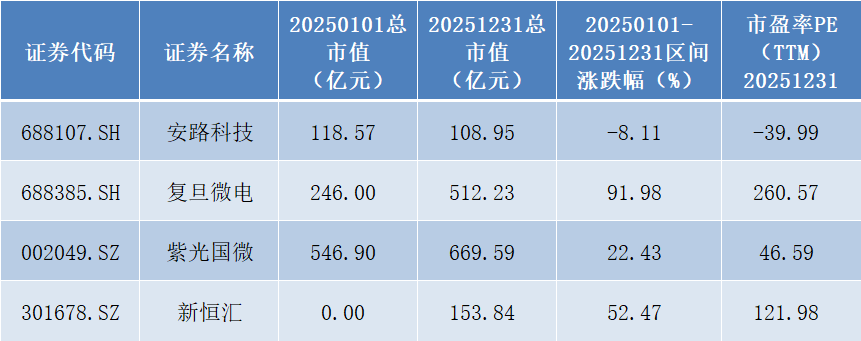

(8)股价表现

资料来源:集微咨询(JW Insights)

2025年,A股FPGA/智能卡赛道的资本市场表现呈现显著分化。紫光国微凭借龙头地位与盈利修复,市值从546.90亿元增至669.59亿元,全年涨幅22.43%,市盈率(TTM)46.59倍。复旦微电成为年度最大亮点,尽管当期盈利承压,但受益于市场对其高端FPGA技术突破的强预期,市值从246亿元飙升至512.23亿元,涨幅高达91.98%,市盈率(TTM)达260.57倍。安路科技受持续亏损与商业化进程缓慢拖累,市值从118.57亿元回落至108.95亿元,全年下跌8.11%,市盈率(TTM)为-39.99倍。新恒汇上市后表现亮眼,市值快速扩张至153.84亿元,区间涨幅52.47%,市盈率(TTM)121.98倍。

整体来看,2025年赛道估值逻辑已发生明显变化:技术预期成为FPGA企业定价的核心变量,复旦微电的高溢价正是市场对其高端产品潜力的提前反映;而具备稳定盈利与高壁垒业务的龙头企业,则维持了稳健的估值水平。

(9)A股与国际巨头的市值差距及核心原因

当前A股FPGA/智能卡赛道的上市公司,与国际巨头的市值差距堪称悬殊。以2025年末数据为参考,A股龙头紫光国微市值约670亿元人民币(约合93亿美元);而国际市场中,AMD(原赛灵思)的FPGA业务独立估值约430亿美元,恩智浦总市值超750亿美元,英飞凌市值更是突破400亿欧元。即使是A股市值最高的紫光国微,也不足恩智浦市值的15%,与AMD(赛灵思)FPGA业务的差距超过4倍。

市值差距的核心原因体现在以下方面:一是技术与产品代际鸿沟,国际巨头已实现7nm/5nm先进制程规模化应用,国产FPGA仍以28nm制程为主,高端产品渗透率不足5%;二是市场与客户方面,国际巨头构建起全球化客户体系,国内企业主要依赖国内市场,全球化拓展缓慢;三是生态与工具方面,国际巨头配套了成熟的开发工具链、丰富的IP核资源与完善的开发者社区,形成了"芯片—工具—开发者"的闭环生态,国产FPGA企业的开发工具链仍处于起步阶段;四是商业化与盈利方面,国际巨头形成"高毛利—高研发—高壁垒"的良性循环,而国内企业仍处于"研发投入—市场拓展"的早期阶段。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对FPGA赛道的国际企业Lattice、赛灵思(AMD旗下)、Altera、Achronix、捷德集团、德卡集团、艾德米亚等及国内未上市企业紫光同创、高云半导体、中科亿海微、异格技术、京微齐力、北京握奇数据、科道芯国、北京意诚信通等企业进行了系统解读。

点击查看《2026全球半导体FPGA行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。