半导体前道设备是芯片制造的核心支撑,贯穿从硅片生产到晶圆加工的全流程,涵盖光刻、刻蚀、薄膜沉积、离子注入、清洗、量检测等关键环节。前道工艺中,从硅晶圆的生产起始,历经多道极为关键的工序。硅晶圆生产环节需将硅单晶棒切割成薄片并进行精密抛光,以获取表面平整、符合特定要求的晶圆基底;表面处理工序旨在对晶圆表面进行清洁、改性等操作;图案转移是将设计好的电路图案精准地复制到晶圆表面,光刻设备在此发挥关键作用;刻蚀工序利用物理或化学方法,去除晶圆表面未被光刻胶保护的材料;薄膜沉积工序在晶圆表面沉积各类具有特定功能的薄膜层;离子注入工序将特定的杂质离子注入到晶圆中,改变半导体材料的电学性质;此外还有化学机械抛光(CMP)设备等。作为产业链的“装备基石”,前道设备的技术水平直接决定了芯片的制程节点、性能表现与量产良率。随着全球AI算力扩张、先进封装崛起以及国产替代加速,前道设备行业正迎来结构性增长机遇。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体前道设备行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、国际对比、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、产品体系拆解、应用领域价值及市场规模与趋势;财务数据分析部分对北方华创、中微公司、盛美上海、拓荆科技、华海清科、芯源微、芯碁微装、京仪装备、中科飞测、至纯科技、先导基电、晶盛机电、正帆科技、精测电子等14家上市公司进行了详细分析;国际对比围绕ASML、应用材料、泛林集团、科磊、东京电子等全球巨头展开;关键发现针对每家样本企业的核心业绩、业务结构、技术布局、研发优势及未来挑战进行了深度剖析;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

根据SEMI统计,2025年全球集成电路装备销售额达1351亿美元,同比增长15%,连续第三年创历史新高。中国大陆作为全球最大芯片消费市场,2025年集成电路装备销售额为493亿美元,连续六年位居全球首位。

2025年,全球半导体产业持续加码先进封装技术,通过异构集成(Chiplet)、三维堆叠等工艺延续芯片性能提升。据Yole Group预测,全球先进封装市场规模将从2023年的378亿美元增至2029年的695亿美元。增长核心动力来自AI、高性能计算及5G/6G对算力密度的极致需求,以及数据中心、自动驾驶对低功耗高可靠性封装的需要。2.5D/3D封装成为AI芯片核心方案,SiP在可穿戴与AR/VR领域优势显著,FOPLP加速布局5G与消费电子,混合键合技术推动量产落地,先进封装装备进入增量发展新阶段。

根据SEMI、Gartner及BCG等机构2025年最新预测,2022-2027年全球前道核心设备市场呈现结构性增长与技术驱动分化:晶圆制造设备2025年回升至1157亿美元,2027年预计突破1200亿美元,CAGR达4.2%,其中EUV设备2024-2027年CAGR达18%;刻蚀设备2025年达295亿美元,2027年将达350亿美元(CAGR 8.7%);薄膜沉积设备2025年达245亿美元,2027年将增至290亿美元(CAGR 8.3%),ALD设备占比从2022年25%升至2025年31%;过程控制与检测设备2025年达105亿美元,2027年将达130亿美元(CAGR 10.8%);清洗设备2025年达80亿美元,2027年增至95亿美元(CAGR 7.9%),单片清洗设备份额从2022年45%升至2025年53%;化学机械抛光(CMP)2025年达55亿美元,2027年将达68亿美元(CAGR 10.1%);离子注入设备2025年达26亿美元,2027年增至30亿美元(CAGR 6.4%)。

中国作为全球最大芯片消费市场,前道集成电路装备需求持续旺盛。近五年国内市场增速显著高于全球,受益于国内半导体产业快速发展与国家政策扶持,成熟制程扩产与先进工艺攻坚同步推进,为前道设备提供持续采进。在技术趋势上,前道设备正朝着更高精度、更高集成度方向升级,多重刻蚀、多层薄膜沉积设备需求激增;存储芯片向3D堆叠与更高密度演进,驱动刻蚀、沉积、CMP设备用量与价值量双升;AI芯片与HBM爆发,进一步推高对高精度工艺设备的要求。中长期来看,全球前道设备市场将保持稳健增长,中国大陆市场增速持续领跑。在AI算力扩张、晶圆厂资本开支回升、国产替代加速的态势下,刻蚀、薄膜沉积、清洗、CMP等环节国产化率持续提升(部分环节超30%),光刻与先进量检测仍为攻坚重点,行业长期成长确定性强、结构性机会突出。

财务数据分析

中国半导体前道设备上市公司数据方面,《报告》以北方华创、中微公司、盛美上海、拓荆科技、华海清科、芯源微、芯碁微装、京仪装备、中科飞测、至纯科技、先导基电、晶盛机电、正帆科技、精测电子、屹唐股份15家企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

龙头企业表现分化:北方华创营收突破390亿,同比增长30.85%,平台型龙头地位稳固;晶盛机电受光伏业务拖累,营收同比下滑35.38%,半导体业务仍保持正增长。

增速冠军:拓荆科技薄膜沉积设备龙头拓荆科技营收同比大增58.87%,是设备板块中增速最快的企业之一,主要受益于先进制程PECVD和ALD设备的大规模放量。

毛利率梯队明显,高壁垒检测/清洗设备:中科飞测(51.55%)、盛美上海(49.60%)毛利率领跑;平台型/通用设备:北方华创、中微公司毛利率稳定在39%-40%区间;部分企业因产品结构变化(如拓荆科技),毛利率出现阶段性小幅回落。

研发投入差异显著,检测设备企业研发投入占比普遍较高,中科飞测(37.10%)、精测电子(23.10%)、中微公司(30.23%)均保持高强度投入;设备服务类企业(正帆科技、至纯科技)研发占比相对较低,以服务和集成业务为主。

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体水平来看:行业平均营业周期约为 749天,较前三季度略有拉长,主要因设备交付周期集中在年末;存货周转天数平均约 626天,仍处于高位,反映半导体设备行业“订单生产、定制化交付”的特性;应收账款周转天数平均约 128天,部分检测设备企业账期偏长;应付账款周转天数平均约 185天,头部企业对上游议价能力较强。

从营业周期(运营效率)来看,前三名分别是:屹唐股份462.30天;中微公司:495.80天;正帆科技:532.70天。

从存货周转效率来看,前三名分别是:正帆科技361.50天;芯碁微装379.40天;屹唐股份425.70天。

从应收账款周转效率来看,前三名分别是:屹唐股份36.60天;中微公司56.20天;华海清科66.30天。

从应付账款周转天数(对上游议价能力)来看,前三名分别是:京仪装备312.40天;至纯科技259.60天;精测电子232.50天。

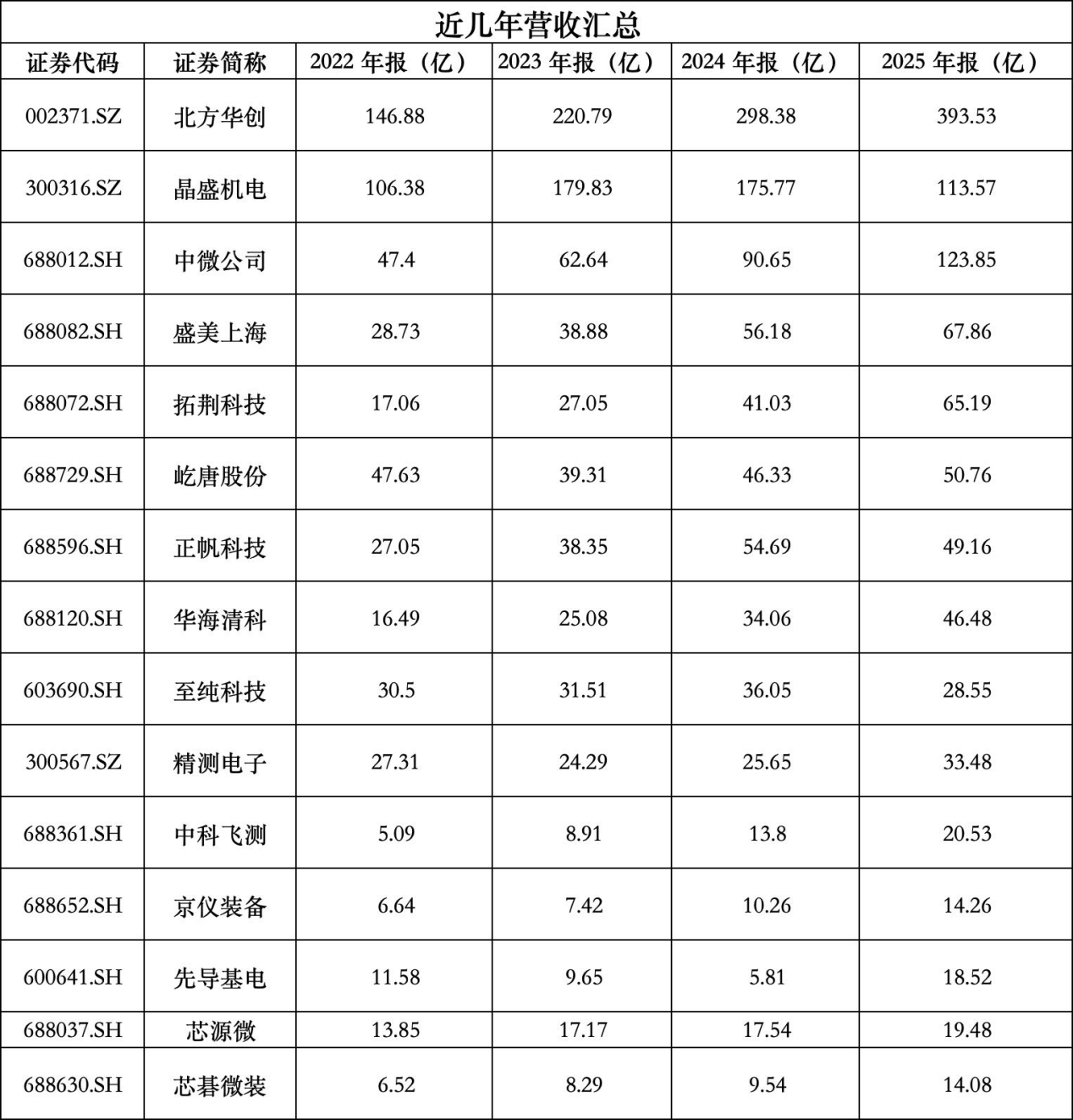

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

北方华创以2025年近400亿元的营收断层领跑全行业,过去三年复合增长率近40%,是国内唯一营收规模进入全球第一梯队的设备厂商,行业龙头地位稳固。中微公司紧随其后,2025年营收突破120亿元,同比增速高达36.6%,刻蚀设备业务的强劲增长支撑其持续高速扩张。

行业整体高景气下,企业间增长态势出现明显分化。拓荆科技、中科飞测、华海清科等薄膜沉积、量测、CMP设备厂商,过去三年复合增长率超过40%,是行业中增速最快的梯队,反映出国内晶圆厂在先进制程扩产中对这些关键设备的迫切需求。相比之下,晶盛机电、至纯科技等企业则出现营收同比下滑,反映出部分环节受行业周期波动影响更为显著。

拓荆科技、中科飞测等专注于薄膜、量测等关键环节的厂商增速领跑,标志着国产替代正从成熟制程向先进制程的“硬骨头”环节渗透。同时,以盛美上海、芯源微为代表的清洗、涂胶显影设备厂商也保持了稳健增长,显示出国内设备企业正多点突破,逐步构建起完整的国产化供应链体系。

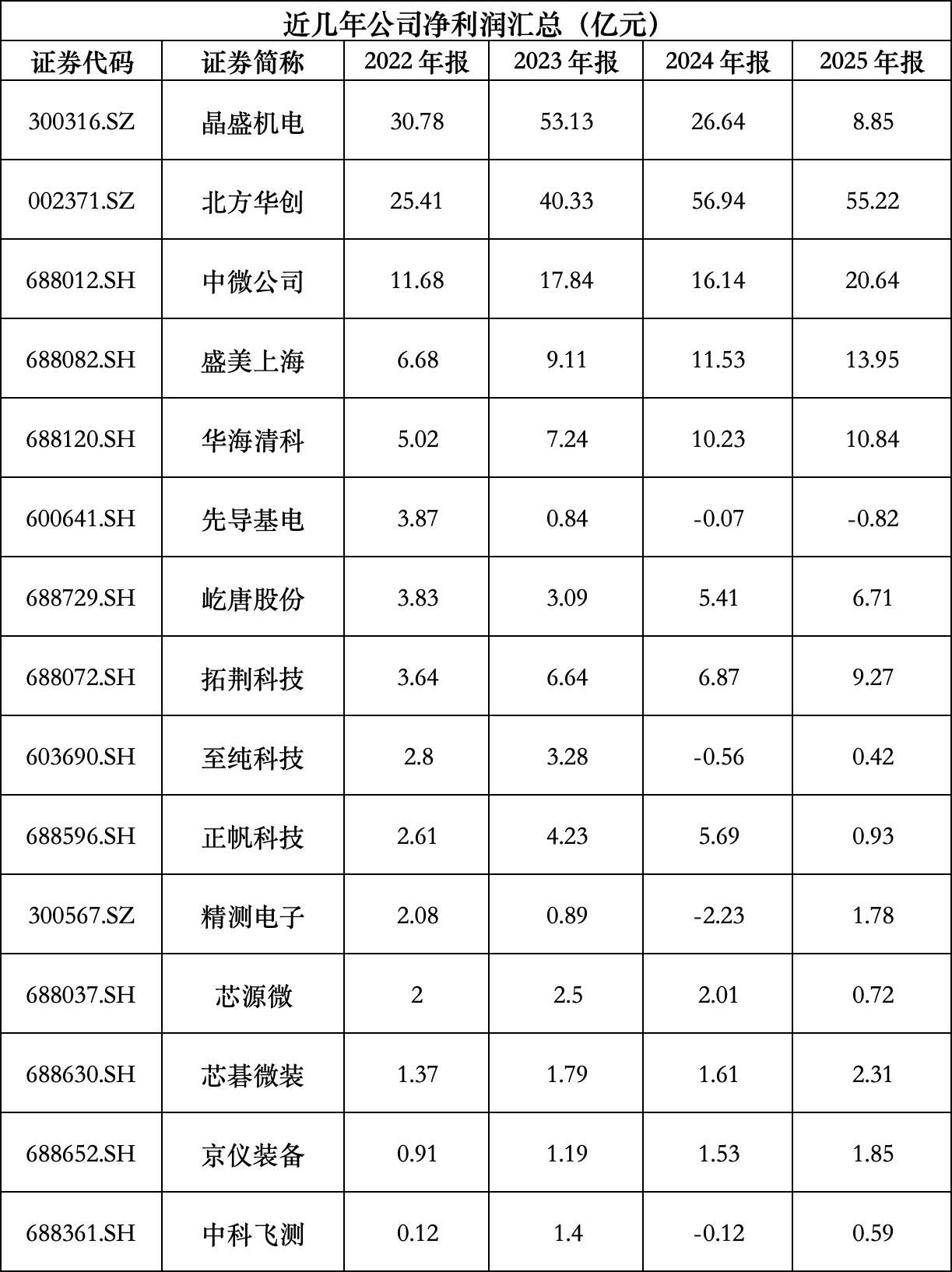

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

北方华创始终稳居行业盈利榜首,2025年净利润达55.22亿元,虽较2024年的56.94亿元略有回落,但过去四年累计盈利超170亿元,是行业内唯一净利润长期保持在50亿级别的厂商,刻蚀、沉积等多线业务的规模效应与国产替代订单的持续释放,为其构建了极强的盈利护城河。中微公司同样表现亮眼,2025年净利润突破20亿元,同比增速超27%,刻蚀设备的先进制程突破与海外订单拓展,推动其盈利水平持续攀升,成为行业第二大盈利贡献者。盛美上海则实现了盈利的稳健攀升,2025年净利润达13.95亿元,四年复合增速超30%,清洗设备的市占率提升与产品结构优化,带动其盈利能力持续增强。

与龙头企业的稳健增长形成鲜明对比,部分厂商的盈利出现大幅波动甚至下滑。晶盛机电的净利润从 2023 年的 53.13 亿元高点持续回落,2025 年降至 8.85 亿元,反映出光伏与半导体硅片设备业务受下游资本开支收缩影响显著,行业周期波动对企业盈利的冲击开始显现。先导基电则连续两年亏损,2024 年净利润为 - 0.07 亿元,2025 年进一步扩大至 - 0.82 亿元,业务转型与市场竞争加剧带来的压力持续影响其盈利表现。正帆科技、芯源微等企业也出现了净利润的大幅下滑,正帆科技 2025 年净利润仅 0.93 亿元,较 2024 年的 5.69 亿元下滑超 80%,芯源微净利润则从 2023 年的 2.5 亿元降至 2025 年的 0.72 亿元,部分环节的价格战与订单结构变化对企业盈利造成了明显侵蚀。

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

北方华创始终以绝对领先的研发投入领跑行业,2025 年研发费用达 68.67 亿元,较 2022 年的 35.66 亿元近乎翻倍,持续高强度的研发投入为其在刻蚀、沉积、清洗等多环节构建了全面的技术壁垒,支撑起其行业龙头地位。中微公司的研发增速最为迅猛,2025 年研发费用达 37.44 亿元,是 2022 年的四倍,在刻蚀设备先进制程突破上的持续投入,推动其技术实力快速向国际一线靠拢。盛美上海、拓荆科技、中科飞测等细分赛道龙头也保持了高增速的研发投入,盛美上海 2025 年研发费用达 12.54 亿元,同比大幅增长,为其清洗设备的技术迭代提供了坚实支撑;拓荆科技与中科飞测则通过持续加码研发,加速薄膜沉积与量测设备的国产替代进程。晶盛机电、至纯科技等企业研发费用出现阶段性调整,晶盛机电 2025 年研发费用为 9.65 亿元,较前两年略有回落,或与光伏业务景气度下滑有关;至纯科技研发费用则明显收缩,反映出部分企业在行业周期波动下的研发策略调整。整体来看,行业研发投入的持续扩张,尤其是头部与关键环节厂商的高投入,将为国产半导体设备突破先进制程、提升市占率提供核心动力,也是行业长期成长的关键保障。

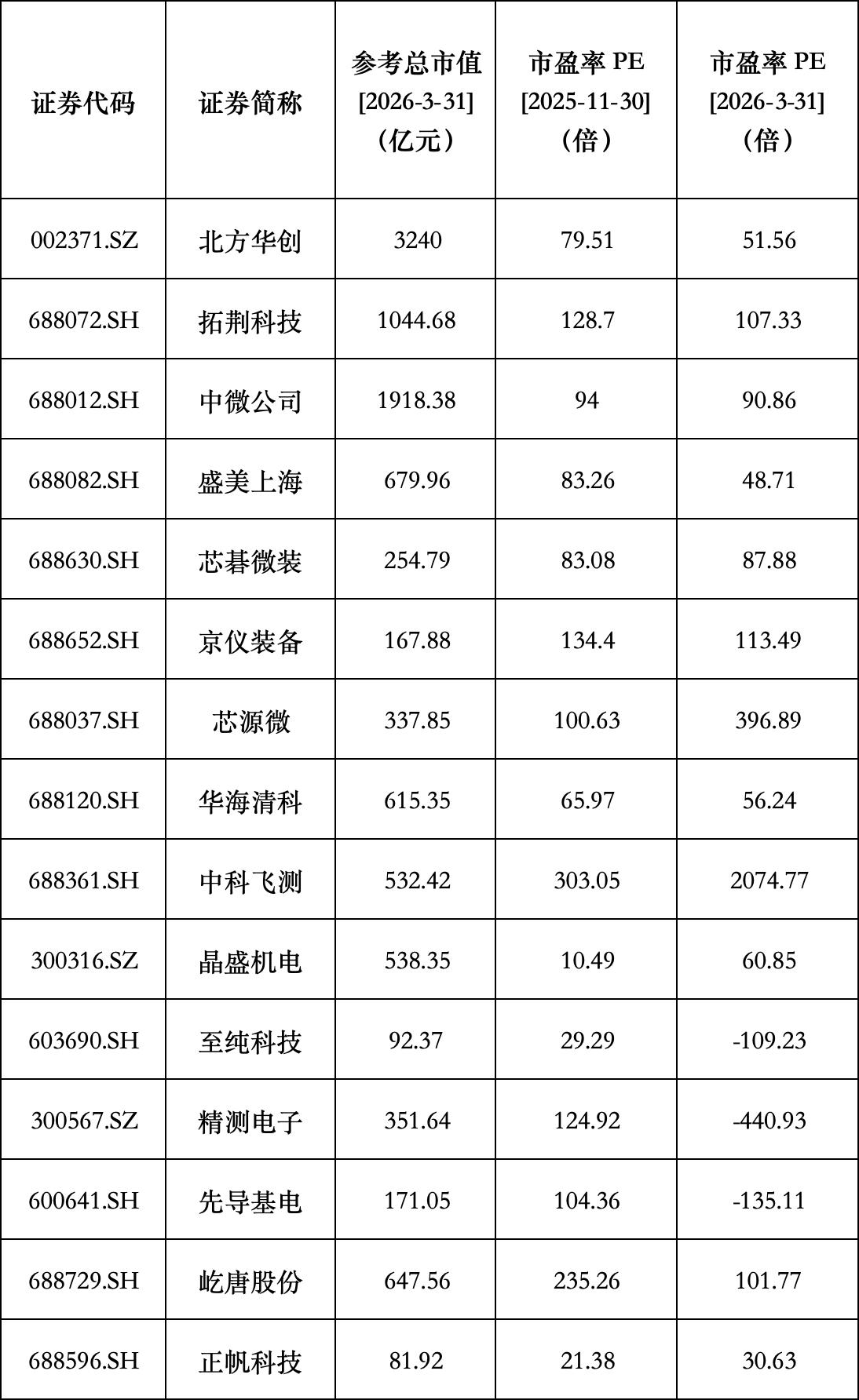

(6)股价表现

2025年1月1日至12月31日,这15只半导体设备相关个股整体呈现明显分化走势,其中14只录得区间上涨,仅1只个股区间下跌。

北方华创(002371.SZ)以230.26元的区间涨幅领跑榜单,拓荆科技(688072.SH)以176.94元紧随其后,中微公司、芯碁微装、盛美上海、中科飞测、芯源微、华海清科、京仪装备、精测电子也均实现了20元以上的区间涨幅;至纯科技、晶盛机电、先导基电、屹唐股份涨幅则相对有限,均不足10元。唯一录得区间下跌的个股为正帆科技(688596.SH),区间跌幅为3.66元。整体来看,半导体设备龙头股表现亮眼,头部企业涨幅显著高于中小市值标的,板块内部分化特征突出。

资料来源:集微咨询(JW Insights)

从个股来看,截止12月31日,市值最高的是北方华创,排名前三的还有中微公司、拓荆科技。从市盈率来看,除了亏损企业,截至3月31日,市盈率最高的是中科飞测。

资料来源:集微咨询(JW Insights)

点击查看《2026中国半导体前道设备行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。