激光通信芯片位于光通信产业链的上游,是实现光电转换、分路、衰减、合分波等基础光通信功能的芯片,其性能直接决定光模块的传输速率。在光模块的BOM构成中,激光器与探测器所用光芯片占据了较大比例的成本,是光通信产业链的核心之一。以磷化铟光芯片及组件为例,它是光模块中最大的成本项,根据Yole预测,磷化铟器件预计到2026年下游应用规模将达到约52亿美元,20 - 26年复合增长率为16%。

国内“东数西算”工程落地高峰、海外云厂商数据中心扩容加速等因素,使得光通信芯片作为数据传输的“核心引擎”,迎来了产业变革。相关政策也在不断推动光通信芯片的发展,《“十四五”信息通信行业发展规划》要求重点发展高速光通信芯片等产品,全面部署新一代通信网络基础设施,统筹优化数据中心布局等,这都为激光通信芯片产业提供了良好的发展环境。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026全球半导体行业激光通信芯片领域研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、股价表现、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场竞争梯队、全球市场规模与趋势、国内市场与国产化进程、技术发展现状与趋势及市场动态变化;财务数据分析部分对华工科技、光迅科技、仕佳光子、太辰光、源杰科技、长光华芯这6家上市企业进行了详细分析;关键发现围绕国际巨头、国内上市公司及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

行业规模与增长态势

全球激光通信芯片市场持续高增,2025 年规模预计达 48 亿美元,2024-2025 年增长率约 37.14%,2025-2030 年 CAGR 将达 17%,2030 年销售额有望超 110 亿美元。中国市场成为增长核心,2025 年规模预计达 166 亿元,占全球比重约 49.4%,2023-2025 年复合增速 8.4%,高于全球平均水平。核心驱动因素包括 AI 数据中心 800G/1.6T 光模块需求爆发、5G-A 商用及智能驾驶激光雷达应用扩张;主要制约因素为高端芯片技术依赖进口、核心材料与设备壁垒较高。

财务数据分析

中国半导体上市公司数据方面,《报告》以华工科技、光迅科技、仕佳光子、太辰光、源杰科技、长光华芯这6家上市企业为样本,构建了全方位对标体系。

(1)财务摘要-最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从 2025 年财报数据来看,光模块产业链企业呈现出清晰的规模梯队,头部企业与中小体量公司的经营体量差距显著。华工科技、光迅科技作为行业第一梯队,营业总收入分别达到 143.55 亿元、119.02 亿元,显著高于其余四家企业,合计贡献了样本公司中近八成的营收规模,资产总计也分别达到 229.19 亿元、163.43 亿元,体现出龙头企业在资产规模与市场份额上的绝对优势。相较之下,仕佳光子、太辰光、源杰科技、长光华芯的营收规模均不足 30 亿元,其中源杰科技、长光华芯的营收甚至不足 10 亿元,行业的头部集中效应在收入端已十分突出,中小厂商的体量与龙头差距悬殊。

盈利层面,头部企业在利润规模上同样占据主导,但中小厂商的盈利效率表现出不同特征。华工科技以 14.71 亿元的净利润领跑,光迅科技以 9.46 亿元紧随其后,两家企业的净利润规模远超其余公司,反映出其在产业链中的议价能力与成本控制优势。而仕佳光子、太辰光、源杰科技的净利润分别为 3.72 亿元、2.99 亿元、1.91 亿元,虽体量较小但仍保持了稳定盈利,仅长光华芯的净利润为 0.22 亿元,盈利水平明显偏弱。从净利率来看,源杰科技以约 31.7% 的净利率表现突出,仕佳光子、太辰光也保持了 15% 以上的净利率,而华工科技、光迅科技的净利率分别约为 10.2%、7.95%,反映出中小厂商虽营收规模有限,但在细分赛道的盈利效率上仍具备一定优势。

研发投入是衡量光模块企业技术壁垒与长期竞争力的核心指标,不同企业的投入策略呈现出明显分化。光迅科技、华工科技的研发投入分别达到 11.36 亿元、10.92 亿元,位居样本前列,两家企业的研发投入规模均超过 10 亿元,体现出龙头企业对技术迭代的重视程度,这也与它们在行业中的龙头地位相匹配。仕佳光子、长光华芯的研发投入分别为 1.33 亿元、1.15 亿元,太辰光、源杰科技的研发投入则为 0.77 亿元、0.81 亿元,中小厂商的研发投入规模明显偏低。从研发强度来看,源杰科技的研发强度约为 13.4%,长光华芯约为 24.4%,显著高于华工科技(约 7.6%)、光迅科技(约 9.5%),说明中小厂商在有限的营收中,对研发的重视程度反而更高,试图通过技术突破缩小与龙头的差距。

资产规模与经营数据的对比,折射出光模块行业当前的竞争格局与发展逻辑。华工科技、光迅科技的资产总计均超过 160 亿元,庞大的资产规模支撑了其大规模的营收与研发投入,形成了 “规模 - 研发 - 市场份额” 的正向循环。而中小厂商中,长光华芯的资产总计达到 33.60 亿元,超过了仕佳光子、太辰光、源杰科技,但其营收与净利润规模却相对偏低,反映出部分企业仍处于资产投入与产能建设的阶段,尚未完全释放规模效应。整体来看,行业正呈现出 “龙头强者恒强、中小厂商聚焦细分赛道” 的格局,头部企业凭借规模优势占据主流市场,中小厂商则通过高研发强度在特定细分领域寻求突破,未来随着行业技术迭代加速,研发投入的差异或将进一步拉大企业间的差距,行业集中度有望持续提升。

(2)盈利能力-最新一期(MRQ)

资料来源:集微咨询(JW Insights)

在每股收益(EPS)指标上,六家企业的股东回报水平差异显著。太辰光以 1.65 元 / 股位居榜首,华工科技 1.60 元 / 股紧随其后,两家企业均为股东创造了较高的当期回报;源杰科技、光迅科技分别以 1.17 元、1.14 元的 EPS 表现处于中游水平;仕佳光子 EPS 为 0.73 元,回报水平相对靠后;而长光华芯则是唯一一家 EPS 为负的企业,录得 - 0.09 元 / 股,反映出其当期未能实现盈利,股东权益出现了亏损。

销售净利率体现了企业将营业收入转化为净利润的能力,这组数据中源杰科技表现最为突出,以 31.74% 的净利率大幅领先,展现了极强的盈利转化效率;太辰光(20.05%)、仕佳光子(17.58%)的净利率也处于较高水平,盈利质量较好;华工科技(10.13%)、光迅科技(7.83%)的净利率则明显偏低,说明其营收中成本、费用的占比更高;长光华芯的销售净利率为 4.84%,虽为正数,但偏低的水平也为其最终亏损埋下了伏笔。

销售毛利率反映了企业产品或服务的核心盈利空间,源杰科技以 55.67% 的毛利率遥遥领先,体现了其在产品定价、成本控制或技术壁垒上的显著优势;太辰光(37.49%)、长光华芯(34.06%)、仕佳光子(32.80%)的毛利率均超过 30%,处于行业中上游水平,产品具备一定的盈利缓冲空间;而华工科技(21.22%)和光迅科技(23.26%)的毛利率不足 25%,盈利空间相对狭窄,更容易受到成本波动的影响。

总资产报酬率衡量了企业运用全部资产创造利润的效率,太辰光(16.39%)和仕佳光子(16.27%)表现亮眼,资产利用效率和综合盈利能力在样本中处于第一梯队;源杰科技(8.35%)、华工科技(7.41%)、光迅科技(6.23%)的 ROA 水平则相对温和,资产运营效率一般;长光华芯的总资产报酬率为 - 0.18%,成为唯一一家该指标为负的企业,意味着其资产不仅未能创造收益,反而造成了整体亏损,资产运营效率亟待改善。

(3)成长能力-最新一期(MRQ)

资料来源:集微咨询(JW Insights)

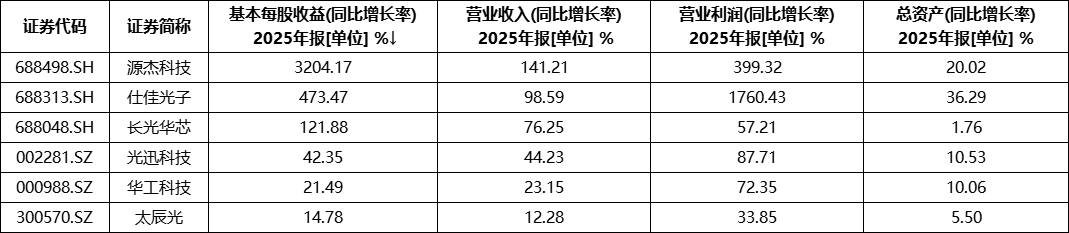

源杰科技基本每股收益同比增长率为 3204.17%,在六家企业中表现最为突出,仕佳光子以 473.47% 紧随其后,长光华芯的增速也达到了 121.88%,光迅科技、华工科技和太辰光的增速则分别为 42.35%、21.49% 和 14.78%,整体呈现出明显的梯队差异。

营业收入方面,源杰科技以 141.21% 的同比增长率领跑,仕佳光子接近翻倍的 98.59% 紧随其后,长光华芯、光迅科技、华工科技和太辰光则分别实现了 76.25%、44.23%、23.15% 和 12.28% 的增长,行业整体营收扩张趋势显著。

营业利润的同比增速差异更为悬殊,仕佳光子以 1760.43% 的超高增速位居榜首,源杰科技以 399.32% 的增速位列第二,光迅科技、华工科技、长光华芯和太辰光的增速则依次为 87.71%、72.35%、57.21% 和 33.85%,头部企业利润端爆发力极强。

总资产方面,仕佳光子以 36.29% 的同比增长率领先,源杰科技以 20.02% 紧随其后,光迅科技和华工科技的增速均在 10% 左右,太辰光为 5.50%,长光华芯仅为 1.76%,不同企业的资产扩张节奏呈现出明显分化。

(4)营运能力-最新一期(MRQ)

资料来源:集微咨询(JW Insights)

营业周期反映企业从采购原材料到销售回款的完整经营流程耗时,周期越短,资金周转效率越高。从数据来看,仕佳光子营业周期最短,为 192.53 天,表明其存货与应收账款周转衔接效率最优;长光华芯营业周期最长,达 333.33 天,资金占用时间明显偏长,运营效率在样本企业中处于劣势。其余企业中,源杰科技(298.38 天)、光迅科技(263.68 天)、太辰光(245.35 天)、华工科技(241.34 天)营业周期依次缩短,整体体现出不同企业在产业链上下游议价与库存管理能力上的差异。

存货周转率衡量企业存货的变现速度,次数越高,存货积压风险越低、周转效率越强。华工科技以 3.65 次位居榜首,仕佳光子(3.44 次)、太辰光(3.20 次)紧随其后,三者存货管理效率显著优于同行;源杰科技(2.08 次)、光迅科技(1.88 次)存货周转率处于中等水平;长光华芯仅为 1.79 次,存货周转速度最慢,存在一定的库存积压与减值风险,反映出其产品市场需求或供应链管理存在优化空间。

应收账款周转率体现企业收回应收账款的速度,次数越高,回款能力越强、坏账风险越低。光迅科技以 4.97 次的周转率表现突出,仕佳光子(4.09 次)同样表现优异,二者对下游客户的议价能力与账款管控能力较强;源杰科技(2.87 次)、长光华芯(2.72 次)、太辰光(2.71 次)处于中等水平;华工科技周转率为 2.52 次,在样本企业中最低,回款周期相对较长,需关注账款回收效率与信用政策的合理性。

流动资产周转率反映企业流动资产的利用效率,次数越高,资产运营能力越强。仕佳光子以 1.58 次遥遥领先,表明其流动资产的创收能力最优;光迅科技(1.00 次)、华工科技(0.95 次)、太辰光(0.90 次)处于中上游水平,流动资产利用效率相对稳定;源杰科技(0.45 次)与长光华芯(0.32 次)周转率显著偏低,尤其是长光华芯,流动资产未能有效转化为收入,运营效率存在明显短板,资金闲置或低效占用问题突出。

总资产周转率是衡量企业整体资产运营效率的核心指标,直接反映资产对收入的贡献能力。仕佳光子以 1.01 次位居第一,整体资产运营效率显著高于同行;光迅科技(0.76 次)、太辰光(0.75 次)、华工科技(0.66 次)处于中上游水平,资产利用效率相对均衡;源杰科技(0.25 次)与长光华芯(0.14 次)周转率大幅落后,尤其是长光华芯,总资产创收能力最弱,反映出企业资产规模与营收规模不匹配,整体运营效率亟待提升。

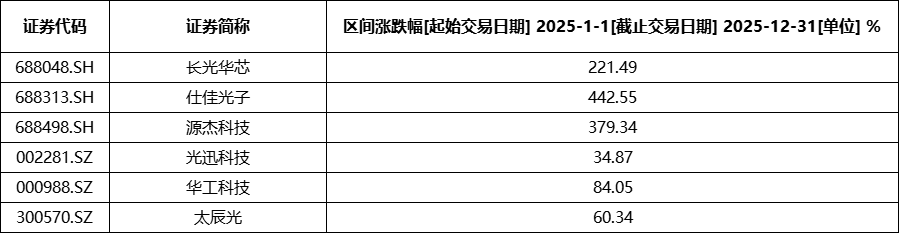

(5)股价表现-A股股价波动

2025 年全年(1月1日至12月31日),这 6 只光通信 / 光芯片相关上市公司的股价表现分化显著,区间涨跌幅情况如下:涨幅最高的是仕佳光子(688313.SH),全年涨幅达 442.55%;其次为源杰科技(688498.SH),涨幅 379.34%;长光华芯(688048.SH)涨幅 221.49%。

相比之下,华工科技(000988.SZ)、太辰光(300570.SZ)、光迅科技(002281.SZ)涨幅相对温和,分别为 84.05%、60.34% 和 34.87%。整体来看,这 6 只个股全年平均涨幅约为 203.77%,科创板标的涨幅显著高于深市标的,反映出市场对光芯片赛道成长型企业的偏好度更高。

点击查看《2026全球半导体行业激光通信芯片领域研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。