1.透过沁恒微窥一窥真实的RISC-V产业

2.华科冷芯完成数千万元Pre-A轮融资,加速扩展AIDC液冷市场等

3.云知声2025年收入突破12亿元,大模型业务实现超10倍增长

4.紫光股份:H3C UniPoD S80000采用液冷高密部署 单柜可支持64卡超节点部署

5.富临精工设立全资子公司,切入人形机器人零部件领域

6.有研硅2025年营收10.05亿元,经营现金流同比增19.54%

1.透过沁恒微窥一窥真实的RISC-V产业

早些年国际贸易摩擦,产业界对自主技术的探索加速,物联网成为国产RISC-V落地的首要阵地,本土企业纷纷加码。一晃几年过去,除了分析机构年年升高的预测数据、业内企业热热闹闹的概念宣传,真实的RISC-V产业似乎总隔着一层薄雾,让人看不清楚。好在沁恒放出了自家RISC-V芯片的销售情况,让我们有机会一瞥本土RISC-V的真实状态——据沁恒微IPO材料披露,沁恒青稞RISC-V芯片年销售过亿颗,这些芯片在工控、物联网和计算机领域大量应用。有调研机构说RISC-V正在进入千家万户,看来所言确实不虚。

什么RISC-V芯片能够年出过亿?沁恒的主要产品是接口芯片和互连型MCU,接口芯片覆盖USB、Type-C PD、蓝牙和以太网等,各产品线都在快速增长。目前公开数据的RISC-V芯片企业不多,从沁恒的情况来看,国产RISC-V确实在量产应用上取得了一定的成绩,往后应该还会进一步扩大。

(图片源自网络)

RISC-V的兴起,打破了x86与Arm长期构筑的双寡头格局,在摩尔定律放缓、算力需求多元化的今天,为更加灵活的芯片设计提供了切实可行的实施路径。由于开放特性,RISC-V使芯片设计企业能够自行掌握处理器技术,让芯片研发从支付IP授权费购买“门票”的准入制,变成自行发展的开放竞争,市场活力得以释放。行业分析机构SHD Group预测,到2031年,RISC-V设备数量将突破360亿,年复合增长率高达31.7%,市场规模有望超过3000亿美元,这对整个RISC-V产业都是个很好的消息。

RISC-V的路还很长,我们持续关注。

2.华科冷芯完成数千万元Pre-A轮融资,加速扩展AIDC液冷市场等

据中科创星消息,近日,华科冷芯(上海)动力科技有限公司(简称“华科冷芯”)已完成数千万元Pre-A轮融资,由格致资本领投,液冷技术创新企业飞荣达、水木清华校友基金、华工创投联合投资,深度孵化股东中科创星持续加注参与。融资资金将用于加速拓展高性能微型泵在AIDC(人工智能数据中心)、具身机器人、商业航天等领域的液冷应用。

华科冷芯成立于2024年,聚焦于全自由度悬浮的微型泵研发,核心产品包括高速悬浮泵、平板泵与散热系统解决方案。其中,高速悬浮泵为行业首款散热用悬浮微泵,无轴承机械磨损,可实现微泵小尺寸、高性能、长寿命、高可靠等技术效果,尤其适用于尺寸空间受限、散热需求高、长期连续运行要求高的场景,如AIDC(人工智能数据中心)、人形机器人、商业航天、高性能计算、消费电子等。

目前,在应用验证方面,华科冷芯已在多个高门槛场景实现突破。其中,在商业航天领域,其高速悬浮微泵已随卫星热控系统在轨稳定运行超过12个月,在轨运行期间零失效、零异常停机,实现高可靠流体驱动单元在航天热控系统中的实际闭环应用。在机器人领域,华科冷芯的多款产品在多个头部客户进行试样验证,将满负载持续运行时间从20分钟提升至2小时以上,解决关节模组热量累积带来的热失控问题,使关节可维持连续功率输出。与此同时,在数据中心领域,面向下一代算力芯片性能提升带来的散热需求增加,华科冷芯研发的数据中心悬浮水泵也取得关键进展,并与多家液冷系统集成商开展联合测试,为下一代算力平台液冷基础设施建设提供关键核心部件支持。

据悉,未来,华科冷芯将进一步围绕产品性能、尺寸、可靠性、寿命与系统集成匹配等关键指标不断迭代产品,以适配更多的客户应用场景。

中科创星表示,在当下AI算力竞争的大背景之下,散热已成为核心制约。华科冷芯全自由度液磁悬浮技术将会为液冷系统,尤其是为更高热流密度设计的液冷散热,提供更高性能的流体动力解决方案,从而满足更高性能的算力集成散热需求。

华科冷芯创始人陈奇博士表示,未来将继续围绕核心泵产品的平台化与重点应用场景的规模化落地推进研发和商业化进程,稳步完善产品矩阵,并加强与产业链上下游的深度协同,逐步构建可持续的商业闭环。

3.云知声2025年收入突破12亿元,大模型业务实现超10倍增长

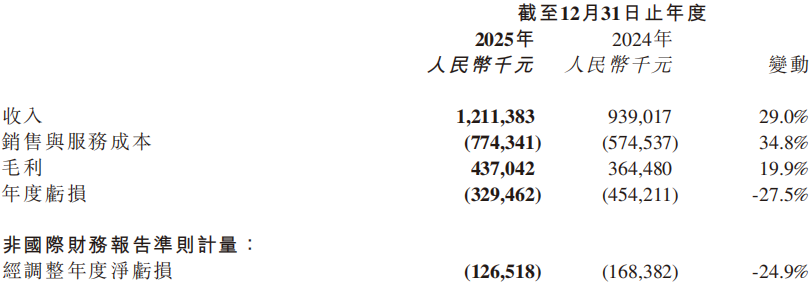

3月26日,云知声智能科技股份有限公司发布截至2025年12月31日止年度之经审计综合业绩。报告期内,公司总收入达到人民币12.11亿元,同比增长29%,其中大模型相关业务收入从2024年的人民币5,187万元激增至6.1亿元,实现超过10倍的爆发式增长,标志着公司已成功打通从前沿技术到规模化商业应用的完整闭环。

报告期内,公司智慧生活业务收入为人民币9.68亿元,同比增长30.8%,占公司总收入79.9%;智慧医疗业务收入为人民币2.44亿元,同比增长22.3%,占公司总收入20.1%。两大业务板块协同驱动公司整体价值稳步上升。

在智慧生活领域,公司聚焦AI解决方案与AI产品两大支柱。其中,智慧交通业务收入同比增长近40%,公司已在青岛、宁波、深圳、南宁等超过10个城市开展业务,并成功携手上海申通地铁搭建智慧轨交平台。智慧座舱业务同样增长迅速,公司提供的端云一体语音全链路方案已与多家整车厂商实现商业化落地,重新定义了下一代智能座舱的交互标准。

在AI产品方面,公司自主研发的“雨燕”、“蜂鸟”系列AI芯片累计出货量已突破1.1亿颗,持续巩固在家电等特定市场的领先地位。

自2016年与北京协和医院达成标志性合作以来,公司在AI医疗领域的探索已近十年。报告期内,公司累计合作医院近450家,全国综合排名A+及以上医院覆盖率接近35%。公司医疗知识图谱已积累超过1,002万个医学关系和519万个医学术语,为训练医疗大模型提供了独家燃料。

2025年底,公司发布“山海·知医5.0”,采用“医学文本大模型+医学多模态大模型”双核心体系,在权威评测MedBench4.0中,于医疗语言、医疗影像和医疗智能三个维度均荣获冠军。由院端延伸出的医疗相关业务实现了约4倍的收入增长。

在医政医管领域,公司于2026年初成功中标全国首个省级医保大模型项目——江苏省医保大模型项目,标志着技术应用模式获得省级监管机构的高度认可。

2025年,公司围绕多模态能力扩展、深度推理与思考能力突破、智能体全链路能力增强三大主线,持续深耕山海大模型基座的技术研发与能力迭代。至年底,公司搭建起层次分明、协同进化且与业务深度融合的“山海”大模型矩阵。

进入2026年,公司技术迭代进一步加速:1月推出“山海·知音2.0”语音大模型,实现端到端、全双工的全新架构,首包延迟降至90毫秒以内;2月正式推出首个工业级文档智能基座大模型“Unisound U1-OCR”,在权威评测OmniDocBench V1.5中以95.1分夺得SOTA,引领文档智能进入OCR3.0时代。

报告期内,公司年度亏损由2024年的人民币4.54亿元减少27.5%至3.29亿元。经调整年度净亏损(非国际财务报告准则计量)为人民币1.27亿元,同比收窄24.9%。毛利率为36.1%,维持在健康水平。

受益于2025年6月在香港联交所主板成功上市,公司资产负债率由2024年末的354.9%大幅降低至55.6%,财务状况得到根本性改善。截至2025年12月31日,公司现金及现金等价物为人民币3.41亿元,较年初增长118.0%,为持续研发投入和业务拓展提供了坚实保障。

展望2026年,公司将把加深基座模型能力列为最优先的战略任务,与全球一流的基座模型厂商齐头并进。同时,以MaaS(模型即服务)业务的规模化拓展为核心增长引擎,以智慧医疗和智慧生活双轮驱动,推动公司整体价值实现指数级增长。

此外,公司将积极探索第二增长曲线,推进API调用、Token计费等经常性收入体系,审慎评估C端产品机会,并已与广西壮族自治区人民政府战略签约,共建中国-东盟国家人工智能应用合作中心,迈出输出中国AI技术与应用标准的关键一步。

4.紫光股份:H3C UniPoD S80000采用液冷高密部署 单柜可支持64卡超节点部署

近日,紫光股份在互动平台表示,公司推出的H3C UniPoD S80000超节点产品,以算力芯片多元化、互联协议标准化、基础设施集成化为核心设计理念,柜内卡间全互联通信,相比传统8卡服务器组网,可提升卡间互联带宽和单卡推理效率。同时,H3C UniPoD S80000采用液冷高密部署,单柜可支持64卡超节点部署,并兼容下一代高性能AI加速卡。

5.富临精工设立全资子公司,切入人形机器人零部件领域

3月27日,富临精工发布公告,宣布以自有资金5000万元设立全资子公司四川班巧智能机器人有限公司,正式进入人形机器人关键零部件领域,新公司已完成工商注册登记,取得营业执照。

新设立的四川班巧智能机器人有限公司注册于四川绵阳市涪城区,经营范围涵盖智能机器人研发、工业及服务消费机器人制造、齿轮传动部件生产销售等核心业务。

公司将聚焦人形机器人智能关节的研发与制造,搭建专线产能,推动相关产品的产业化与规模化发展,精准对接市场对机器人核心零部件的需求。

富临精工此次布局依托自身在传动部件、微特电机等领域的技术积累,进一步拓展业务边界。新子公司的设立是公司践行智能机器人产业发展战略的重要举措,将助力公司提升核心竞争力。

富临精工表示,将持续强化技术研发与产能建设,推动智能关节等产品的技术迭代与市场落地,以新子公司为载体深化机器人产业链布局。

6.有研硅2025年营收10.05亿元,经营现金流同比增19.54%

3月27日,有研硅发布2025年年度报告,全年实现营业收入10.05亿元,同比增长0.93%;归属于上市公司股东的净利润2.09亿元,归属于上市公司股东的扣除非经常性损益净利润1.3亿元;经营活动产生的现金流量净额2.74亿元,同比增长19.54%。

有研硅是国内半导体硅材料龙头企业,公司专注于半导体硅材料的研发、生产和销售,核心产品包括半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶及硅片等,广泛应用于集成电路、功率器件、智能制造等领域。2025年8英寸硅片产销量创历史新高,产量与销量分别增长25%、20%,区熔单晶产销量大幅提升,产品结构持续优化。

技术创新与产能建设稳步推进,2025年研发投入9241.43万元,占营业收入比例9.19%,新增申请专利15项,累计获授权专利155项。集成电路用8英寸硅片扩产项目顺利结项,产能达25万片/月;8英寸区熔硅单晶技术研发及产业化等项目按计划推进,为业务增长奠定基础。同时,公司原辅材料国产化比例超80%,供应链稳定性持续增强。

公司表示,2026年将深耕半导体材料主业,推进8英寸硅片再扩产等项目实施,加大前沿技术研发投入。同时,依托并购及产业协同布局,拓展半导体石英坩埚等新业务,深化海内外市场合作。