1.2026年晶圆代工产值将年增24.8%,达2188亿美元

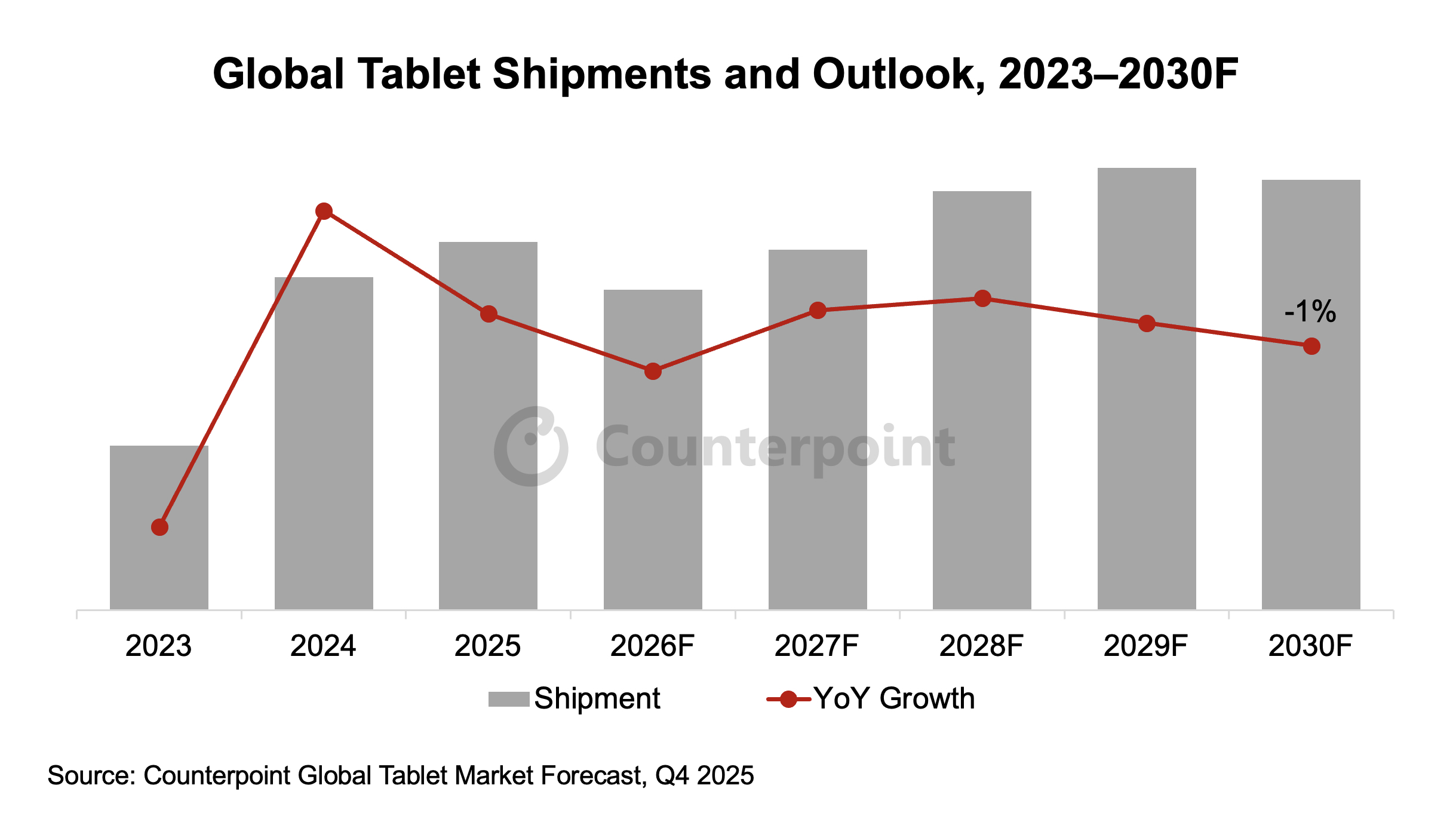

2.2025年Q4全球平板电脑出货量环比下降3%,市场趋于成熟

3.2026年全球折叠屏智能手机出货量将增长20%,苹果占据28%份额

4.无偏光片OLED面板将快速增长,2032年出货量或达2.44亿片

5.全球内存价格大幅飙升,供应短缺将至少持续至2027年

6.SEMI中国台湾地区总裁预测:半导体产值9年翻倍,2035年有望突破2万亿美元

1.2026年晶圆代工产值将年增24.8%,达2188亿美元

3月19日,市调机构TrendForce在报告中指出,2026年由于北美云端服务供应商(CSP)、AI新创公司持续投入AI军备竞赛,预期AI相关主芯片、周边IC需求将继续引领全球晶圆代工产业增长,全年产值可望年增24.8%,约2188亿美元,预计台积电产值将年增32%,幅度最大。

从厂商来看,据TrendForce观察,台积电5/4nm及以下产能将满载至年底,三星Foundry 5/4nm及以下订单亦明显增量。因此,台积电已全面调涨2026年5/4nm(含)以下代工价格,且因订单能见度已延伸至2027年,不排除连年调涨。三星也跟进于2025年第四季通知客户,将上调5/4nm代工价格。

成熟制程部分,因台积电、三星两大厂加速减产八英寸晶圆,且AI电源相关需求稳健增长,有助全年整体产能利用率回温,各晶圆厂已向客户释出2026年涨价信息。

2.2025年Q4全球平板电脑出货量环比下降3%,市场趋于成熟

近日,市调机构Counterpoint Research在报告中指出,2025年第四季度全球平板电脑出货量环比下降约3%,同比下降约4%,标志着该市场明显迈入更加成熟的阶段。此前,由于2025年第三季度表现强劲,且上年同期基数较高,2024年第四季度出货量同比增长近8%,这主要得益于苹果和三星等领先厂商恢复更规律的发布周期,以及中国厂商的快速扩张。

该机构预计2025年全年全球平板电脑市场规模将维持在1亿台左右,这预示着市场将朝着更为稳定的换代驱动型增长轨迹转变。随着市场日趋成熟,高端产品和更深层次的生态系统整合变得愈发重要,领先的厂商也更加注重价值创造和长期用户互动,而非追求短期出货量激增。

展望未来,Counterpoint Research表示,随着内存价格上涨对中端和入门级设备(尤其是安卓设备)的经济效益造成冲击,预计2026年全球平板电脑市场将面临新的压力。

3.2026年全球折叠屏智能手机出货量将增长20%,苹果占据28%份额

3月17日,市调机构Counterpoint Research在报告中指出,受苹果公司预期进入折叠屏智能手机、产品持续高端化以及OEM厂商参与度不断提高的推动,预计到2026年,全球折叠屏智能手机出货量将增长20% 。随着苹果公司准备推出其首款折叠屏iPhone,折叠屏智能手机市场将在2026年进入新的竞争阶段,预计苹果公司将在2026年占据28%的市场份额,逼近三星的领先地位。

该机构表示,各大安卓手机厂商正在加快对其折叠屏手机产品线的更新,以捍卫其在高端市场的地位:三星正准备对其折叠屏产品线进行更新,预计将于 2026 年第三季度推出下一代 Galaxy Z Fold 和 Z Flip 系列。摩托罗拉凭借其Razr系列手机在翻盖式折叠屏手机领域采取的激进定价策略,近期已巩固了其在折叠屏手机市场的地位。谷歌预计也将在 2026 年第四季度推出下一代 Pixel Fold,更新其可折叠产品线。新款机型预计将采用更薄的机身和改进的铰链设计,使其稳居超高端市场。

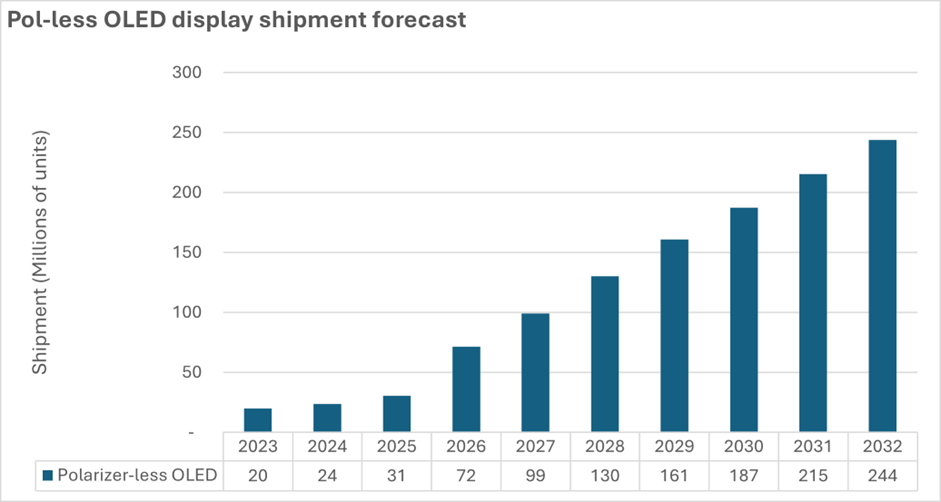

4.无偏光片OLED面板将快速增长,2032年出货量或达2.44亿片

市场调研机构Omdia发布的数据显示,全球无偏光片OLED显示面板出货量将在2032年达到2.44亿片,2026至2032年期间的复合年增长率(CAGR)为 22.7%。

OLED显示通常使用圆偏光片层(CPL),以确保每个像素产生的光线能够沿直线传播。然而,这一过程会降低光效,使通过偏光片的 OLED 光线亮度相比其原始水平降低约 50%。此外,该单层薄膜结构相对较厚,也在设计和性能方面带来一定限制。为应对这些挑战,近年来 OLED 制造商开发了无偏光片 OLED 技术。不过,由于投资成本较高且反射率增加,该技术目前主要应用于高端产品。近期,面板供应商开始将这一技术拓展至更广泛的应用领域,从而加速 OLED 显示市场的创新发展。

5.全球内存价格大幅飙升,供应短缺将至少持续至2027年

市场研究机构Counterpoint Research发布最新报告显示,受供需持续失衡影响,全球DRAM及NAND闪存价格在农历新年前后大幅上涨,多款产品价格环比涨幅超130%。机构预测,供应短缺局面将至少持续至2027年下半年。

3月12日,Counterpoint Research在线上研讨会中公布数据:2月中旬至3月上旬,64GB服务器用DDR5规格RDIMM内存条价格环比上涨150%;12GB移动端LPDDR5X内存价格上涨130%;笔记本电脑所用8GB DDR4规格SO-DIMM内存价格上涨180%。NAND闪存产品价格同步上涨130%至150%,涨幅创下历史新高。

报告称,尽管三星、SK海力士等头部厂商计划投入80万亿至90万亿韩元用于扩产,但仍难以满足当前市场需求。2025年全球DRAM厂商产量预计增长26%,NAND闪存产量增长24%,但明显的产能提升要到2027年下半年才会出现,供应紧张问题届时才有望缓解。

6.SEMI中国台湾地区总裁预测:半导体产值9年翻倍,2035年有望突破2万亿美元

半导体业产值快速增长,国际半导体产业协会(SEMI)全球行销长暨台湾区总裁曹世纶昨(18)日表示,业界原预期2030年后,全球半导体业营收将突破1兆美元,但AI发展推升芯片与记忆体涨价的双重因素下,将提早于今年达到此里程碑,且在2035年超越2兆美元。

曹世纶指出,大部分研究机构在今年初对于半导体产值做重新调整与预测。几年前认为半导体产值会在2030年达到1兆美元,甚至大约一年半前还有2031年或2032年达成的说法,但2025年全球半导体产业营收已达7,750亿美元。

根据上述说法,从1958年德仪实验室开发出全球第一颗IC,半导体产业以68年时间达到1兆美元的营收规模,但仅九年时间产值将再翻倍。

SEMI提到制造商所面临的三大挑战,首先是国外投资不确定性,有54.5%的制造商认为政策方向或时程不够明确,影响投资与全球布局的判断,以IDM厂与晶圆代工厂感受最明显;晶圆代工厂与封测厂都期望政府优先回应投资审查与跨国合作政策。

第二个挑战是人才议题,77.7%的半导体会员面临国内人才招募困难,最缺乏的领域为制程/制造工程、研发创新及制程设备支援,42%业者跨认为领域人才缺口是未来三年最大产业瓶颈。

第三项挑战是63.6%的制造商认为需要更多的绿电,以因应净零碳排的承诺目标,关注政府绿电推动进度。