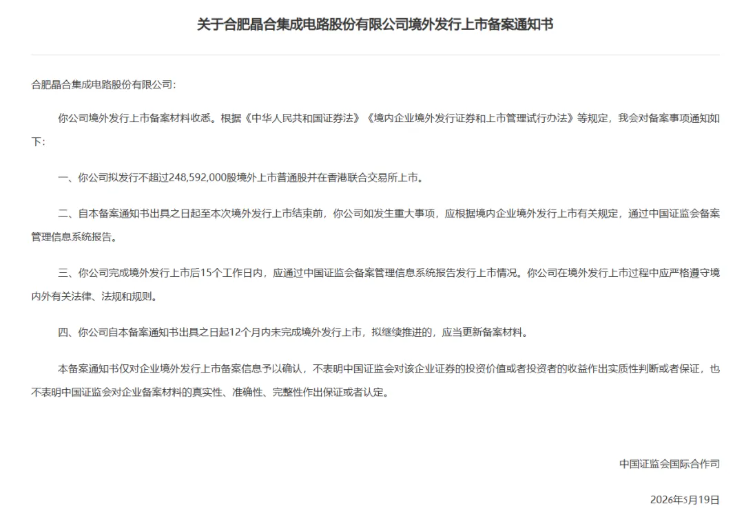

近日,中国证监会国际合作司向合肥晶合集成电路股份有限公司出具境外发行上市备案通知书,公司拟发行不超过2.48592亿股境外上市普通股,正式筹备香港联合交易所上市事宜。

资料显示,晶合集成是全球领先的12英寸纯晶圆代工企业,核心覆盖150nm至40nm制程工艺,同时稳步推进28nm技术平台研发落地。2026年第一季度,公司实现营收29.12亿元,同比增长13.41%;归母净利润约5066万元,同比下降62.61%,基本每股收益0.03元,同比下滑57.14%。

技术布局上,公司已实现150nm-40nm全节点量产,搭建起DDIC、CIS、PMIC、Logic IC、MCU等工艺平台的技术能力。目前,晶合集成已开始28nm Logic IC试产,启动40nm高压OLED DDIC风险生产,实现55nm中高阶背照式图像传感器及55nm全流程堆栈式CIS量产,并正在稳步推进OLED DDIC等其他28nm晶圆代工解决方案的研发工作。

产能与出货方面,2022-2024年,公司年均设计月产能从105.2千片12英寸晶圆提升至120.4千片;2025年上半年平均设计月产能达131.6千片。受市场需求波动及扩产节奏影响,2023年产能利用率短期回落,2025年上半年随市场回暖,产能利用率大幅提升。对应出货量同步波动,2022-2024年12英寸晶圆总出货量分别为1060.5千片、935.9千片、1366.6千片,2025年上半年出货788.4千片。

在细分业务上,DDIC代工为公司第一大收入来源,可适配智能手机、平板、电视等多类显示终端;CIS产品可量产五千万像素高阶传感器,适配手机、车载、工业视觉场景;PMIC已实现150nm、110nm平台量产,90nm工艺正在研发迭代;Logic IC与MCU平台聚焦高集成、高性能优势,覆盖消费、汽车、工控、AIoT等多元下游领域。

研发层面,晶合集成持续加大投入,2022-2024年研发开支分别为8.571亿元、10.575亿元、12.84亿元,2025年上半年研发投入达6.948亿元,持续夯实各工艺平台技术壁垒。截至2025年6月30日,公司累计持有1177项专利(含911项发明专利),另有持有175项专利申请,其中包括中国及其他司法辖区的91项发明专利申请,持续筑牢自身技术壁垒与行业竞争优势。

据弗若斯特沙利文数据,2020-2024年,晶合集成在全球前十大晶圆代工企业中,产能、营收增速均位列全球第一。2024年以营收规模核算,公司为全球第九、中国大陆第三大晶圆代工企业;同时是全球最大DDIC晶圆代工企业、全球第五大、中国大陆第三大CIS晶圆代工企业,细分领域优势突出。