1.佰维存储2025年营收113亿元,净利润同比增长429%

2.注册资本5000万!沐曦股份在上海成立新智科技子公司

3.国民技术H股发行价敲定10.8港元/股 预计3月23日登陆港交所主板

4.中材科技2025年实现营收302亿元,净利润同比增长103.82%

5.聚辰股份2025年全年营收12.21亿元,净利润同比增长25.25%

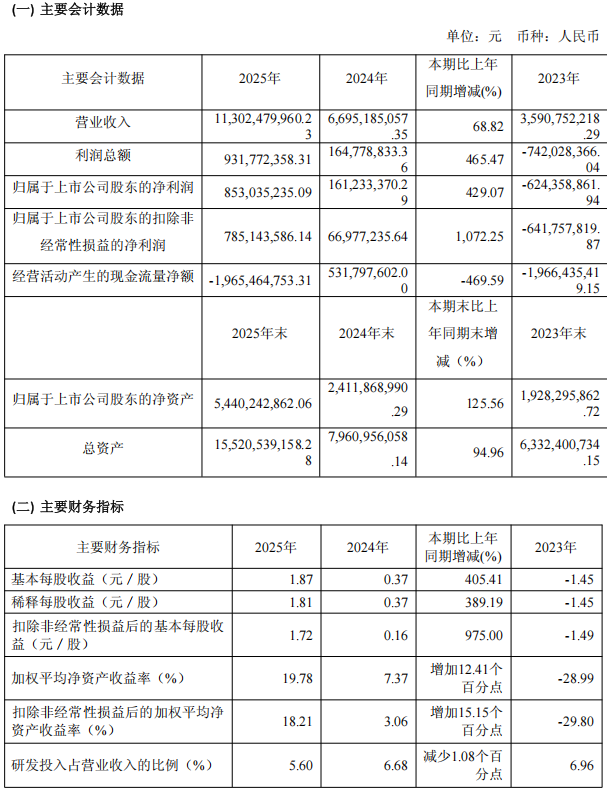

1.佰维存储2025年营收113亿元,净利润同比增长429%

3月19日,佰维存储(688525)发布2025年年度报告。报告显示,公司在2025年实现营业收入113.02亿元,同比增长68.82%;归属于上市公司股东的净利润为8.53亿元,同比增长429.07%;扣非后净利润为7.85亿元,同比增长1072.25%。公司拟向全体股东每10股派发现金红利2.1410元(含税)。

2025年,存储行业呈现显著的“前低后高”反转态势。佰维存储紧紧把握行业上行机遇及AI技术革命带来的增长契机,大力拓展全球头部客户,实现了市场与业务的成长突破,产品销量同比大幅提升。

公司在智能穿戴等AI新兴端侧领域深耕多年,构建了差异化竞争优势。公司ePOP等代表性存储产品具有低功耗、快响应、轻薄小巧等优势,已被Meta、Google、阿里、小米、小天才、Rokid、雷鸟创新等国内外知名企业应用于其AI/AR眼镜、智能手表等智能穿戴设备上。2025年,公司AI新兴端侧存储产品收入约17.51亿元,同比大幅增长。根据弗若斯特沙利文的资料,按2024年相关收入计,公司为全球最大的AI新兴端侧半导体存储解决方案供应商。

报告期内,佰维存储凭借高性能存储解决方案,产品已广泛应用于多个主流领域。在智能移动领域,公司产品进入OPPO、VIVO、荣耀、传音控股、摩托罗拉等知名客户;在PC领域,SSD产品进入联想、小米、Acer、HP、华硕等国内外知名PC厂商;在企业级(服务器)领域,产品成功进入头部OEM厂商、AI服务器厂商及头部互联网企业的核心供应链;在智能汽车领域,产品已进入20余家国内主流主机厂及核心Tier1供应商的供应链。

公司持续构建性能卓越的产品组合。全新推出的ePOP5x进一步突破性能与体积边界,相较前代产品功耗降低约25%、封装厚度缩减约32%,传输速率提升一倍。Mini SSD产品凭借突破性设计与前瞻性技术,入选《时代》周刊(《TIME》)发布的2025年“Best Inventions of the Year”(年度最佳发明)榜单,成为全球唯一上榜的存储产品。

2025年,公司研发费用为6.32亿元,同比增长41.34%。截至报告期末,公司研发人员数量达到1262人,占公司员工总数44.25%。公司共取得521项境内外专利和66项软件著作权。

在芯片设计领域,公司第一款国产自研主控eMMC(SP1800)已成功量产,实现多个国产突破,已批量交付客户,在智能穿戴、手机应用及车规应用领域均实现出货。公司正在开发自研UFS主控,已于2026年2月投片,计划在2026年下半年开始导入终端客户。

根据弗若斯特沙利文的资料,佰维存储是全球唯一一家具备晶圆级封测能力的独立存储解决方案提供商。公司坚持以“存储+晶圆级先进封测”为双轮驱动,已构建覆盖2.5D、Chiplet、RDL、Fanout等多种先进封装形式,并聚焦面向先进存储芯片的FOMS系列和面向存算合封领域的CMC系列两大核心产品线。

公司位于东莞松山湖的晶圆级先进封测制造项目进展顺利,正按客户节奏稳步推进打样与验证工作。该项目计划在2026年底实现月产能5000片,并于2027年底提升至10000片/月,预计将于2026年年底起正式贡献收入。

截至2025年末,公司存货为78.68亿元,相比2024年末增长122.44%。公司已与全球领先的NAND和DRAM供应商及全球知名晶圆代工厂建立了稳固的长期战略合作关系,持续签署长期供应协议(LTA),锁定存储晶圆产能。公司整体库存较为充足,有效保障了长期稳定经营,支持未来快速发展。

值得一提的是,佰维存储还从全局出发,制定了中长期发展战略——“5+2+X”战略,配套以“AI化、全球化、合作并购”的三大推进路径。“5”代表公司聚焦五大应用市场:智能移动、PC、企业级(服务器)、AI新兴端侧和智能汽车;“2”代表了公司二次增长曲线的两个关键布局:芯片设计和晶圆级先进封测;“X”代表了公司对存算一体、新接口、新介质和先进测试设备等创新领域的探索与开拓。

公司将全面拥抱人工智能时代机遇,依托全栈技术能力与创新解决方案,深度服务“端—边—云”全场景客户,为成为全球一流的半导体存储和先进封测厂商持续迈进。

2.注册资本5000万!沐曦股份在上海成立新智科技子公司

随着人工智能进入大模型驱动的新阶段,作为算力底座的GPU战略地位日益凸显。企查查APP显示,国产高性能GPU龙头企业沐曦股份(688802.SH) 近日在上海投资设立了沐曦新智科技(上海)有限公司,此举标志着公司在完善“芯片+软件+生态”全栈能力上再次落下一子,进一步强化其在AI核心赛道的布局深度。

企查查显示,沐曦新智科技(上海)有限公司于近日成立,注册资本高达5000万元人民币。

该公司由沐曦股份全资持股。从经营范围来看,新公司的业务布局极具战略纵深,不仅涵盖了传统意义上的硬件研发,更在软件和算法层面进行了深度锚定。具体包含:人工智能基础软件开发、人工智能理论与算法软件开发、人工智能应用软件开发;同时延续了沐曦的核心主业,涉及集成电路设计、集成电路芯片设计及服务等。

这一“软硬兼施”的组合拳,显示出新公司并非单纯的产能扩张,而是沐曦股份旨在加强底层算力芯片与上层AI应用生态的协同攻关。通过强化软件栈和算法能力,将有助于沐曦的GPU产品从单纯的硬件销售转向“芯片+算法优化”的一体化解决方案,提升在智慧计算场景下的综合竞争力。

作为国内GPU领域的领军企业,沐曦股份自2020年成立以来,一直致力于全栈GPU产品的研发与设计。2025年12月,公司成功登陆上交所科创板,获得了资本市场的强力加持,股价与市值表现稳健。

此次投资设立新公司,是沐曦股份近期密集战略布局的最新动作。就在不久前的2月底,沐曦刚刚在长沙揭牌成立了长沙生态创新中心,联合中兴通讯等伙伴打造国产算力新高地,推动“产学研用”协同创新。从长沙的“生态创新”到上海的“新智科技”,沐曦正在编织一张覆盖全国的协同创新网络。

业内分析认为,上海作为国内集成电路产业的高地和人工智能发展的前沿阵地,拥有得天独厚的人才与产业集群优势。沐曦选择在此加码投资,成立专注于“新智”领域的主体,意在抢占人工智能理论与算法软件的技术高地,同时借助上海的区位优势,吸引更多高端研发人才,加速国产GPU在关键核心技术的突破。

值得关注的是,沐曦股份近期在业务层面同样捷报频传。根据公司此前公告,预计2026年第一季度业务规模将实现显著增长,依托优异的产品性能与完善的软件生态,公司产品与服务已获得下游客户广泛认可。

此外,沐曦还通过与智谱华章、创业黑马、启明星辰等伙伴合作,推出了国产化智能办公终端解决方案,深入探索AI在垂直行业的落地应用。

沐曦新智科技(上海)有限公司的成立,可以视为沐曦股份“1+6+X”战略在研发端的进一步延伸。未来,该公司有望成为沐曦在人工智能基础理论与芯片设计融合创新方面的重要基地,通过自研的XCORE架构与MXMACA软件栈,持续打磨曦云C系列等核心产品,助力国产通用算力从“可用”向“好用”、“智用”迈进。

在当前全球算力竞争白热化的背景下,沐曦股份通过设立“新智科技”子公司,展现了中国芯片企业在AI软硬协同时代的深度思考。不仅是扩充资本,更是构建从芯片设计、算法突破到应用落地的完整价值链。随着该公司的正式运营,或将进一步推动国产高性能GPU在AI时代的规模化应用,为数字经济的算力基座贡献“沐曦智慧”。

3.国民技术H股发行价敲定10.8港元/股 预计3月23日登陆港交所主板

3月20日,国民技术发布公告,正式确定了其发行境外上市外资股(H股)并在香港联合交易所主板上市的最终发行价格。根据公告,本次H股发行的最终价格定为每股 10.8港元,预计于 2026年3月23日 在香港联交所主板挂牌并开始上市交易。

国民技术作为国内领先的集成电路设计企业,长期专注于信息安全、SoC、无线通信连接及电池电源管理等核心技术。公司在移动支付、网络安全、物联网及国产自主可控芯片等领域拥有深厚的技术积淀。

此次H股上市,是国民技术自2011年在深交所创业板上市后,时隔十五年再次迈出的关键资本步伐。实现“A+H”两地上市后,国民技术将构建起境内外双融资平台,这不仅有助于公司进一步拓宽国际融资渠道,优化资本结构,更将借助香港这一国际金融中心的窗口,提升公司在全球半导体产业链中的品牌影响力和国际竞争力。

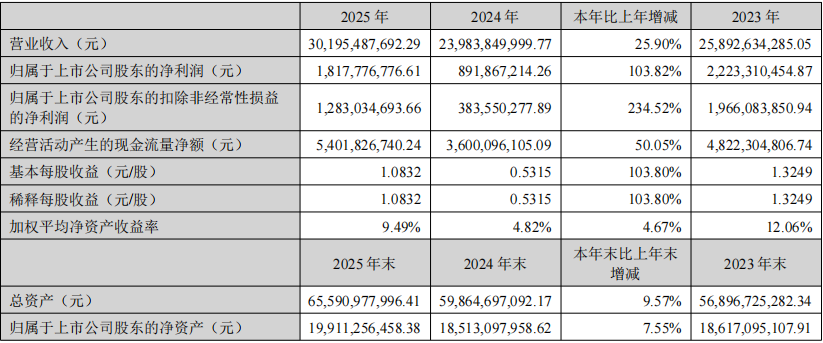

4.中材科技2025年实现营收302亿元,净利润同比增长103.82%

3月19日,中材科技发布2025年年度报告。报告显示,公司在2025年实现营业收入302亿元,同比增长25.9%;归属于上市公司股东的净利润为18.18亿元,同比增长103.82%;扣非后净利润为12.83亿元,同比增长234.52%。公司拟向全体股东每10股派发现金红利4.34元(含税),合计派发7.28亿元。

2025年,公司玻璃纤维及制品销售137万吨,创历史新高,全球市场占有率稳居第二;风电叶片销售36GW,同比增长51%,全球市场份额持续保持第一;锂电池隔膜销售33亿平米,同比增长76%,全球湿法市场份额位列第三。储氢气瓶销售1.3万只,连续五年市场占有率及公告数量保持国内第一;CNG气瓶连续十一年稳居国内首位。

分产品来看,风电叶片实现营业收入125.95亿元,同比增长47.04%;玻璃纤维及制品实现营业收入89.05亿元,同比增长15.03%;锂电池隔膜实现营业收入23.98亿元,同比增长63.31%;高压气瓶实现营业收入14.07亿元,同比增长25.28%。

玻璃纤维业务量价齐升,归母净利润同比增长187%,毛利率同比提高9个百分点。全年销售特种纤维布1,917万米,全品类覆盖并获国内外头部客户认证及批量供货。风电织物、高端热塑纱、特种纤维布等成为利润增长核心引擎。

风电叶片业务营业收入、归母净利润同比分别增长47%、81%。SI108系列成为市场主流,下一代产品储备充足。

锂电池隔膜业务销量增长,5um超薄基膜、点涂隔膜实现量产并成为市场主力供应商,储能产品出货占比提升至25%左右,涂覆产品销量同比增长128%,国际客户销量同比增长67%。

报告期内,公司全力推进18项国家重点研发计划项目、13项国家科技重大专项项目。特种纤维技术全面领先,实现从源头配方到终端产品的全链路自主研发与制造。大型风电叶片复材拉挤成套技术打破国外技术壁垒,荣获北京市科学技术进步一等奖。

第二代5um超薄高强度基膜产品开发完成并进入测试末期,具备量产能力;固液混合电池和钠电池用隔膜完成开发并获客户验证;超薄高强4um/3um产品形成技术储备。

全年研发投入17.68亿元,占营业收入比重5.86%。截至报告期末,公司及所属子公司累计拥有有效专利2,296件,其中发明专利1,255件。报告期内新增授权专利247件,其中发明专利210件,占比达85%。

报告期内,玻璃纤维年产能突破170万吨,太原基地顺利投产,累计建成5条低介电、低膨胀特种纤维生产线。风电叶片国内聚焦西北陆上大基地与东部沿海,海外巴西基地全面投产并实现稳定交付,中亚项目正式落地。锂电池隔膜超60亿平米产能全面建成投产,首个海外匈牙利基地启动建设。

报告期内,公司新增绿色工厂4家,累计24家。持续推进碳管理体系和产品碳足迹认证,光伏供电量超6,000万千瓦时,外购绿电绿证超1.6亿千瓦时,累计减少碳排放量超12万吨。

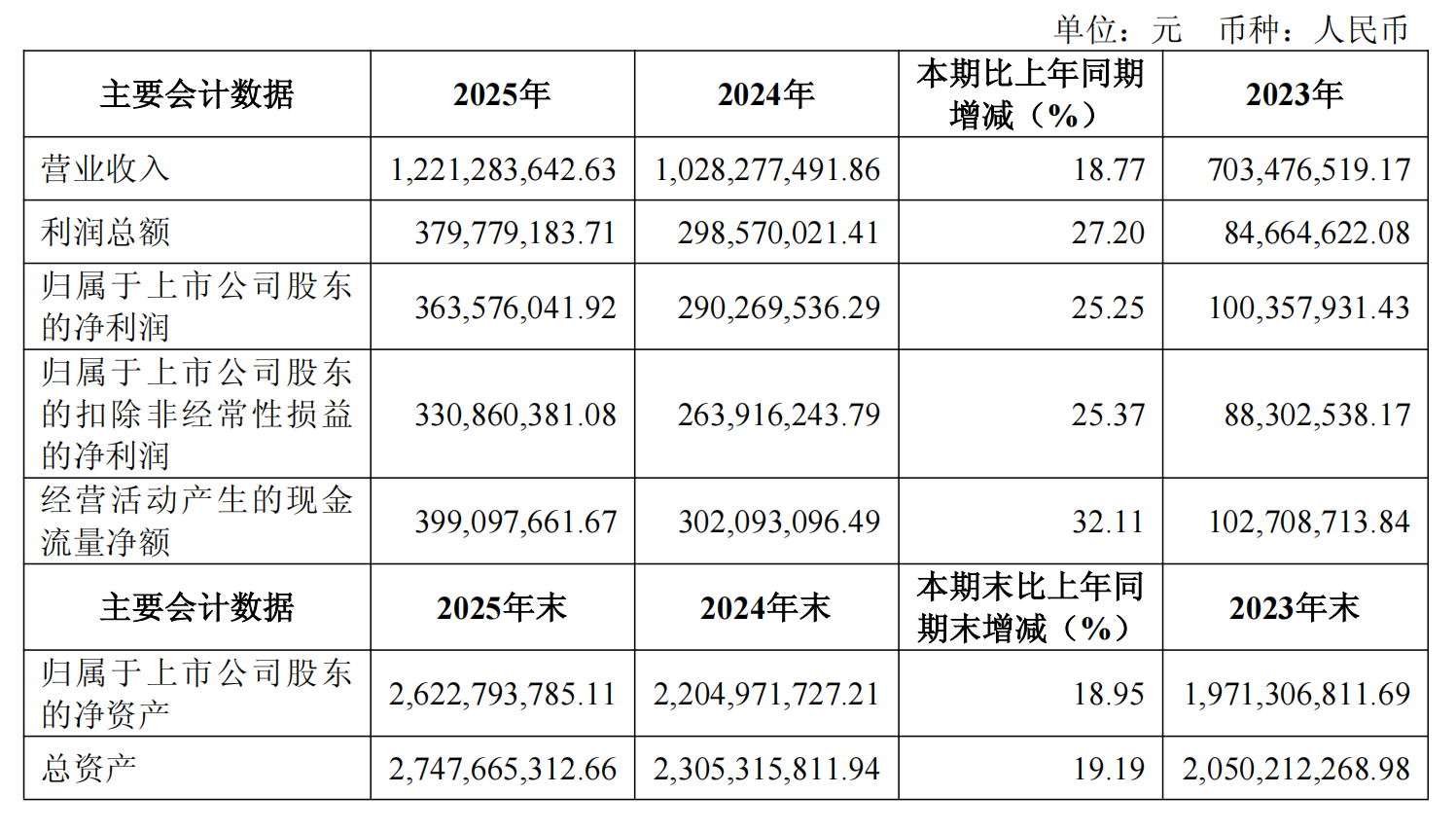

5.聚辰股份2025年全年营收12.21亿元,净利润同比增长25.25%

3月20日,聚辰股份发布2025年年度报告,公司全年实现营业收入12.21亿元,同比增长18.77%;归属于上市公司股东的净利润3.64亿元,同比增长25.25%。公司拟向全体股东每10股派发现金红利7元(含税),预计分配现金红利1.11亿元,占2025年归母净利润的30.47%。

聚辰股份是集成电路设计领域龙头,聚焦存储类、混合信号类及NFC芯片三大核心业务,产品广泛应用于存储模组、汽车电子、消费电子等领域。2025年公司研发投入达2.08亿元,同比增长18.34%,研发人员占比超56%,DDR5 SPD芯片、汽车级EEPROM芯片等高端产品出货量快速增长。

公司市场竞争力持续巩固,EEPROM芯片全球市场份额约14%,在智能手机、液晶面板细分市场市占率居全球领先地位;开环式摄像头马达驱动芯片全球市占率17.8%。同时,公司汽车级存储芯片成功导入多家全球头部Tier1供应商,覆盖国内外主流汽车品牌,工业级产品在工业自动化、数字能源等领域份额快速提升。

从核心经营数据来看,2025年公司存储类芯片营收10.69亿元,同比增长20.71%,占总营收比重超87%;经营活动产生的现金流量净额3.99亿元,同比增长32.11%。截至2025年末,公司总资产达27.48亿元,归母净资产26.23亿元,在手货币资金9.5亿元。