1.2025年全球智能手机出货量增长2%,苹果、三星、小米位列前三

2.机构:2026年全球智能手机AMOLED面板出货量预计降至8.1亿片

3.机构:生成式AI每周可减少员工8.4小时工时

4.全球ASIC出货量到2027年将增长三倍

5.2025年OLED显示器出货320万台,年增64%

6.iPhone在印度市场份额创新高,2025年出货约1400万部

7.中企领跑 2025年全球人形机器人爆发式增长508%

8.研调:今年全球智能手机芯片出货量估年减 7%

1.机构:2025年全球智能手机出货量增长2%,苹果、三星、小米位列前三

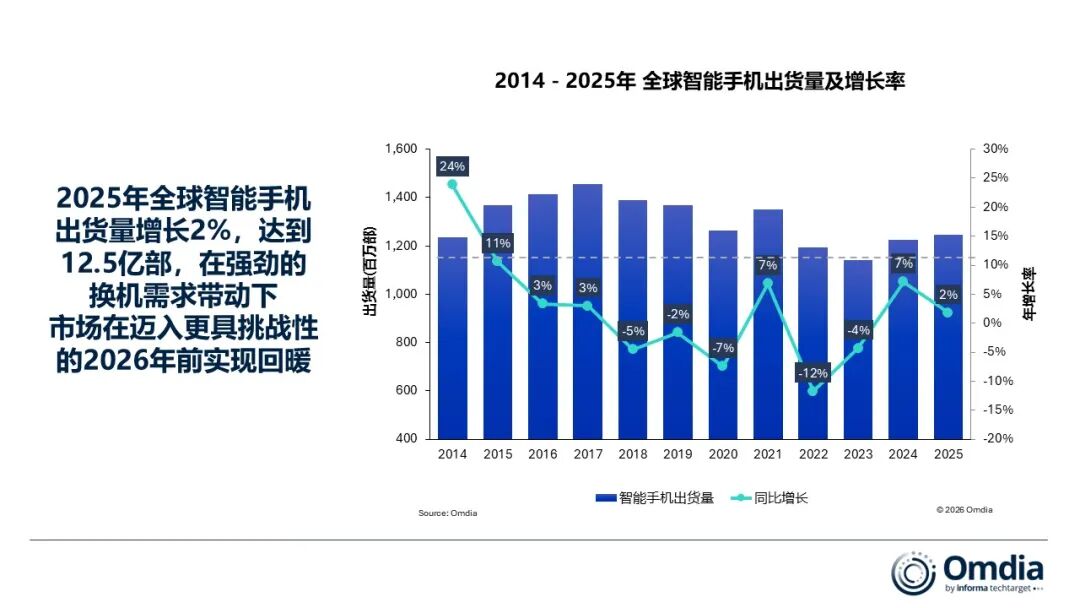

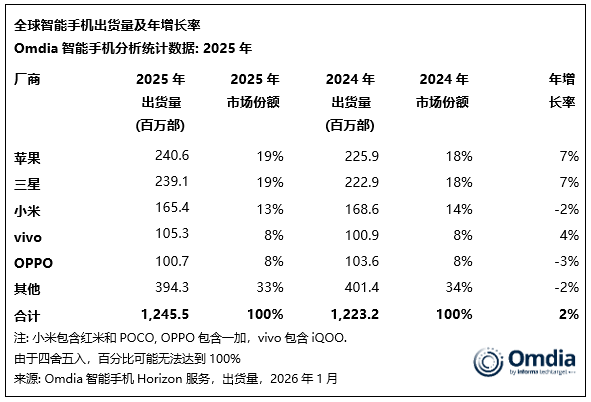

根据市场调查机构Omdia的最新数据,2025年全球智能手机市场将呈现温和复苏,出货量增长2%达12.5亿部,创2021年以来新高。

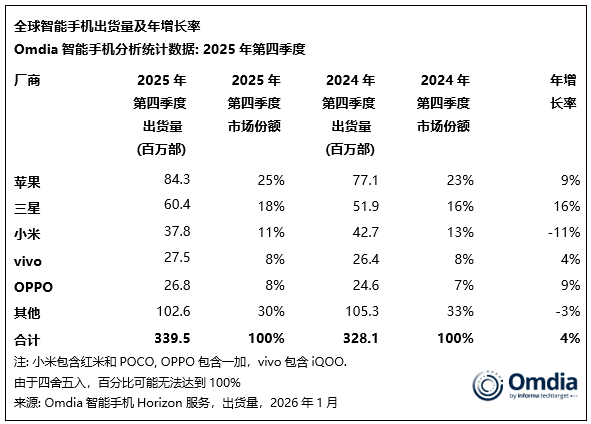

2025年第四季度,全球智能手机出货量同比增长4%。然而,Omdia指出,年末关键零部件及存储器成本上涨已开始影响2026年市场预期。

从厂商表现来看,2025年苹果表现亮眼,iPhone出货量增长7%至2.406亿部,连续第三年蝉联全球智能手机出货量冠军。第四季度创下单季度历史新高,中国大陆市场更是同比增长26%,主要归功于iPhone 17系列的热销。

三星在连续三年下滑后强势反弹,全年增长7%,出货量仅次于苹果。得益于高端机型需求稳健及入门级市场份额的成功夺回,三星第四季度同比增长16%,扭转了多年来在入门级市场的颓势。

小米稳守第三位置,虽然年末表现受到入门机型疲软及重点市场萎缩影响,第四季度下滑2%。

vivo首次跃居第四,全年增长4%至1.053亿部,主要受益于印度市场的持续成功及国内市场的稳定表现。

OPPO排名第五,2025年上半年经历挑战后,随A6x系列推出于第四季度重回增长轨道,全年出货1.007亿部,同比下降3%。随realme计划于2026年并入OPPO后,OPPO集团规模将进一步扩大,有望提升排名。

其他厂商中,荣耀和联想分别增长11%和6%创历史新高,华为则五年来首次重夺中国大陆市场第一。Nothing成为2025年增长最快厂商,同比暴增86%,突破300万部出货量。

2.机构:2026年全球智能手机AMOLED面板出货量预计降至8.1亿片

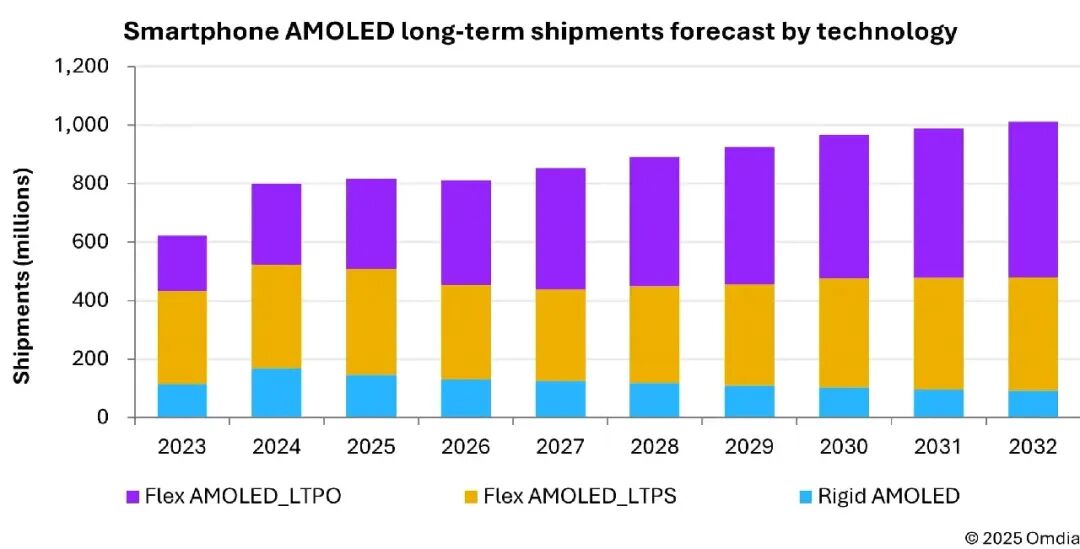

1月28日,市调机构Omdia在报告中指出,2026年,全球智能手机AMOLED面板出货量预计降至8.1亿片,低于2025年的8.17亿片。这将会是AMOLED出货在连续三年的增长之后的首次下跌。 下跌的主要原因是内存供应短缺及价格疯狂上涨,手机厂商纷纷下调2026年的采购计划所致。

Omdia表示,手机厂商,尤其是中国手机品牌,没有信心将存储器件上涨的成本转嫁给消费者,或者担心价格上涨导致销量下跌,因此通过不断下调2026年的业务计划来迫使其它元器件供应商降价。在产能与供应仍处于扩张阶段的AMOLED面板,成为智能手机厂商为了对冲部分内存涨价压力而重点调整的成本环节。 但实际情况是AMOLED的降价空间非常有限。当前内存的价格涨幅已逼近甚至超过手机显示面板的成本,而AMOLED厂商在2025年已为了争夺市场份额大幅降价,使2026年缺乏实质性让利的空间。

对于本轮内存供应紧张和涨价的直接原因原因,该机构指出是来自AI服务器的需求激增,存储产能优先向这些高毛利产品配置,从而使得毛利较低的整个消费电子链条的供给趋紧。

3.机构:生成式AI每周可减少员工8.4小时工时

一项调查发现,近年来成为关键商业工具的生成式人工智能(AI)平均每周可减少员工8.4小时的工时。然而,仅有13.6%的员工被认定为生成式人工智能的熟练用户,因此,各界呼吁加快提升人工智能的应用能力,以进一步提高生产力。

1月28日,韩国商工会议所(KCCI)可持续增长倡议(SGI)发布了题为《生成式人工智能与企业生产力:现状与挑战》的报告,该报告包含了对3000多名20岁及以上工薪阶层的调查结果。KCCI解释说:“这意味着,使用生成式人工智能平均可减少员工约17.6%的工时。”

调查结果显示,约56%的员工在工作中使用生成式人工智能。此外,男性、年轻人群、高收入人群和白领职业人群对生成式人工智能的使用率相对较高。按行业划分,信息通信技术行业的使用率最高,达到77.6%,其次是专业、科学和技术服务行业,使用率为63.0%。按公司规模划分,大型企业(300名及以上员工)的使用率为66.5%,比中小企业(300名以下员工,52.7%)高出13.8个百分点。按任务领域划分,生成式人工智能最常用于“文档创建和摘要”。经常使用的用户倾向于将其应用扩展到更专业、更具创造性的任务中。

然而,韩国工商会(KCCI)指出,在同一项调查中,仅有13.6%的员工被发现是生成式人工智能的熟练用户。对“指令工程技能”(衡量生成式人工智能应用能力的指标,包括用户向生成式人工智能模型发出的指令的内容、目标、条件和任务背景)的分析显示,19.2%的受访者表示他们“不知道如何编写指令”,40.5%的受访者表示他们“只能发出简单的指令或请求”。另有26.7%的受访者表示他们“了解获得所需结果的基本结构”。

调查还发现,仅仅增加使用生成式人工智能的时间并不能提高生产力,而当员工的快速响应能力得到提升时,生产力则出现了显著的统计学意义上的提高。韩国工商会(KCCI)指出:“这表明,生成式人工智能的绩效并非取决于使用量的简单增加,而是取决于员工的运用能力。提升人工智能素养不仅可以提高个人工作效率,还能增强企业的整体绩效。”

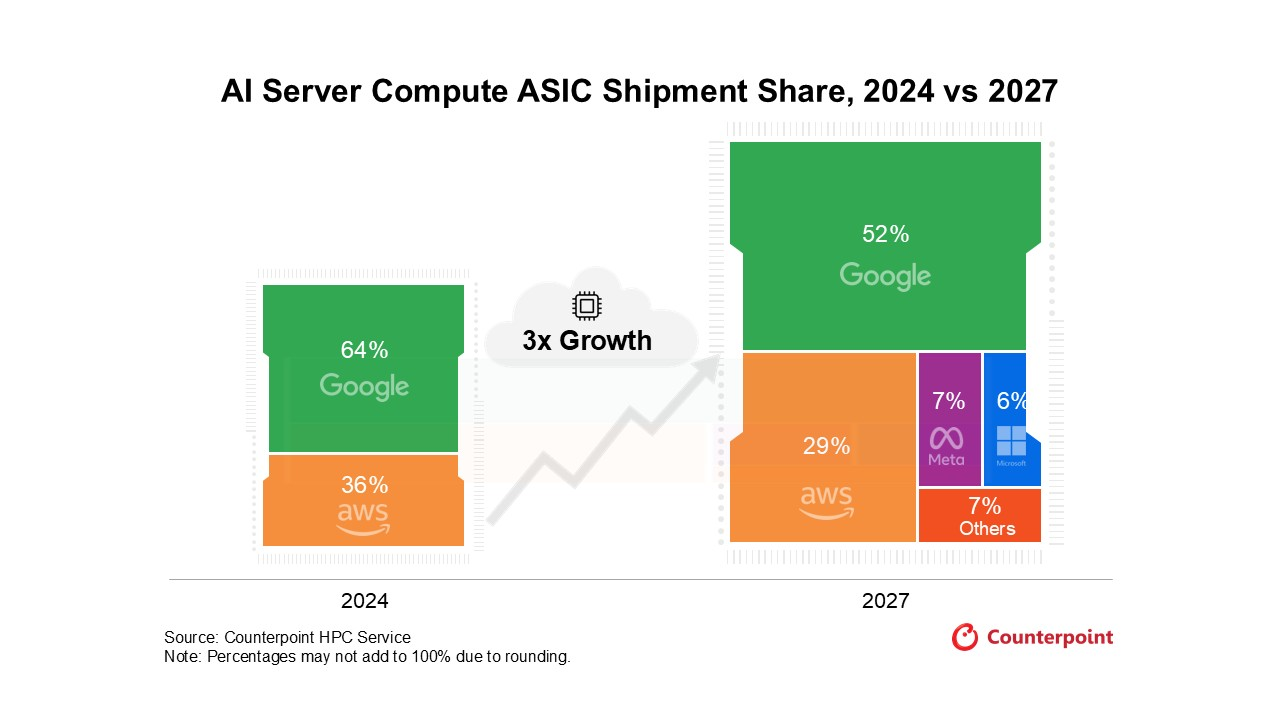

4.全球ASIC出货量到2027年将增长三倍

1月26日,市调机构Counterpoint Research在报告中指出,预计到2027年,全球服务器专用 AI 服务器计算 ASIC(应用专用集成电路)出货量将比2024年增长三倍。这一爆炸性增长的背后,是对谷歌TPU基础设施的强劲需求、AWS Trainium集群的持续扩展,以及Meta (MTIA) 和微软 (Maia) 随着其内部芯片产品组合的扩展而带来的产能提升。

就人工智能超大规模数据中心的出货量而言,谷歌预计将在2027年之前保持市场领先地位,这主要得益于其 Gemini 生态系统的爆炸式增长。针对谷歌的统治地位,Counterpoint Research研究员David Wu 强调:“尽管由于市场规模不断扩大,以及竞争对手(如博通、Marvell和Alchip等设计公司)纷纷采用自研芯片,预计谷歌的市场份额将在2027年下降至52%,但其TPU集群仍将是无可争议的行业核心和标杆。这一基准的支撑源于训练和运行下一代Gemini模型所需的庞大且持续的计算能力,而这又需要谷歌持续、积极地扩充其内部芯片基础设施。”

该机构认为,更广泛的AI服务器计算ASIC市场正在经历结构性转型,从2024年由谷歌和AWS主导的集中双寡头垄断格局,演变为多元化的生态系统。到2027年,出货量将进一步分散,Meta(MTIA)和微软(Maia)的出货量也将随之增长。这一转变凸显了超大规模数据中心运营商的战略转型,即摆脱对商用芯片(例如NVIDIA)的依赖,转而扩展内部定制芯片,以优化其特定工作负载的每瓦性能。

5.机构:2025年OLED显示器出货320万台,年增64%

继去年全球市场对OLED显示器的需求大幅增长之后,预计今年将继续保持类似的高速增长势头。这主要得益于高规格游戏和内容创作应用需求的不断扩大,以及各公司采取的高利润产品策略。

根据UBI Research 1月27日发布的数据,2025年OLED显示器的出货量约为320万台,较2024年的195万台增长约64%,预计今年的增长率也将超过50%。该机构分析认为,这一增长趋势主要与面板厂商的战略调整有关。

三星显示正致力于扩大OLED显示器面板的出货量。与电视面板相比,OLED显示器面板的单价和利润率相对较高,而三星显示则以量子点(QD)OLED大规模生产线为核心。此外,随着QD-OLED技术在高端游戏显示器和创作产品领域的应用日益普及,三星显示在中大尺寸OLED面板战略中的占比也在逐步扩大。

LG显示也在致力于提升显示器OLED面板的出货量,同时保持W-OLED电视面板的供应。该公司于2023年开始供应显示器OLED面板,初始供应量约为10万片,随后计划在2024年增至20万片,并在2025年达到约40万片。

UBI Research指出:“面板厂商之所以将重心放在显示器OLED面板而非电视面板的产量上,其原因在于生产效率和盈利模式。”该机构分析道:“基于8.5代母板标准,电视面板的良率仅为60-70%左右,而显示器面板则可通过以信息技术(IT)标准为中心的面板布局,保持90%以上的良率。”

UBI Research还称:“即使按单位面积面板价格计算,显示器OLED面板的盈利能力也比电视面板更高,因此在生产线效率和盈利能力方面,显示器OLED面板对面板厂商来说更具吸引力。”

中国面板厂商也呈现出类似的趋势。京东方正逐步扩大IT OLED面板的出货量,而据报道,TCL华星光电也计划利用其自主研发的喷墨打印OLED技术生产显示器面板。

UBI Research副总裁Han Chang-wook表示:“在大中型OLED市场,面板厂商的战略重心正逐渐从电视转向显示器”,并且“随着应用领域向游戏、内容创作和高端IT设备等方向扩展,OLED显示器市场将继续保持增长势头。”

6.机构:iPhone在印度市场份额创新高,2025年出货约1400万部

根据Counterpoint Research的市场数据,苹果iPhone在印度市场发展迅速,2025年出货量将达到1400万部左右。

然而,该国整体智能手机市场规模基本保持平稳,约为1.52亿至1.53亿部。这意味着,2025年全年,苹果的市场份额将达到创纪录的9%。Counterpoint Research的数据显示,这一数字高于2024年的7%,使其成为iPhone在全球第二大智能手机市场(按销量计)迄今为止表现最强劲的一年。

Counterpoint Research设备和生态系统总监Tarun Pathak表示,iPhone的产品组合、不断增长的消费者需求以及在销售渠道的更广泛覆盖是推动其增长的主要因素。

近几个季度,苹果公司多次将印度市场视为其表现突出的市场。首席执行库克在10月份的财报电话会议上表示,公司在印度创下了“历史营收纪录”。首席财务官凯文·帕雷克也表示,iPhone在印度的活跃用户数量达到历史新高,升级用户数量也创下季度新高,这凸显了苹果致力于拓展用户群体,而不仅仅局限于新用户。不过,苹果在电话会议上并未披露印度市场的具体数据。

除了出货量之外,苹果公司还在通过加大本地化生产和扩大零售网络来拓展其在印度的业务版图。上个月,该公司在印度开设了第五家Apple Store零售店——也是其在诺伊达的首家门店——这是其于2023年启动的更大规模零售扩张计划的一部分。

iPhone 去年的强劲表现是在一个增长基本停滞的市场环境下取得的。据Counterpoint估计,印度市场出货量将连续第四年维持在1.52亿部左右,尽管有节日季,但10月至12月当季的出货量仍同比下降8%至10%。

根据Counterpoint的数据,2025年,中国vivo将以23%的出货量份额领跑印度智能手机市场,其次是三星(15%)和小米(13%)。

尽管苹果在印度创下了出货量纪录,但其出货量仍未跻身前三,这凸显了即使高端设备市场份额不断增长,大众市场安卓品牌仍然主导着印度市场。

Counterpoint 预计,2026年印度智能手机市场将下滑约2%,并警告称,内存价格上涨可能会挤压15000卢比(约合170美元)以下价位段的手机需求,迫使手机制造商削减返现优惠、降低配置或提高价格。即便如此,继2025年上涨9%之后,预计2026年平均售价将上涨5%,这表明高端化趋势还将继续。

- 中企领跑2025年全球人形机器人爆发式增长508%

市场研究机构IDC 于1 月23 日发布《全球人形机器人市场分析》报告指出,2025 年人形机器人市场出现爆发式成长,出货量约达1.8 万台,年增508%。

IDC 最新产业报告指出,中国企业正引领全球人形机器人产业的规模化商业化进程。

报告指出,中国人形机器人制造商智元机器人(AgiBot) 表现强劲,在娱乐、科学研究、数据采集、导览服务、智慧制造与仓储等六大应用场景中的斩获「五大主流场景出货量第一」。

同时智元拿下「全球整体出货量第一」与「全尺寸细分领域出货量第一」,显示其在产业规模化商用上的明显优势。

报告指出,在各类人形机器人形态中,全尺寸人形机器人因应用场景最广、单价较高,成为推动市场收入成长的主力,2025 年整体市场收入占比达41.6%。在此细分领域中,智元以1,300 台的出货量位居全球第一。

IDC 预期,从全球市场发展趋势来看,人形机器人产业正由早期的广泛参与阶段,快速转向头部厂商集中、梯队结构逐步分化的阶段。随着技术成熟度持续提升、应用场景加速落地,全球人形机器人市场正进入多场景商业化的加速期,未来头部厂商与中小型厂商在市场策略、技术实力与生态布局上的差异,将日益明显。

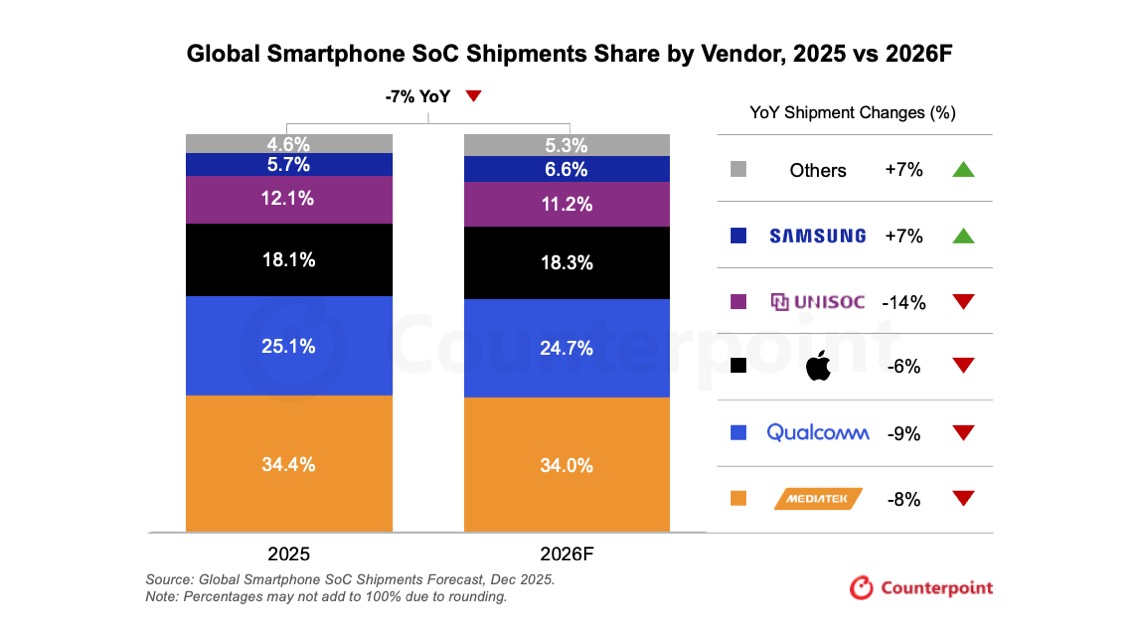

- 研调:今年全球智能手机芯片出货量估年减 7%

据Counterpoint Research 28日发布全球手机芯片出货报告指出,受存储器价格上涨及供应受限影响,今年全球智能手机SoC(系统级芯片)出货量预计将年减7%,其中150美元以下的低阶机型受冲击最重。

不过,尽管出货量下降,市场总收入仍将实现两位数的强劲增长。 这主要源于市场结构的极度分化,虽然整体销量受挫,但单设备半导体含量的增加以及平均售价(ASP)的提升,强力拉动了销售额的逆势上扬。

依各厂商2026年手机芯片出货量来看,联发科市占率预估为34%,出货量年减8%; 高通(Qualcomm)市占率24.7%,出货量年减9%; 苹果(Apple)市占率18.3%,出货量年减6%; 紫光(Unisoc)市占率11.2%,出货量年减14%; 三星(Samsung)市占率6.6%,出货量年增7%。

该机构指出,造成出货量下滑的核心阻力来自不断攀升的存储器价格。 由于代工厂和内存供应商将产能优先向高利润的HBM(高带宽存储芯片)倾斜以支持数据中心的扩张,导致普通内存供应吃紧。

此外,对于价格敏感度极高的150美元以下低阶智能手机市场,这种成本压力冲击最为直接。 相比之下,拥有自研芯片能力的品牌展现出了更强的抗风险能力。 尽管低阶市场遇冷,高阶市场却持续火热。 分析师指出,2026年售出的智能手机中,近三分之一将是售价超过500美元的高阶机型。