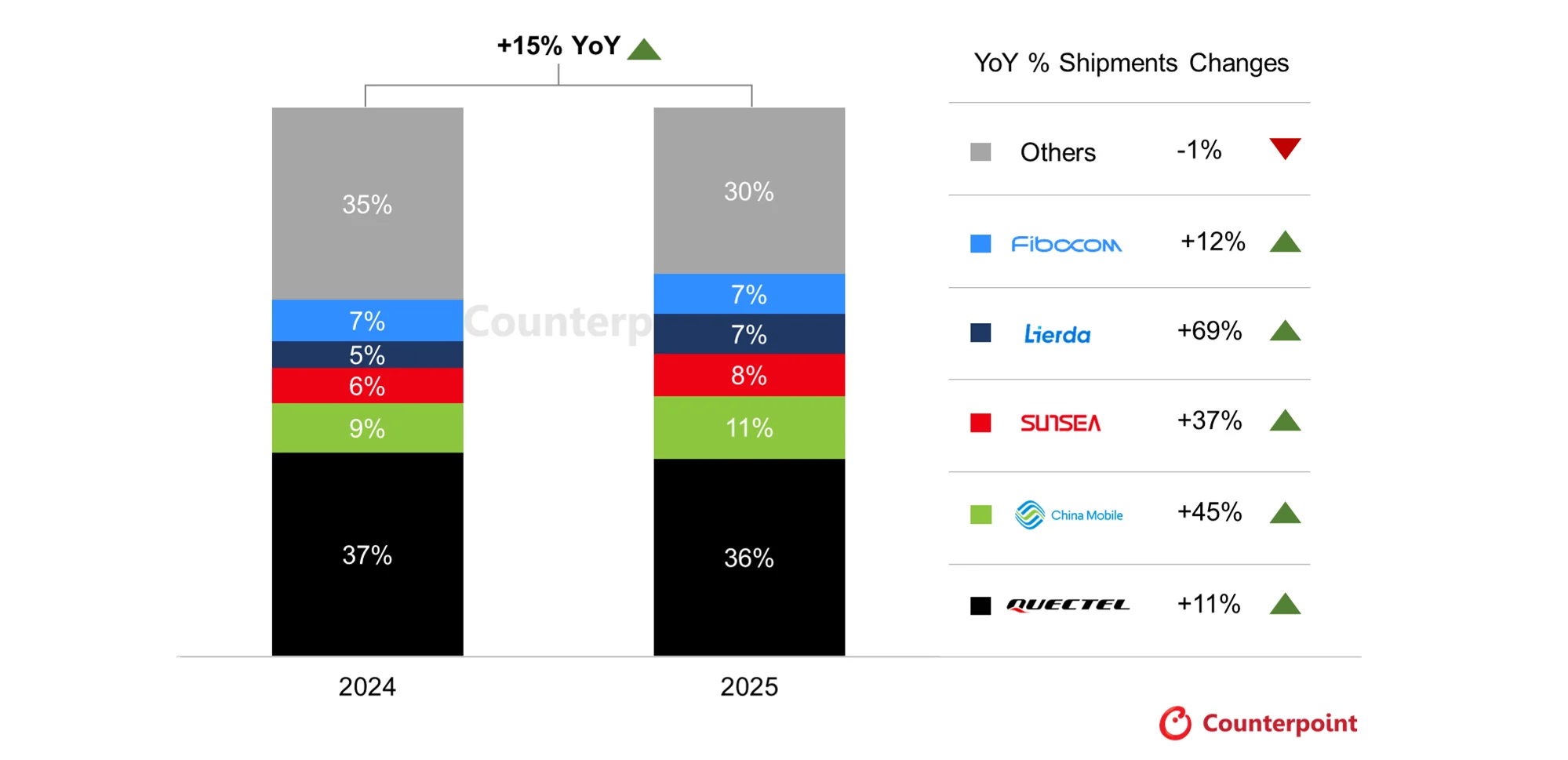

1.2025年全球蜂窝物联网模块出货量增长15%,中国继续主导市场

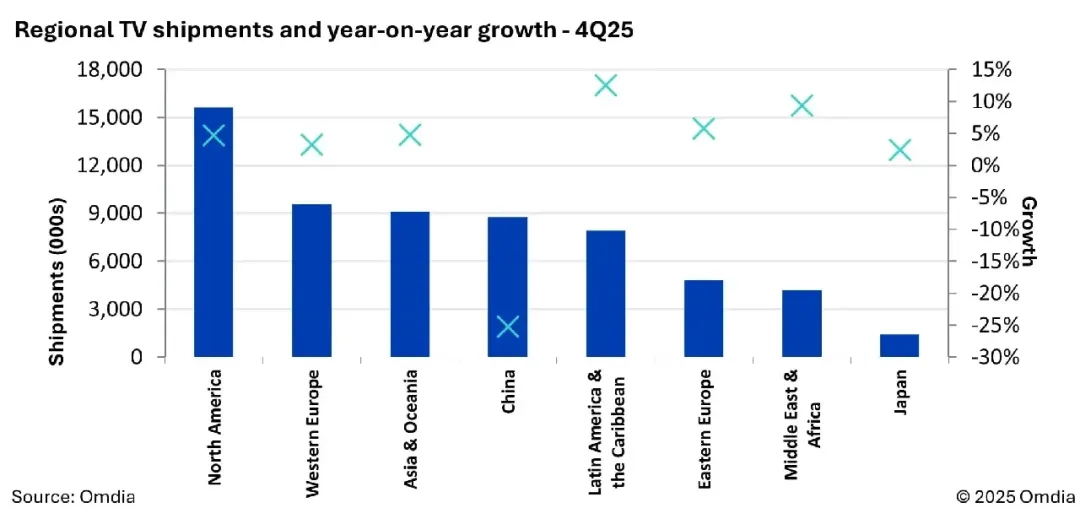

2.2025年Q4全球电视出货6150万台,中国市场大幅下滑

3.AI需求推动,2025年Q4全球前十大晶圆代工产值环比增长2.6%至463亿美元

4.存储价格急剧上涨,2026年全球PC出货量将下降12%

5.2025年中国腕戴设备市场出货量7390万台,增长20.8%

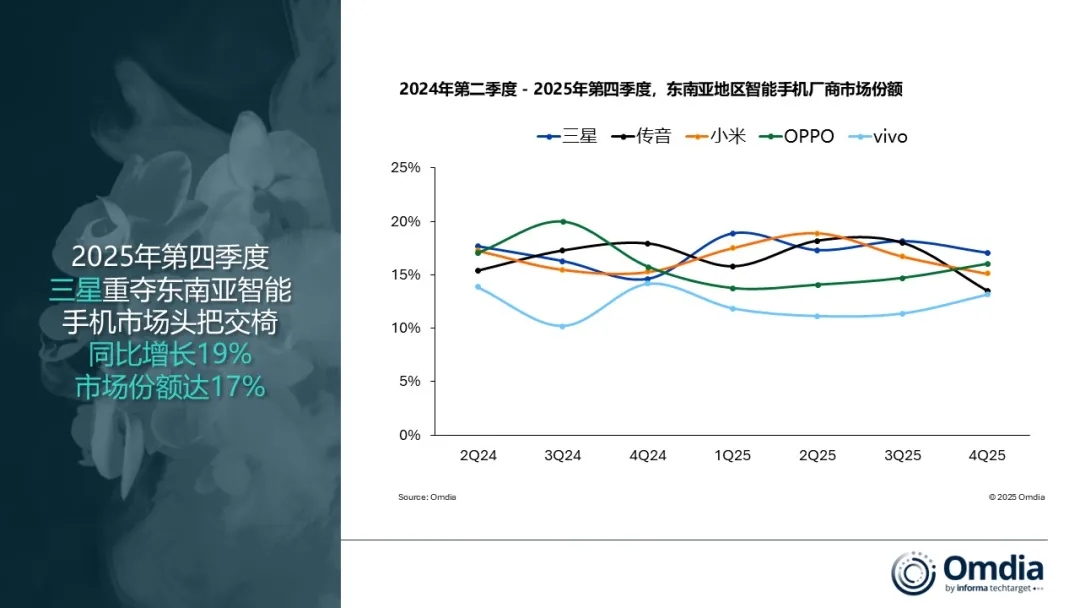

6.2025年东南亚智能手机出货量达1亿部,三星重夺领导地位

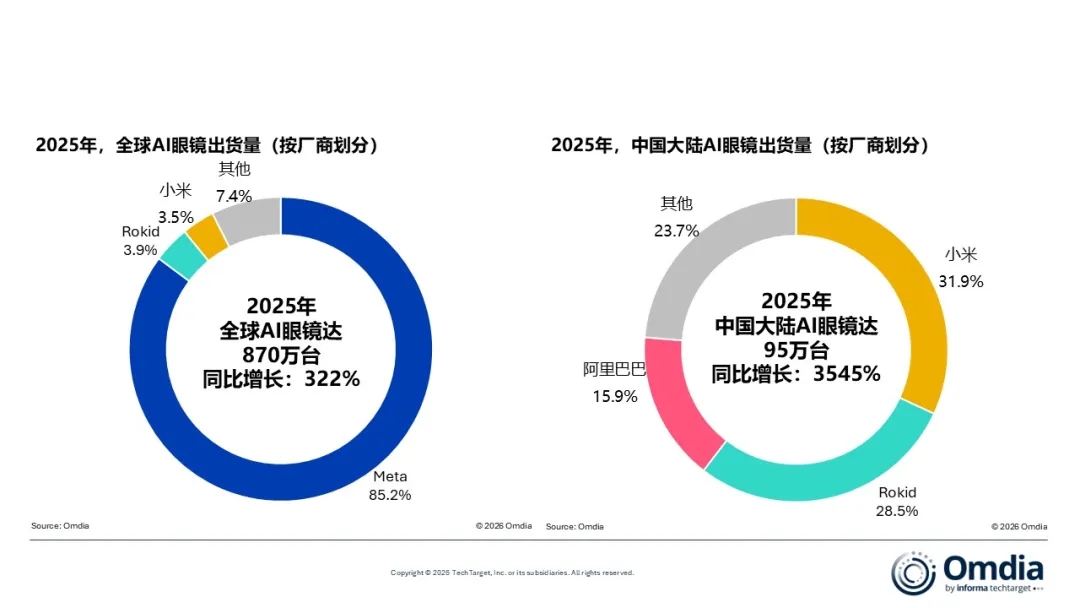

7.2025年中国大陆AI眼镜出货量达95万台,暴增3545%

8.SIA:1月全球半导体销售额大增46%至825亿美元,2026年或突破万亿美元

1.2025年全球蜂窝物联网模块出货量增长15%,中国继续主导市场

近日,市调机构Counterpoint Research在报告中指出,2025年全球蜂窝物联网模块出货量同比增长15%,全年保持稳定增长,这主要得益于智能电表、POS机和汽车等应用领域的强劲需求。

从国家和地区表现来看,中国市场继续主导全球出货量,这主要得益于国内POS机、资产追踪和监控应用领域的强劲需求,出货量同比增长15%。新兴市场加速部署也进一步推动了市场增长,其中印度同比增长33%。中东和拉丁美洲的增长也高于市场平均水平。

从厂商表现来看,移远通信在中国及国际市场保持了其全球领先地位,而中国移动则凭借运营商主导的互联两轮车、资产追踪器和人工智能玩具等领域的部署,进一步巩固了其市场地位。新海电子凭借POS机、公用事业计量和IP摄像头领域的稳定出货量,稳居第三。受强劲的Cat-1 bis需求以及在韩国、东南亚和欧洲不断扩大的业务版图的推动, Lierda同比增长 69%,成为 2025 年增长最快的供应商之一。

在中国以外,Telit Cinterion仍然是领先的国际供应商,同比增长 13%,这得益于其在欧洲和北美的远程信息处理、医疗保健和能源等高价值垂直领域的强大影响力。ZXinfoTek已成为Cat-1 bis模块领域的重要参与者。凭借多年在POS终端领域的丰富经验,该公司的模块产品在POS和IP摄像头市场广受认可。2025年,ZXinfoTek的出货量表现强劲。

2.2025年Q4全球电视出货6150万台,中国市场大幅下滑

3月12日,市调机构Omdia在报告中指出,尽管中国市场大幅下滑,2025年第四季度全球电视出货量仍同比持平,为6150万台。中国出货量同比下降25.3%,主要原因是政府补贴结束,以及许多消费者在过去一年提前升级电视。然而,其他地区的强劲需求弥补了中国市场的下滑,使全球市场在该季度总体保持稳定。

中国是出货量下滑最明显的地区,而成熟市场如北美和西欧继续增长,分别同比上升4.7%和3.2%。发展中地区表现最为亮眼,其中拉丁美洲及加勒比地区增长12.5%,中东与非洲增长9.4%。这一表现反映了品牌焦点向国际市场转移,部分中国品牌通过增加海外出货量来弥补国内需求疲软。

该机构称,在整个电视市场中,高端机型仍是盈利的主要驱动力。展望未来,两大中国电视品牌正将Mini LED技术定位为未来几年的核心高端产品。然而,OLED出货量在 2025 年第四季度同比增长8.6%,其中西欧作为最大的 OLED 市场,同比增长11.5%。随着更多 RGB Mini LED 电视进入市场,OLED吸引高端消费者的能力将面临考验。CES 2026展示了高端市场竞争依然激烈,TCL将Mini LED与增强型量子点技术结合,作为其2026年旗舰产品阵容的核心亮点。

3.AI需求推动,2025年Q4全球前十大晶圆代工产值环比增长2.6%至463亿美元

根据TrendForce集邦咨询的最新晶圆代工产业研究报告,2025年第四季度,全球前十大晶圆代工厂总产值环比增长2.6%,达到约463亿美元。

从厂商来看,2025年第四季度,尽管TSMC(台积电)的晶圆出货量略有减少,但以iPhone 17为主的手机旗舰AP新品出货量推动了3nm晶圆出货,整体平均销售价格(ASP)提高,季度营收因此增长2%,达到337亿美元,帮助TSMC以70.4%的市场份额保持第一。

Samsung Foundry(三星代工,不包括System LSI)在2025年第四季度营收环比增长6.7%,接近34亿美元,不仅正式扭亏为盈,市场份额也从6.8%微升至7.1%,位居第二。

营收第三的是SMIC(中芯国际),继续受益于本土化红利,2025年第四季度营收环比增长4.5%,上升至近24.9亿美元,增长动力来自总晶圆出货量增加、ASP略有增长,以及年底的掩模出货量增加。

联电、格芯位列第四、第五。华虹第六,合肥晶合排名第九。

2025年全年,前十大晶圆代工厂商的总产值约为1695亿美元,同比增长26.3%,创下新高。

TrendForce表示,展望2026年,尽管上半年部分消费性产品提前备货将稳定产能利用率,但由于存储器价格高涨导致主流终端出货承压、需求下降的阴影笼罩,下半年的订单和产能利用率仍有隐忧。

4.存储价格急剧上涨,2026年全球PC出货量将下降12%

Omdia最新预测,2026年全球台式机、笔记本及工作站出货量预计下降12%,至2.45亿台。这一预测基于内存与存储价格的急剧上涨——特别是预计2026年第一季度将至少上涨60%。预计全年剩余季度仍将面临进一步的价格上涨压力,但后续涨幅可能更加温和。自2025年第一季度以来,主流内存与存储配置的成本已上涨90至165美元,对PC厂商造成重大财务压力,迫使其减少促销、提高产品售价并调整配置。各类PC产品受影响的程度预计大体一致。台式机出货量预计下降10%至5320万台,笔记本出货量预计下降12%至1.922亿台。

该机构预计2026年,售价低于500美元的PC出货量受冲击最严重,下降约28%,至约6210万台。相比之下,售价900美元及以上的高端PC较具支撑,出货量甚至可能保持小幅增长。

5.2025年中国腕戴设备市场出货量7390万台,增长20.8%

3月10日,市调机构国际数据公司(IDC)在报告中指出,2025年中国腕戴设备市场出货量为7390万台,同比增长20.8%。腕戴设备市场包含智能手表和手环产品。其中,中国智能手表市场出货量5061万台,同比增长17.2%。手环市场出货量2329万台,同比增长29.4%。

从厂商排名上看,2025年,华为在腕戴市场稳健领跑,稳居中国市场出货量第一。小米排名第二,市场份额为27.6%。步步高排名第三,市场份额为12.4%。排名第四的Apple在中国市场增长迅速,主要得益于国补政策带来的价格优惠刺激。荣耀在腕戴设备市场实现显著增长,以2.3%的市场份额排名第五,其在智能手表领域持续完善产品布局,覆盖入门至中端主流价位段,并推出多样化外观形态产品,为消费者提供丰富选择。

6.2025年东南亚智能手机出货量达1亿部,三星重夺领导地位

Omdia研究显示,2025年, 东南亚智能手机出货量达到1亿部,同比下降1%,主要因前三季度表现疲软拖累了整体市场。然而,该地区在2025年第四季度恢复增长,出货量同比上升2%至2,580万部,结束连续三个季度的下滑趋势,并展示出年底市场动能有所改善。

从厂商排名上看,三星在2025 年领跑东南亚智能手机市场,出货量同比增长5%至1790万部,市场份额提升至18%。小米全年出货量位居第二,出货量同比增长4%至1700万部,市场份额提升至17%。传音全年出货量位居第三,尽管出货量同比下降8%至1630万部,市场份额降至16%。OPPO在2025 年出货量位居第四,全年出货量达1470万部,同比下降16%,市场份额为15%。vivo全年位居前五名,出货量同比下降 6% 至 1,190 万部,市场份额维持在12%。

7.2025年中国大陆AI眼镜出货量达95万台,暴增3545%

市调机构Omdia最新数据显示,2025年全球AI眼镜出货量达到870万台,同比大幅增长322%,显示出市场对这一新兴AI设备类别的兴趣迅速升温。在全球市场中,Meta仍然占据绝对领先地位,市场份额达85.2%。Meta的AI眼镜出货量达到740万台,同比增长281.3%。

受密集新品发布、众多新进入者以及激进定价策略的推动,中国大陆迅速成为全球增长最快的 AI 眼镜市场。目前,中国大陆市场占全球AI 眼镜市场10.9%的份额,出货量接近100万台,同比暴增3545%,成为仅次于美国的全球第二大市场。在全球厂商排名中,中国厂商 Rokid 以及智能手机厂商小米快速崛起,分别位列第二和第三位。

Omdia预测,2026年全球AI眼镜出货量将超过1500万台。

8.SIA:1月全球半导体销售额大增46%至825亿美元,2026年或突破万亿美元

美国半导体行业协会(SIA)3月6日宣布,2026年1月全球半导体销售额为825亿美元,较2025年12月的796亿美元增长3.7%,较2025年1月的565亿美元增长46.1%。

“继2025年半导体行业销售额创历史新高之后,今年1月全球芯片市场继续保持增长势头,不仅超过了12月的业绩,更远超去年1月的销售额,”美国半导体行业协会(SIA)总裁兼首席执行官John Neuffer表示。“亚太地区和中国的销售额是推动同比增速的主要动力,预计到2026年,全球销售额将达到约1万亿美元。”

从区域来看,1月份亚太及除中国、日本外的其他地区(同比增长82.4%)、中国(同比增长47.0%)、美洲(同比增长34.9%)和欧洲(同比增长26.1%)的销售额均有所增长,但日本的销售额则有所下降(同比下降6.2%)。1月份环比销售额方面,中国(环比增长5.8%)、亚太及除中国、日本外的其他地区(环比增长5.0%)、欧洲(环比增长5.3%)和美洲(环比增长1.2%)的销售额均有所增长,但日本的销售额则有所下降(环比下降1.7%)。

月度销售额数据由世界半导体贸易统计组织(WSTS)统计 ,并采用三个月移动平均值。SIA的会员企业占美国半导体行业总收入的99%,以及近三分之二的非美国芯片企业。