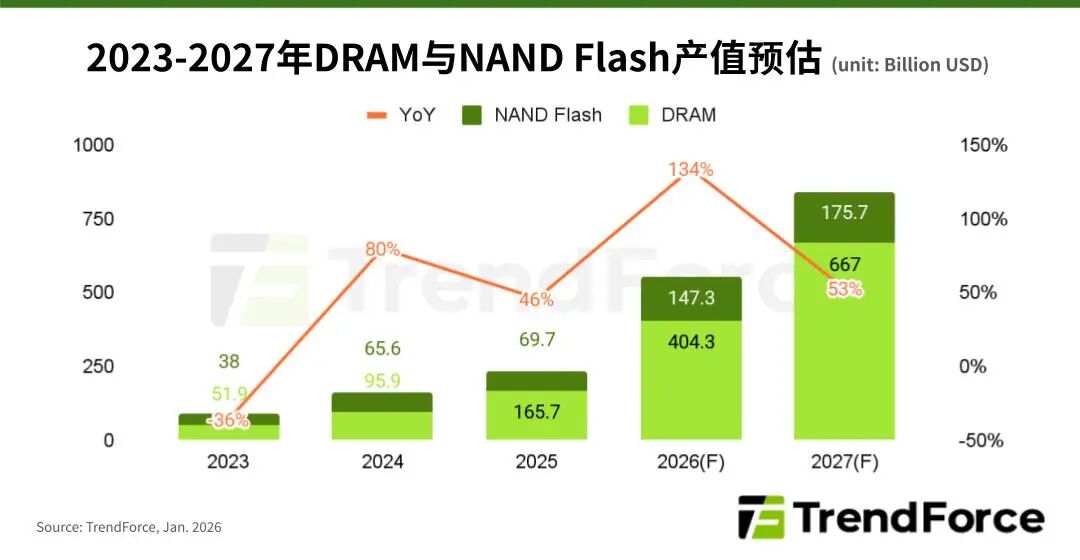

1.机构:预计存储行业2026年产值将达5516亿美元,同比激增134%

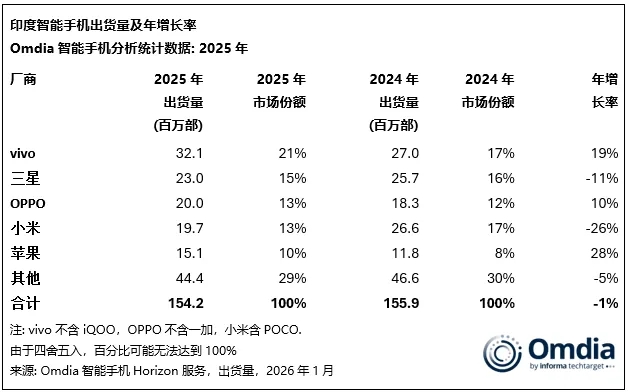

2.2025年印度智能手机市场出货总量为1.542亿部,vivo稳居第一

3.机构:电视面板1月淡季不淡 笔记本电脑机型降价求售

4.iPhone 2025年Q4中国市场销量增长28%,苹果重夺第一

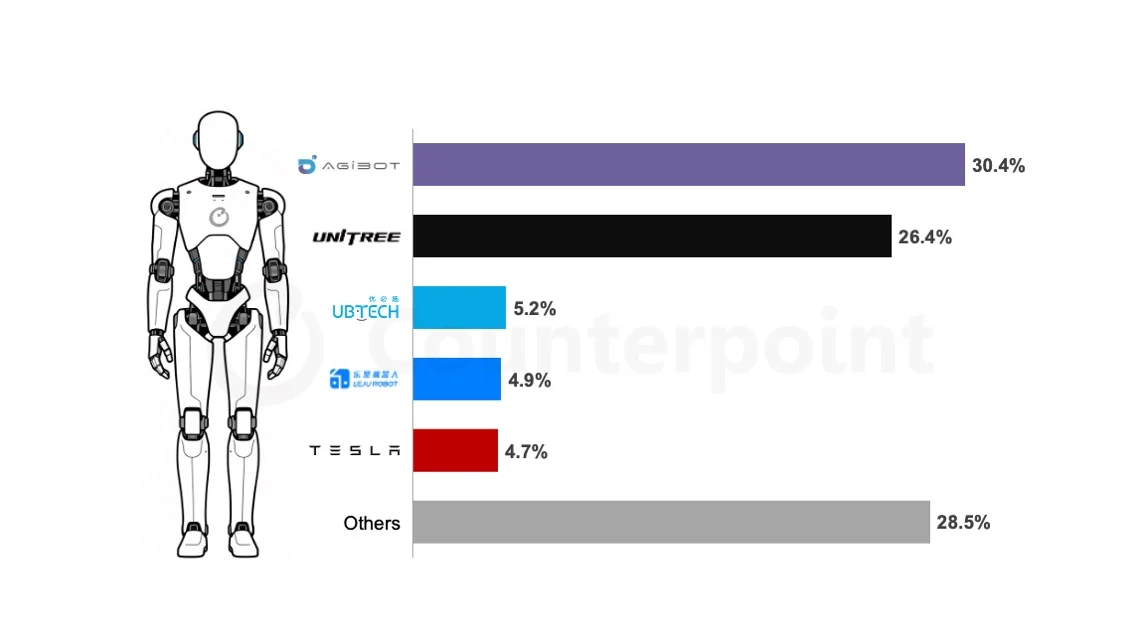

5.2025年全球人形机器人装机量达1.6万台,中企包揽前三

6.一季度DDR4价格涨幅或达五成,NOR Flash将涨30%

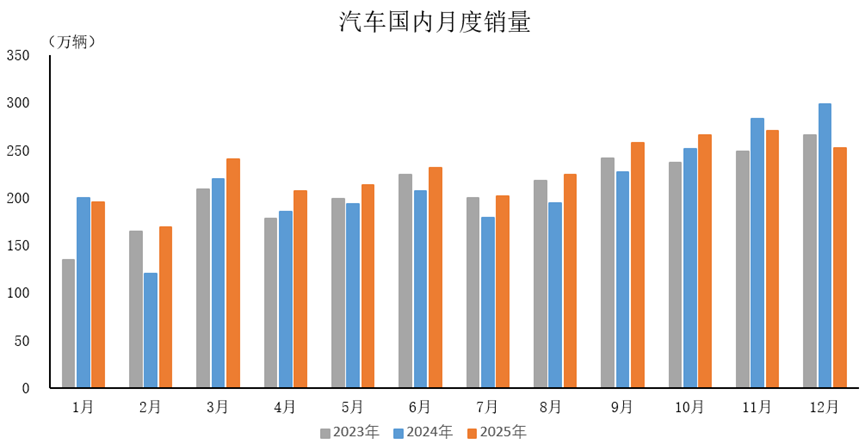

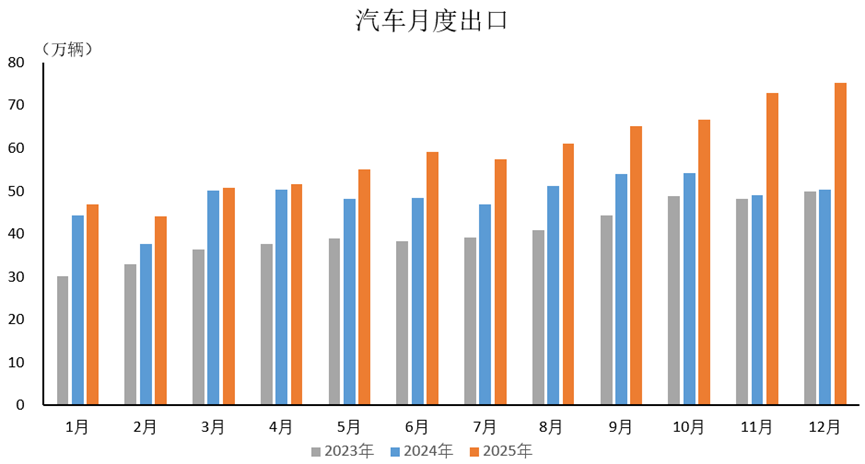

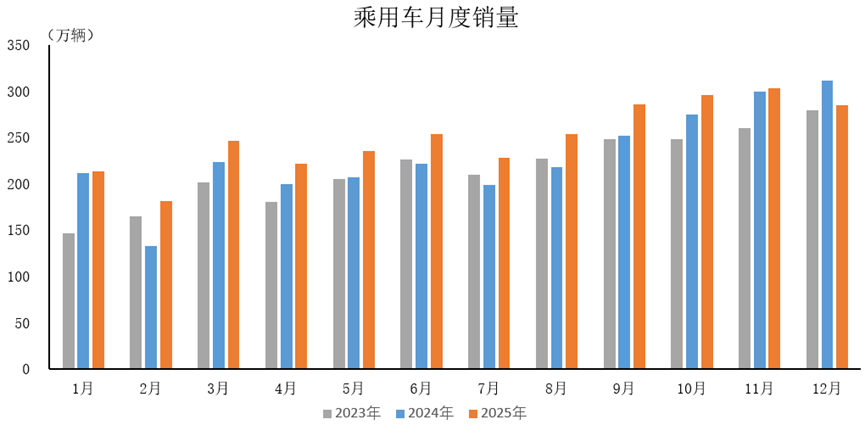

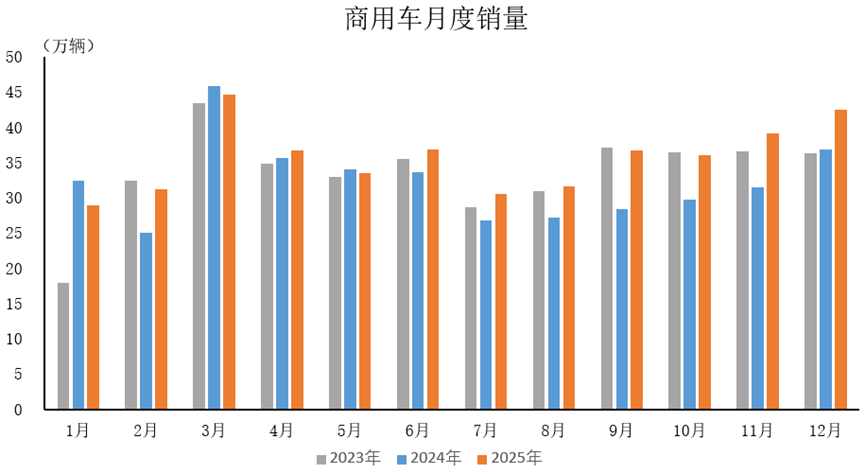

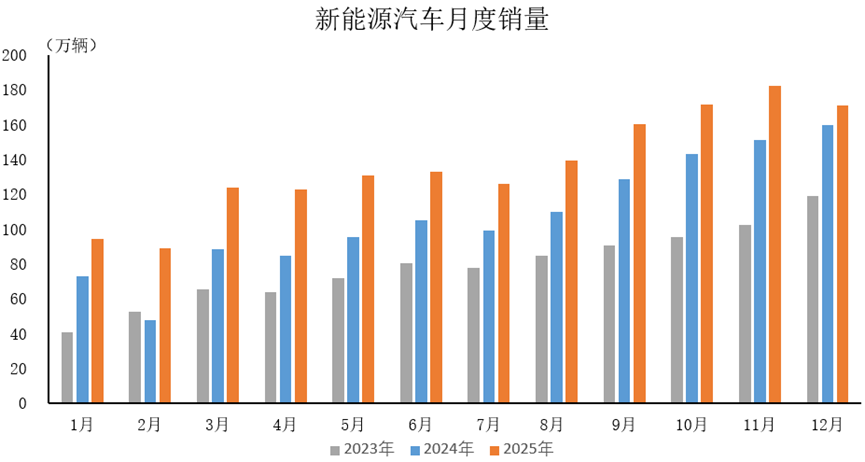

7.中汽协:2025年中国汽车出口同比增长21.1%,新能源汽车产销增幅达近三成

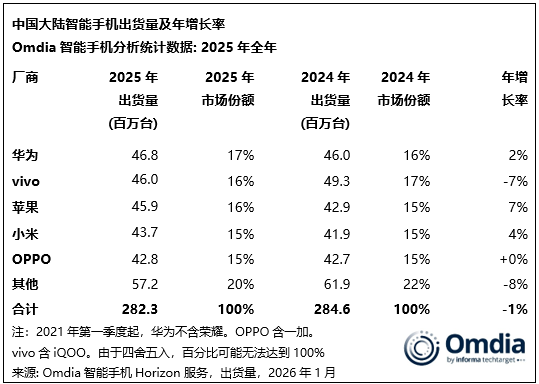

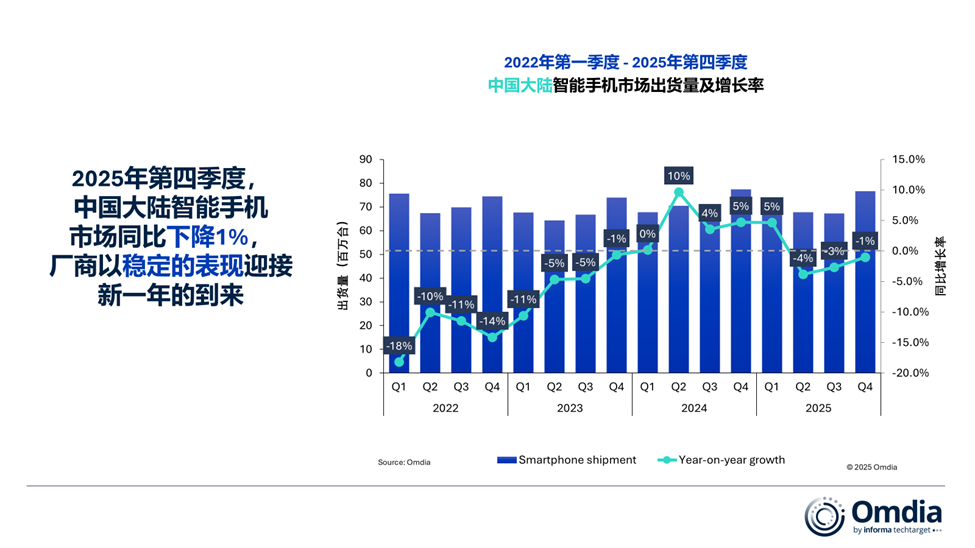

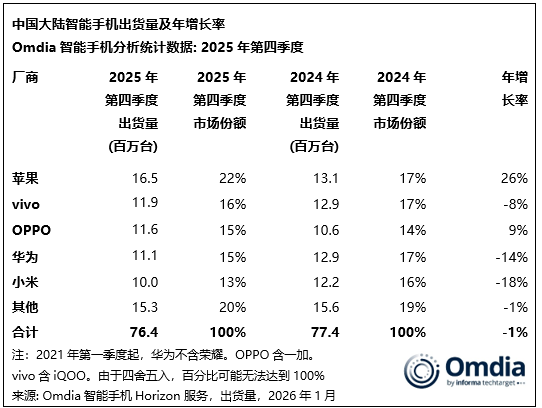

8.2025年中国大陆智能手机市场微幅下滑1%,五大厂商出货量均超4000万台

1.机构:预计存储行业2026年产值将达5516亿美元,同比激增134%

根据全球市场研究机构TrendForce最新研究,AI的创新带来市场结构性变化,数据的存取量持续扩大,存储器已成为AI基础架构中不可或缺的关键资源,更成为云端服务供应商(CSP)的兵家必争之地。在有限的产能之下必须达成更多的分配,带动报价不断上涨,连带使得整体存储器产业产值逐年创高,预估2026年达5516亿美元(同比增长134%),2027年则将再创高峰达8427亿美元,同比增长53%。

在已经推高的DRAM价格基础之下,CSP仍旧不减对存储器的需求,持续推升价格的上扬,预期今年第一季将有60%以上涨幅,甚至在部分产品线将有近翻倍的报价。再加上未来三个季度仍持续看涨的预期,将大幅推升DRAM年增产值至4043亿美元,同比增长率高达144%。此外,预计NAND Flash报价今年第一季将有55-60%的季增幅,且涨势有望持续至今年底,同步推升2026年产值同比增长率达到112%,产值增长至1473亿美元。TrendForce指出,在AI 服务器、高效能运算与企业级储存需求长期支撑下,以及合约价的话语权仍落在供应商端,DRAM与NAND Flash合约价涨势预期将延续至2027年。

2.2025年印度智能手机市场出货总量为1.542亿部,vivo稳居第一

市调机构Omdia在报告中指出,2025年,印度智能手机市场出货总量为1.542亿部,同比温和下降1%。整体出货量相对稳定,但市场持续呈现成熟迹象。

从厂商排名上看,vivo以21%的市场份额稳居第一,三星以15%的市场份额排名第二,OPPO和小米的市场份额均为13%,苹果以10%的市场份额排名第五。

另外2025年第四季度,印度智能手机出货量同比下降7%,至3450万部。这一表现反映了节后需求通常放缓的趋势,同时受渠道库存高企、卢比贬值以及受存储成本上涨推动的价格上调影响,中低端市场购买力减弱。vivo在该季度继续保持领先地位,出货790万部,市场份额23%,稳居第四季度及全年2025年的榜首。三星以490万部、14%份额位列第二。OPPO(不含一加)以460万部、13%份额超过小米跻身第三。小米与苹果分别出货420万部和390万部。

展望2026年,该机构表示,印度智能手机市场预计将出现个位数小幅的下滑,高价格和有限的增值空间延缓了用户升级。

3.机构:电视面板1月淡季不淡 笔记本电脑机型降价求售

研调机构集邦科技1月20日公布1月下旬面板报价,部分主力电视品牌仍积极增强备货,希望可以在存储等零部件的取得能力较优之下,进一步获取更多市占率,电视面板需求在第一季度的传统淡季表现并不弱势;液晶显示器面板价格也转强,但面板厂却对笔记本电脑面板价格让步。

集邦科技研究副总经理范博毓表示,除电视品牌抢市占率之外,面板厂已计划将在2月减产,整体电视面板供需处于平衡状态,有利于电视面板价格在第一季度迎来一波涨势。目前预期1月电视面板价格将上涨,包括32、43、55、65英寸将调涨1美元。

笔记本电脑面板方面,集邦调查,1月虽然是笔记本电脑需求传统淡季,但是因为存储涨价等冲击,反而让笔记本电脑品牌客户转趋于积极备货,希望可以在手中仍有零部件库存,以及赶在终端价格实际开始调升前,尽可能扩大出货量,品牌商因而增强对笔电面板的需求,同时也要求面板厂在价格上作更多让步。

面板厂虽然感受到需求增强的趋势,但顾及客户关係,以及考虑第二季度以后面板需求的高度不确定性下,在面板价格的姿态明显放软,预期1月笔记本电脑面板仍维持跌价趋势,其中一般广视角机型下跌0.1美元,高端广视角机型下跌0.2美元。

4.iPhone 2025年Q4中国市场销量增长28%,苹果重夺第一

市调机构Counterpoint Research的数据显示,尽管关键存储芯片短缺问题日益严重,但苹果公司在中国市场的iPhone出货量在2025年第四季度仍增长了28%,重新夺回了市场第一的位置。

该机构估计,iPhone 17系列吸引了众多消费者,苹果手机在2025年第四季度出货量中占比达五分之一,其竞争对手华为和小米的出货量均出现了两位数的百分比下降。

从美光到小米,越来越多的公司都在警告,用于存储设备数据的半导体日益短缺将带来不确定的影响。台积电首席执行官魏哲家上周强调了内存短缺带来的不均衡影响,称高端智能手机基本未受影响。苹果公司全线产品均定位高端市场,因此展现出了最强的韧性。不过,Counterpoint Research称,新一轮的中国消费者补贴正在帮助缓解制造商的成本压力。

就2025年而言,苹果在中国的出货量排名中仅以微弱劣势落后于华为,两家公司各自占据约17%的市场份额。

iPhone Air是苹果公司历史上的一大败笔,这款手机在中国上市的时间晚于其他地区,而且销量也不尽如人意。“iPhone Air的表现低于预期,”Counterpoint Research分析师Ivan Lam表示,“上市时间较晚,加上在轻薄机身和功能之间做出的妥协,导致其开局缓慢。”

5.2025年全球人形机器人装机量达1.6万台,中企包揽前三

近日,市调机构Counterpoint Research在报告中指出,2025年全球人形机器人装机量达1.6万台,主要得益于数据采集与研究、仓储物流、制造业和汽车等领域应用的不断增长。2025年,人形机器人装机量排名前五的原始设备制造商(OEM)占据了73%的市场份额。

从厂商表现上看,中国人形机器人制造商AGIBOT(智元机器人)已从其上海工厂生产了超过5000台人形机器人,并预计在2025年占据31%的市场份额。该公司迅速拓展产品线,并于2025年开始量产AGIBOT X2和G2机器人。凭借丰富的产品线、高质量的人形机器人操作数据集以及独特的开源策略,AGIBOT机器人已在酒店、娱乐、制造和物流等行业实现商业化部署。

全球领先的四足机器人制造商Unitree(宇树科技)在动态运动和平衡控制领域拥有深厚的专业知识。凭借自主研发的驱动电机、减速器、激光雷达和定制化微控制器(MCU),宇树科技能够以相对较低的成本生产出运动性能卓越的人形机器人。预计到2025年,宇树科技机器人将占据27%的市场份额。

UBTECH(优必选)以略高于5%的市场份额位列第三。其Walker系列机器人专注于满足工业需求,已应用于多家汽车厂商的工厂车间。通过结合BrainNet 2.0和Co-Agent技术,优必选机器人能够相互学习技能并协同工作。

Counterpoint Research预计到2027年,人形机器人的累计安装量将超过10万台。就应用领域而言,物流、制造和汽车行业将在2027年占年度安装量的72%。

6.一季度DDR4价格涨幅或达五成,NOR Flash将涨30%

据摩根士丹利研究报告指出,传统存储芯片供需缺口正持续扩大,2025 年二季度至 2026 年行业将迎来新一波超级周期,DDR4、DDR3、NOR Flash 及 SLC/MLC NAND 等产品供应紧张态势加剧,市场暂无悲观理由。

报告指出,先进制程存储产品(如 DDR5、HBM)产能需求强劲,挤压了成熟制程产能分配。2026 年 1 月,头部企业对 DDR4 采购态度积极,受供应限制,其一季度价格涨幅可能达 50%,涨势将延续至二季度;而产能向 DDR4 转移,也导致高密度 DDR3 严重短缺,带动相关供应商业绩增长。

闪存芯片领域,NOR Flash 一季度报价预计上涨 20%-30%,涨价趋势或延续至 2026 年下半年;常规 NAND Flash 供应大幅缩减,MLC 与 SLC NAND 一季度价格涨幅将超 50%,高密度 SLC NAND 价格涨势也将在同期跟进。

此外,部分成熟制程存储供应商正加速转型,抢抓 HBM 与先进封装技术的发展红利。例如力积电 P5 晶圆厂凭借充足的 WoW(晶圆堆叠)和混合键合产能,将在 HBM4e 标准中发挥关键作用;爱普(AP Memory)则有望依托美国客户对 CoWoS-S 技术的需求,推动硅电容(IPD)业务在 2026 年实现强劲增长等。

- 中汽协:2025年中国汽车出口同比增长21.1%,新能源汽车产销增幅达近三成

据中国汽车工业协会分析,进入四季度,随着2025年多地补贴减弱退出,消费者观望等待2026年度“两新”政策,终端市场表现疲弱,库存压力持续加大,12月企业放缓生产供给节奏,并未形成往年传统的翘尾行情,2025年,产销量再创历史新高,产销规模连续3年保持在3000万辆以上。

2025年12月,汽车产销分别完成329.6万辆和327.2万辆,环比分别下降6.7%和4.6%,同比分别下降2.1%和6.2%。2025年,汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。

2025年12月,汽车国内销量251.9万辆,环比下降6.7%,同比下降15.6%。汽车出口75.3万辆,环比增长3.5%,同比增长49.2%。2025年,汽车国内销量2730.2万辆,同比增长6.7%。汽车出口709.8万辆,同比增长21.1%。

2025年12月,乘用车产销分别完成287.9万辆和284.7万辆,环比分别下降8.4%和6.3%,同比分别下降4.2%和8.7%。2025年,乘用车产销量分别完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%。

2025年12月,商用车产销分别完成41.6万辆和42.5万辆,环比分别增长7.4%和8.5%,同比分别增长15.5%和15.3%。2025年,商用车产销分别完成426.1万辆和429.6万辆,同比分别增长12%和10.9%。

2025年12月,新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%。2025年,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%。

- 2025年中国大陆智能手机市场微幅下滑1%,五大厂商出货量均超4000万台

市场调研机构Omdia 的最新研究显示,2025年,中国大陆智能手机市场全年出货量为2.823亿台,小幅下滑1%。华为以4680万台的出货量时隔五年重回第一,占据17%市场份额。vivo紧随其后排名第二,出货量4600万台,市场份额为16%。苹果凭借第四季度的出色表现,全年出货量4590万台,跻身市场前三。小米出货4370万台,OPPO出货4280万台,分别位列第四第五。

2025 年第四季度,得益于年末促销及国补政策的延续,大盘跌幅有所收窄,中国大陆智能手机市场四季度同比下降1%,出货7640万台。苹果以1650万台的出货量得到第一,占据22%市场份额。vivo排名第二,出货量1195万台,市场份额为16%。OPPO市场表现同比回升,出货量1160万台,排名相较去年同期上升两位,跻身市场前三。华为出货1110万台,排名第四,小米出货1000万台紧随其后。