1.法国工业明珠崩了!百年家电大厂白朗破产清算,700多员工面临失业

2.美国法案拟禁用中国激光雷达传感器

3.全产业链掌控VS灵活布局,三代半企业IDM与Fabless运作模式如何选?

4.传中国计划向芯片行业提供高达5000亿元的激励措施

5.机构:2025年第三季度前十大晶圆代工厂产值环比增长8.1%

6.美国官员:中国拒绝英伟达H200芯片,力挺国产半导体

1.法国工业明珠崩了!百年家电大厂白朗破产清算,700多员工面临失业

法国工业界近日遭受沉重一击,拥有近百年历史的家电大厂白朗集团(Brandt)11日被法国法院裁定进入司法清算程序。这一宣判不仅代表这家一度被誉为“法国工业明珠”的企业将终止其经营活动,其在法国本土的700多名员工将面临失业。

白朗集团的破产清算决定,否决了此前由政府大力支持、员工主导的合作制企业(SCOP)重组方案。法国经济财政部对此表示“深感悲痛”,经济部长莱斯屈尔和负责工业事务的代表马丁重申,中央和地方政府此前已承诺投入超过1700万欧元的公共资金以挽救集团,但最终由于“其它必要参与方不愿施以援手”,导致重组方案流产。法媒普遍指出,这些必要的参与方暗指未能伸出援手的银行界。

法院最终未采纳这项重组方案,使得白朗集团无法继续经营。根据原定的合作制企业方案,集团在奥尔良附近的圣让德拉吕埃尔(Saint-Jean-de-la-Ruelle)和旺多姆(Vendôme)的两家工厂中,原本预计能保留295个岗位。

宣判结果传出后,工会组织深感震惊。法国职员工会CFE-CGC的员工代表卡朗霍沉痛表示,这对Brandt集团来说是一个悲伤的结局,员工们为组建合作制公司奋斗到最后一刻,但最终仍将面临被解雇的艰难处境。中央- 卢瓦尔河谷大区议会主席博诺也公开表示,法院的裁决是一个可怕的消息,对法国工业造成了沉重的打击。

白朗集团由法国企业家埃德加· 白朗(Edgar Brandt)于1924年创立,在历史上多次易手,并在2014年被阿尔及利亚Cevital集团收购。作为法国最后一家大型家电制造商,白朗集团的业务遍及36个国家和地区,年营业额达到2.6亿欧元。其产品以Brandt 和De Dietrich 等品牌在海外代表了法国家电技术的水平。

该集团曾宣称,其98%的厨用家电真正做到了“法国制造”而非仅仅是组装,集团首席执行官埃米利(Daniele Degli Emili)曾强调:“在法国生产,这不是成本问题,而是价值问题。”

然而,近年来,白朗集团在激烈的市场竞争中陷入严重财务危机,自今年10月1日起进入破产重整程序。大型家电产业受制于房地产市场的低迷,导致年度销售额下降。

同时,集团也面临着来自中国、韩国、土耳其等外国品牌的竞争,以及“空气炸锅”等小型厨用电器深受年轻人青睐而造成的市场冲击。

虽然白朗集团在今年年初才以庆典活动迎来了创建百年,并曾获得前产业振兴部长蒙特布尔(Arnaud Montebourg)的关注与支持,但市场变化和科技革新的浪潮最终冲垮了这座百年基业。这一次的破产清算,使得法国政府和业界试图挽救其工业象征的希望彻底破灭,也为法国制造业的未来投下了沉重的阴影。(来源: 钜亨网)

2.美国法案拟禁用中国激光雷达传感器

美国议员提议逐步淘汰自动驾驶汽车和关键基础设施中使用的中国制造传感器。这些传感器可能在冲突期间被太空黑客攻击和禁用,使美国的庞大系统在几秒钟内瘫痪。

来自伊利诺伊州的民主党众议员拉贾·克里希纳穆尔蒂(Raja Krishnamoorthi)是美国众议院“中国问题特别委员会”的资深成员,他于本周提出了这项法案。

该法案的重点是逐步淘汰中国激光雷达传感器。激光雷达利用激光帮助自动驾驶车辆(例如无人驾驶出租车)获取周围环境的三维图像,还可以用于港口岸桥等设备的自动化作业。

该法案规定,三年后禁止购买新的中国激光雷达传感器,但对科学研究和网络安全研究等领域提供一些豁免和延期。此外,该法案还规定,关键基础设施中使用的旧设备将有五年的过渡期。

尽管像Ouster和Aeva Technologies的美国公司正努力争取汽车制造商的青睐,但中国已经开始主导市场。咨询公司Yole Group在6月估计,中国激光雷达公司占据了乘用车市场93%的份额,以及整个激光雷达市场89%的份额。

“美国及其盟友应该引领激光雷达创新,而不是将这项关键技术的控制权拱手让给外国,让他们利用这种控制权危害美国人。”克里希纳穆尔蒂在一份声明中表示。

国家安全组织警告说,一旦发生冲突,中国的激光雷达可能会给美国带来黑客攻击的风险,这些传感器可能会在几秒钟内从太空卫星上摧毁美国大片地区。

激光雷达预计也将在军用自动驾驶车辆中发挥关键作用。美国国防部已将全球最大的汽车激光雷达传感器制造商禾赛集团列入其指控协助中国军方的实体名单。

禾赛集团就此在美国法院提起诉讼,但已败诉。

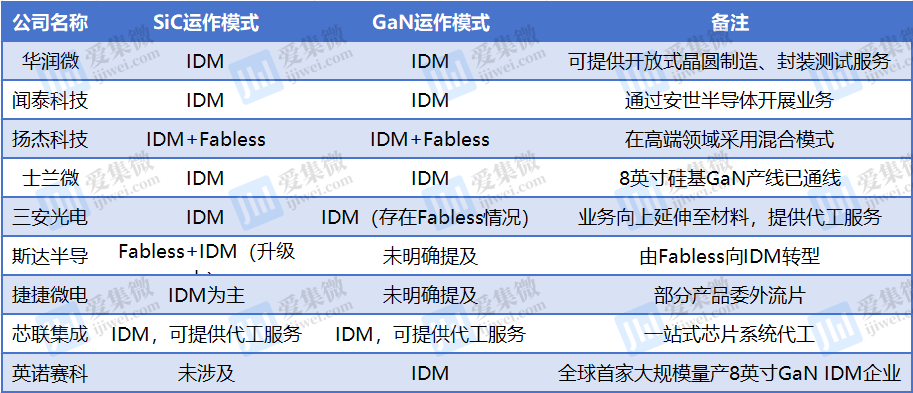

3.全产业链掌控VS灵活布局,三代半企业IDM与Fabless运作模式如何选?

随着第三代半导体材料碳化硅(SiC)和氮化镓(GaN)在新能源汽车、数据中心、消费电子等领域的广泛应用,国内相关上市公司在产业链中的运作模式呈现多元化发展趋势。本文基于九家A股/港股上市公司公开资料,系统梳理其在碳化硅与氮化镓领域的业务布局与运作模式,以供参考。

主流运作:IDM模式主导核心竞争

IDM模式(垂直整合制造)覆盖芯片设计、晶圆制造、封装测试全产业链,能实现技术协同与品质可控,成为头部企业的首选模式,8家公司均以IDM模式为核心运作基础。

其中,华润微拥有芯片设计、掩模制造、晶圆制造、封装测试全产业链能力,SiC和GaN器件聚焦新能源汽车、充电桩、数据中心等领域。SiC JBS G3和SiC MOS G2已实现产品系列化量产,车规级SiC MOS和模块完成头部客户测试认证,12英寸先进工艺平台为产品迭代提供支撑。

闻泰科技(安世半导体)是全球领先的IDM龙头,SiC和GaN产品覆盖汽车、工业、消费电子等场景。1200V车规级SiC MOSFET实现国内外客户量产出货,650V高压GaN HEMT技术应用于新能源汽车逆变器,汉堡工厂和上海临港12英寸晶圆厂构建全球产能布局。

士兰微坚持IDM模式深耕三代半,士兰明镓形成月产10,000片6英寸SiC MOSFET芯片产能,士兰集宏8英寸SiC产线预计2025年四季度通线。SiC器件已应用于新能源汽车主电机驱动,8英寸硅基GaN产线通线并推进车规级产品落地。

英诺赛科是全球首家大规模量产8英寸晶圆的GaN IDM企业,电压覆盖15V-1200V全谱系产品。1200V GaN产品实现工业领域大规模量产,车规级芯片在激光雷达、OBC场景交付增长128%,人形机器人领域全球首次实现GaN芯片量产出货。

三安光电构建SiC全产业链布局,涵盖晶体生长、衬底制备、外延生长、芯片制程。湖南三安拥有6英寸SiC配套产能1.6万片/月,8英寸衬底及外延实现小规模量产,产品供应新能源汽车、光伏储能等头部客户,与意法半导体合资的8英寸SiC项目加速推进。

捷捷微电以IDM模式为主,SiC肖特基二极管实现塑封器件量产,应用于电动汽车、新能源等领域。芯片设计、制造及封装测试自主完成,部分产品通过委外流片补充产能,保障市场供应灵活性。

芯联集成在IDM模式下聚焦SiC MOSFET芯片及模组,国内首条8英寸SiC产线实现批量量产,工艺平台覆盖650V-3300V系列,产品在新能源汽车、光伏逆变等领域批量交付,车规功率模块收入增长超200%。

九家A股/港股上市公司IDM、Fabless运作模式统计

IDM+Fabless混合:灵活平衡产能与研发

扬杰科技采用“IDM为主+Fabless为辅”模式,在SiC等高端领域结合两种模式优势。自主建设6英寸SiC芯片产线并实现量产爬坡,同时与中芯绍兴、积塔半导体等代工厂合作保障产能。SiC MOS产品覆盖650V-1700V系列,车规级模块完成多家客户送样验证。

斯达半导由Fabless向IDM转型,采用“Fabless+IDM双轮驱动”模式。芯片主要委托华虹半导体等代工厂生产,同时自建6英寸SiC芯片产线,形成年产6万片车规级SiC MOSFET芯片能力。SiC模块在新能源汽车、光储等领域批量交付,第二代SiC MOSFET芯片覆盖多电压等级。

运作模式核心差异与行业适配性

IDM模式适配头部企业,凭借全产业链掌控力实现技术迭代与品质管控,满足车规级、工业级等高可靠性需求,但需承担高额产能投入与工艺研发成本,适合资金实力雄厚、技术积累深厚的企业,如闻泰科技、三安光电等。

混合模式与转型模式则平衡灵活性与自主性,Fabless阶段可聚焦芯片设计研发,快速响应市场需求;IDM转型后逐步掌握核心工艺,降低对代工厂依赖,适配中等规模企业突破高端市场,如扬杰科技、斯达半导。

纯IDM企业优势在于技术协同与成本控制,如英诺赛科3.0代工艺平台提升晶圆产出30%以上,良率超95%;华润微通过IDM模式实现产品快速迭代,SiC器件性能对标国际一流水平。

混合模式企业凭借供应链协同拓展市场,扬杰科技“YJ+MCC”双品牌布局国内外市场,依托代工厂产能快速响应海外需求;斯达半导则通过自主产线与代工结合,快速切入800V新能源汽车高压平台。

行业趋势与模式演进方向

当前国内三代半行业呈现“IDM为主流,混合模式为补充”的格局,随着新能源汽车、AI数据中心等需求爆发,企业加速产能扩张与工艺升级:IDM企业持续加码12英寸SiC/GaN产线,如闻泰科技临港12英寸晶圆厂、三安光电8英寸SiC项目;混合模式企业逐步提升自主产能占比,减少对外部代工依赖;转型企业则通过自建产线突破车规级认证瓶颈,实现规模化量产。未来,技术研发实力、产能规模与供应链稳定性将成为模式落地的核心支撑,推动行业向高质量发展迈进。

4.传中国计划向芯片行业提供高达5000亿元的激励措施

据报道,中国正在考虑推出一项价值高达700亿美元的激励计划,以资助和支持其芯片制造产业。

知情人士透露,该方案拟拨出2000亿元人民币(约合280亿美元)至5000亿元人民币的补贴和其他融资支持资金,但这些激励措施的最终细节、具体金额和目标企业仍在商讨中。

这项举措的规模——即便在较低层面上也已接近华盛顿为《芯片法案》拨出的资金数额——凸显了中国减少对英伟达等外国芯片制造商依赖的决心。这表明,即便特朗普政府批准向中国出售英伟达芯片(例如性能更强大的H200),中国仍将继续支持国内公司。

多年来,这一战略已在多个领域得到体现。随着北京将半导体和人工智能的发展列为优先事项,整个供应链上的企业都获得了丰厚的回报。

即使没有制造最尖端芯片所需的先进设备,中国芯片代工制造商也在稳步提升自身能力。

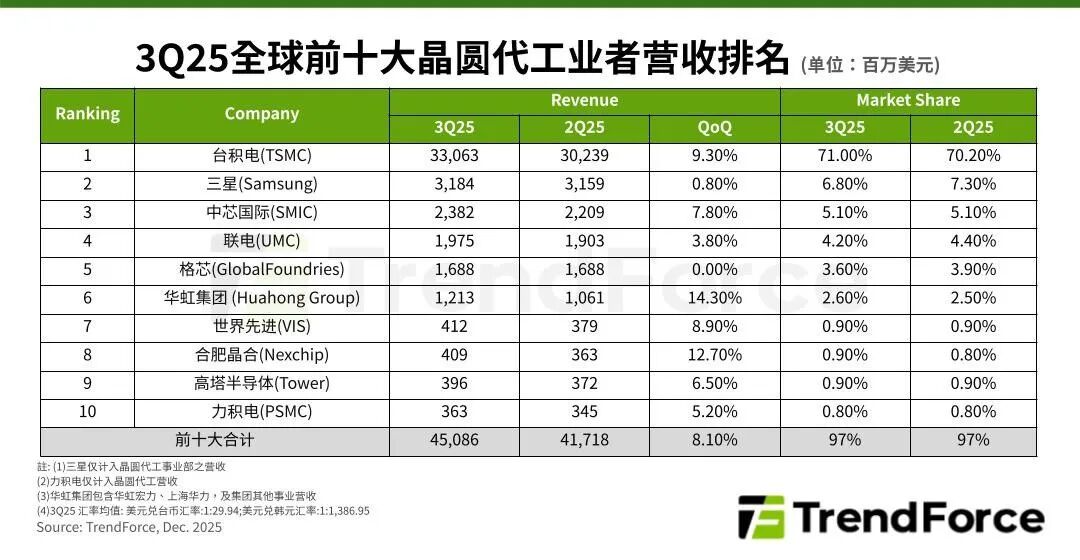

5.机构:2025年第三季度前十大晶圆代工厂产值环比增长8.1%

根据TrendForce集邦咨询最新调查,2025年第三季度全球晶圆代工产业在人工智能高性能计算(HPC)和消费电子新品主芯片与周边IC需求的双重推动下持续增长。7纳米及以下先进制程生产的高价值晶圆对营收贡献最为显著,加上部分厂商成功把握供应链分化带来的机遇,使前十大晶圆代工厂第三季度合计营收环比增长8.1%,接近451亿美元。

TrendForce集邦咨询指出,由于预期2026年市场形势将受国际局势影响,且2025年中期以来存储器价格持续上涨、产能紧张,供应链对2026年主流终端应用需求态度趋于谨慎。尽管车用和工控领域预计将于2025年底重启备货,但第四季度晶圆代工产能利用率增长动力可能受限,前十大厂商合计产值环比增幅预计将明显收窄。

分析第三季度主要晶圆代工企业业绩表现:行业龙头TSMC(台积电)营收主要来源于智能手机和HPC领域,适逢Apple(苹果)积极备货iPhone系列,同时NVIDIA(英伟达)Blackwell系列平台正处于量产旺季,TSMC晶圆出货量和平均销售价格(ASP)双双环比增长,营收达近331亿美元,环比增长9.3%,市场份额微升至71%。

Samsung(三星)虽然总产能利用率较上季小幅提升,但对营收贡献有限,以约31.8亿美元基本持平上季,市占率为6.8%,排名第二。SMIC(中芯国际)第三季度产能利用率、晶圆出货量和ASP均有提升,推动营收环比增长7.8%,达23.8亿美元,位居第三。

UMC(联电)排名第四,受智能手机、PC/笔电新品周边IC需求增长以及欧美客户提前拉货的影响,成熟制程备货活跃,第三季度整体产能利用率小幅提升,营收环比增长3.8%至近19.8亿美元,市占率为4.2%。

GlobalFoundries(格芯)第三季度同样受益于智能手机、笔电/PC新机周边IC备货订单,晶圆出货量小幅环比增长,但由于一次性下调ASP,营收约16.9亿美元,与前季持平。尽管保持第五名位置,但市占率因同业竞争而微降至3.6%。

## 客户市占提升带动投片需求,Nexchip超越Tower成为营收第八名

HuaHong Group(华虹集团)第三季度营收超过12.1亿美元,以2.6%市占率位居第六。旗下HHGrace(华虹宏力)随着新增十二英寸产能逐步释放、下半年涨价晶圆开始出货等因素,晶圆出货量与ASP均较上季增长。第七名Vanguard(世界先进)下半年虽面临DDIC订单放缓,但智能手机、PC/笔电新品的PMIC增量订单,推动其晶圆出货量与ASP增长,营收环比增长8.9%至4.12亿美元。

Nexchip(合肥晶合)第三季度受益于消费性DDIC、CIS及PMIC进入新品备货周期,以及客户市场份额提升带动上游投片需求,营收环比增长12.7%至4.09亿美元,排名超越Tower(高塔半导体)升至第八位。Tower的产能利用率和晶圆出货量均呈环比增长,营收约3.96亿美元,环比增长6.5%,排名退至第九。PSMC(力积电)第三季度晶圆出货量小幅环比增长,且以DRAM为主的存储器需求与代工价格走强,带动其代工营收较前季增长5.2%,达到3.63亿美元。(来源: TrendForce集邦)

6.美国官员:中国拒绝英伟达H200芯片,力挺国产半导体

白宫人工智能事务负责人戴维·萨克斯援引新闻报道称,中国已经摸清了美国允许其购买英伟达H200芯片的策略,因此拒绝这款人工智能芯片,转而支持国产半导体。

周一,特朗普表示,他将允许英伟达的H200显卡出口中国。然而,萨克斯在周五表示,他对这一策略是否奏效尚不确定。

萨克斯在接受采访时表示:“他们拒绝了我们的芯片。”他援引当天看到的一篇未指明的新闻报道说:“显然他们不想要我们的芯片,我认为原因在于他们想要实现半导体行业的独立性。”

萨克斯的言论引发了人们对英伟达能否从中国市场恢复营收的质疑。英伟达已将中国数据中心市场完全从其预测中剔除。行业研究分析师估计,英伟达在中国的H200年营收潜力为100亿美元,但这只有在中国市场接受这家美国公司的芯片的情况下才有可能发生。

英伟达发言人在一份声明中表示,公司正继续与美国政府合作,为经过审核的客户发放H200许可证。“虽然我们目前还没有结果可以公布,但很明显,三年来过于宽泛的出口管制助长了美国海外竞争对手的发展,并让美国纳税人损失了数十亿美元。”该公司表示。