随着半导体技术的不断进步,芯片制程越来越接近物理极限,技术创新的难度和成本大幅增加。开发新一代半导体技术和产品需要巨额的资金投入和长时间的研发周期,风险较高,这使得部分投资者望而却步,导致融资金额下降。同时,由于技术创新集中在少数企业和领域,投资也更加集中于这些有技术突破潜力的地方。

国家集成电路产业投资基金等政府资金在半导体领域发挥着重要的引导作用。大基金三期预计将重点投向先进制程相关领域,包括先进制程扩产所需的核心设备、EDA软件和材料等,这使得投资更加集中在这些关键环节和薄弱领域,以解决半导体“卡脖子”问题,而其他领域的投资相对减少。

资金投向集中,设备、材料占比最高

在半导体细分赛道融资方面,半导体设备、半导体材料、模拟芯片和逻辑芯片赛道融资规模居前四位,且占行业融资规模的比重达48%,资金投向整体较为集中。

据集微咨询统计,半导体设备和半导体材料融资分列2024年融资事件的第一、二位,分别发生144起、121起融资,是投资者关注的重点领域。

半导体设备的研发涉及到集成电路、机械、材料、物理、力学、光学设计、软件工程等多学科领域,需要具备高精度、高稳定性、高可靠性等特点,这使得半导体设备的研发制造过程异常复杂,技术门槛较高;半导体材料的质量和性能直接影响芯片的制造质量和良率,需要经过严格的客户验证,新进入者很难在短时间内获得客户的认可和订单,提高了行业的进入壁垒。这些行业壁垒在一定程度上限制了新进入者的数量,为现有企业创造了相对稳定的市场竞争环境和较高的利润空间。

半导体设备的研发涉及到集成电路、机械、材料、物理、力学、光学设计、软件工程等多学科领域,需要具备高精度、高稳定性、高可靠性等特点,这使得半导体设备的研发制造过程异常复杂,技术门槛较高;半导体材料的质量和性能直接影响芯片的制造质量和良率,需要经过严格的客户验证,新进入者很难在短时间内获得客户的认可和订单,提高了行业的进入壁垒。这些行业壁垒在一定程度上限制了新进入者的数量,为现有企业创造了相对稳定的市场竞争环境和较高的利润空间。

此外,5G、人工智能、物联网、大数据等新兴技术的快速发展,也对高性能、高精度半导体芯片的需求呈现爆发式增长,这些技术的应用需要更先进的半导体制造工艺和设备,从而推动了半导体设备市场和材料市场的不断扩张。

当前,光刻机、刻蚀机、镀膜设备等关键设备领域,国产设备的自给率较低,存在较大的进口替代空间,2024年以来,刻蚀工艺设备和薄膜沉积工艺设备商邑文科技和光学量检测设备睿励科学仪器分别融资5亿元居于前列。

半导体技术的不断进步,对材料的性能和纯度要求越来越高,为半导体材料市场带来了新的增长机遇。研发和生产这些先进材料需要大量的资金投入和技术支持,从而吸引了众多投资者。其中,高端基板市场主要被台日韩等地区公司垄断,芯爱科技2024年获得25亿融资后,有望打破高端IC基板被日、韩、台少数厂商垄断的局面和“卡脖子”问题,实现高端基板领域的国产化和产业链自主可控,降低国内IC设计公司对进口高端基板的依赖。

模拟芯片广泛应用于汽车电子、工业控制、通信、消费电子等众多领域,且在这些领域中往往起着关键作用,随着新能源汽车、5G 通信、工业自动化等新兴产业的快速发展,对模拟芯片的需求持续增长,为模拟芯片企业提供了广阔的市场空间;人工智能、大数据、云计算等技术的快速发展,对计算能力的需求呈爆发式增长,逻辑芯片作为计算机系统的核心部件,承担着数据处理和运算的重要任务,因此在这些新兴技术的推动下,逻辑芯片市场迎来了快速发展的机遇,也同样吸引了大量资本的涌入。

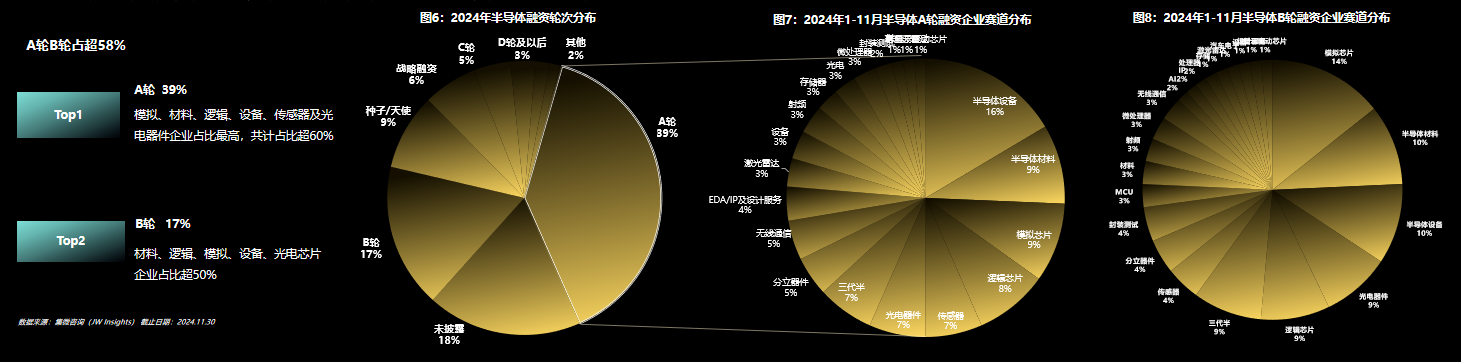

早中期企业最受欢迎,A轮占比超39%

集微咨询认为,市场整体降温情况下,早期投资交易数量占比提升,A-B轮成为机构主要看好的投资阶段,市场占比已经超过56%。随着产业升级和转型的加速,产业机构在A轮投资中表现更为活跃,占比超39%,为创新型企业提供必要的资金和资源支持,推动企业的持续发展。

在半导体行业A轮投资行业中,模拟、材料、逻辑、设备、传感器及光电器件企业占比最高,合计占比超60%。

对于投资者来说,半导体行业A轮投资相对早期的天使轮投资,企业已经有了一定的产品雏形、技术储备和市场验证,风险相对降低;但相比后期成熟企业,A轮企业的估值相对较低,投资成本较小,潜在的回报空间较大,能够在风险和回报之间取得较好的平衡。

以芯爱科技为例,其在A1轮融资后取得了显著的发展。该公司利用超5亿元的融资,加快了产线建设及研发投入,在封装基板领域不断取得突破,产品已涵盖Coreless ETS、FCCSP、FCBGA等多种类型,并广泛应用于消费电子、汽车电子、人工智能、数据中心等领域,获得了日月光、矽品、长电等多家行业领先封装企业的合格供货商认证,并皆已取得量产订单。同时,芯爱科技在技术研发方面也持续创新,依托独创的Aalto Flash制程技术以及与国际领先企业的紧密合作,展现出了强大的竞争力,在大尺寸、高层数的FCBGA产品生产上取得了重要进展,自2024年4月开始规模量产。

半导体行业技术迭代速度快,新的技术和产品不断涌现。早中期企业更容易接受新的技术理念和创新模式,能够快速响应技术变革,推出符合市场需求的新产品和解决方案,从而在技术迭代的浪潮中占据一席之地,吸引投资者的目光。

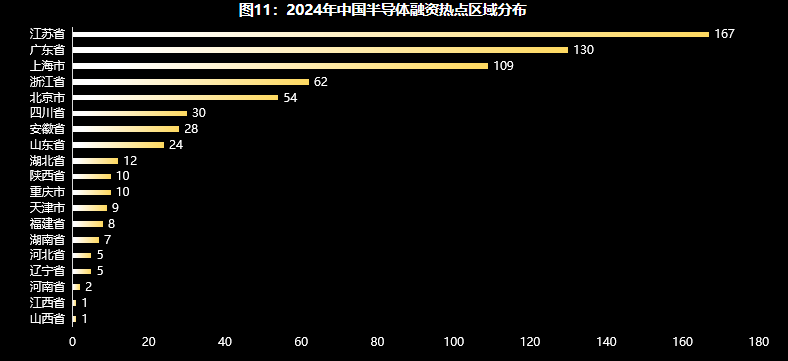

长三角、珠三角和京津冀投资活跃

据集微咨询统计,2024年以来,江苏省发生半导体融资事件167起,位列全省第一,广东省130起和上海市109起紧随其后,长三角、珠三角和京津冀成为我国半导体投资集中分布的热点区域。

据了解,上海、江苏、浙江等地政府纷纷出台了一系列针对半导体产业的扶持政策,如上海发布了《关于促进本市集成电路产业高质量发展的若干政策》,从项目支持、企业培育、研发创新等多个方面提供政策支持和资金补贴;江苏的无锡发布《关于加快建设具有国际影响力的集成电路地标产业的若干政策》,36条新政全面支持产业壮大、企业创新等。

广东省实施“广东强芯”工程,加快构建集成电路产业“四梁八柱”,深圳市发布了《关于推动智能传感器产业加快发展的若干措施》等政策,对半导体产业给予资金支持、研发补贴、税收优惠等,加速了半导体产业的发展,吸引了大量投资。

北京市的创新驱动政策为高科技公司提供了丰厚的资本支持,特别是在人工智能、大数据、云计算等领域,借助地方国资的引导基金,助力初创企业快速成长。雄安新区将新一代信息技术作为重点布局产业,并大力发展半导体产业,目前已正式投产首条信创产品数字化产线,设立未来芯片创新研究院并正式签约SPU芯片研发及产业化项目。

整体而言,长三角、珠三角和京津冀地区半导体行业投资活跃的原因主要是政府出台了系列扶持政策,产业基础雄厚且配套完善,高校科研机构众多提供了人才支撑,市场需求旺盛,拥有多元化的融资渠道和丰富的金融资源,区域内创新生态良好,企业、高校和科研机构间合作紧密,加速了技术研发和创新成果转化。