1.铠侠获IPO许可 市值约351亿元;

2.日产汽车将重组泰国业务,裁员或转移1000人;

3.美国《芯片法案》拨款3亿美元支持三个先进封装项目;

4.Yole:2029年每车半导体含量将增至1000美元;

5.欧盟行业组织负责人:欧盟芯片法案2.0应涵盖传统芯片;

6.GlobalFoundries确认从美国《芯片与科学法案》中获得15亿美元资助;

7.OpenAI推新模型 催生大商机;

8.英伟达遭遇罕见降级 原因非关财报;

1.铠侠获IPO许可 市值约351亿元;

据报道,日本NAND Flash制造商铠侠(Kioxia)已获得东京证交所的IPO许可,将于12月18日在东证Prime市场上市。预计市值为7500亿日元(约351.94亿元人民币)。

贝恩资本支持的铠侠将其初步IPO定价为每股1390日元(65.23元人民币),这是最新一次利用日本股市复兴的尝试。

根据该公司向财务省提交的文件显示,这家存储器制造商计划于12月18日在东京证券交易所上市,贝恩和东芝公司计划在首次公开募股中出售股份。

文件称,作为其IPO的一部分,铠侠将发行新股票,以筹集净额2770亿日元(约合1.8亿美元)。该公司将在12月2日决定其发行的临时条款,并在12月9日确定其发行价格。

“鉴于全球对半导体相关公司的关注,我们寄予厚望,”日本交易所集团首席执行官Hiromi Yamaji在周五(11月22日)的例行新闻发布会上表示。

据报道,铠侠的目标是以约7500亿日元的价值上市。虽然这不到六年前这家存储器制造商出售价格的一半,但此次IPO,表明日本对新上市的需求增加。

铠侠的IPO采用了一种旨在加快进程的新框架,此前数年的延迟期间,铠侠与领先的三星电子公司之间的技术差距扩大。此次上市将帮助铠侠提高产能,以在资本密集型的存储器竞赛中保持相关性。

全球第三大NAND制造商仍然依赖于NAND Flash一种类型的存储器,这使得它比竞争对手三星和SK海力士更容易受到市场低迷的影响。自2020年10月搁置IPO计划以来,NAND价格的长期低迷抑制了铠侠的投资和扩大产品线以保持竞争力的能力。

2018年,铠侠从东芝公司分拆出来,东芝为闪存奠定了基础,并曾与三星在NAND领域展开激烈竞争。

相关数据显示,贝恩资本持有该公司56%的股份,东芝公司持有41%的股份,豪雅公司持有3%的股份。(校对/赵月)

2.日产汽车将重组泰国业务,裁员或转移1000人;

日产汽车计划2025年重组泰国业务,泰国是其在东南亚的主要业务基地。这家日本汽车制造商将裁减或转移安置1000名工人,这是其在全球范围内裁减约9000个工作岗位计划的一部分。

日产在曼谷郊区拥有两家装配厂,生产多种车型,包括皮卡和混合动力车。

到2025年9月,日产将停止第一家工厂的部分运营,该工厂每年可生产22万辆汽车,并将生产整合到效率更高的第二家工厂。日产正在努力确定重组后要裁员或调动的员工人数。

包括丰田汽车在内的日本汽车制造商在泰国市场的总份额超过70%。但最近,随着比亚迪和上汽MG等中国竞争对手进一步进军东南亚国家,他们的销量遭遇挫折。

日产2023年在泰国的总销量约为16500辆,不到2018年的四分之一,其许多经销商已将其隶属于中国主要汽车制造商。这促使日产试图通过削减产能来降低成本。

今年4月至9月期间,日产汽车的综合净利润同比下降94%,至192亿日元(1.24亿美元)。由于盈利下滑,日产汽车宣布计划削减20%的产能,并在全球范围内裁员9000人。

与此同时,日产汽车表示,其北美子公司约6%的员工已申请该公司在4月至9月期间提供的提前退休计划。(校对/赵月)

3.美国《芯片法案》拨款3亿美元支持三个先进封装项目;

美国佐治亚州、加利福尼亚州和亚利桑那州的项目将获得高达3亿美元的资金,以推动美国Chiplet(小芯片)封装技术发展和基板制造。

每个项目——包括佐治亚州的Absolics、加利福尼亚州的应用材料和亚利桑那州立大学——将分别获得高达1亿美元的资金,用于开发先进基板和封装设备,资金来源于美国《芯片法案》,在当前拜登政府任期的最后几个月内拨付。

由先进基板实现的先进封装技术可以转化为人工智能(AI)高性能计算(HPC)、下一代无线通信和更高效的电力电子,但目前这些在美国尚未生产。该资金旨在建立和扩大美国先进封装能力,吸引私营部门的额外投资,预计所有三个项目的总投资将超过4.7亿美元。

Absolics正在与一个由30多家合作伙伴组成的联盟开发玻璃芯基板面板制造,并已获得7500万美元资金。通过其基板和材料先进研究与技术(SMART)封装计划,Absolics旨在建立一个玻璃芯封装生态系统,以超越当前的玻璃芯基板面板技术,并支持未来大规模制造能力的投资。

应用材料与一个由10个合作者组成的团队正在开发并扩大用于下一代先进封装和3D异质集成的硅芯基板技术。应用材料的硅芯基板技术有望提升美国在先进封装领域的领导地位,并帮助催生生态系统,以开发和构建下一代节能AI和HPC系统。

位于坦佩的亚利桑那州立大学(ASU)正在研究扇出晶圆级封装(FOWLP)。亚利桑那州立大学先进电子和光子学核心设施(AEP)正在探索300毫米晶圆级和600毫米面板级制造的商业可行性,这是一种目前在美国尚不具备商业能力的技术。该合作伙伴关系由Deca Technologies领导,涵盖材料、设备、Chiplet设计、电子设计自动化(EDA)和制造专业知识。

ASU还将建立一个互连代工厂,将先进封装和劳动力发展项目与半导体晶圆厂和制造商连接起来。

国家先进封装制造计划(NAPMP)为所有三个实体设定了激进的基板技术目标,这些目标预计将被达到或超越。(校对/孙乐)

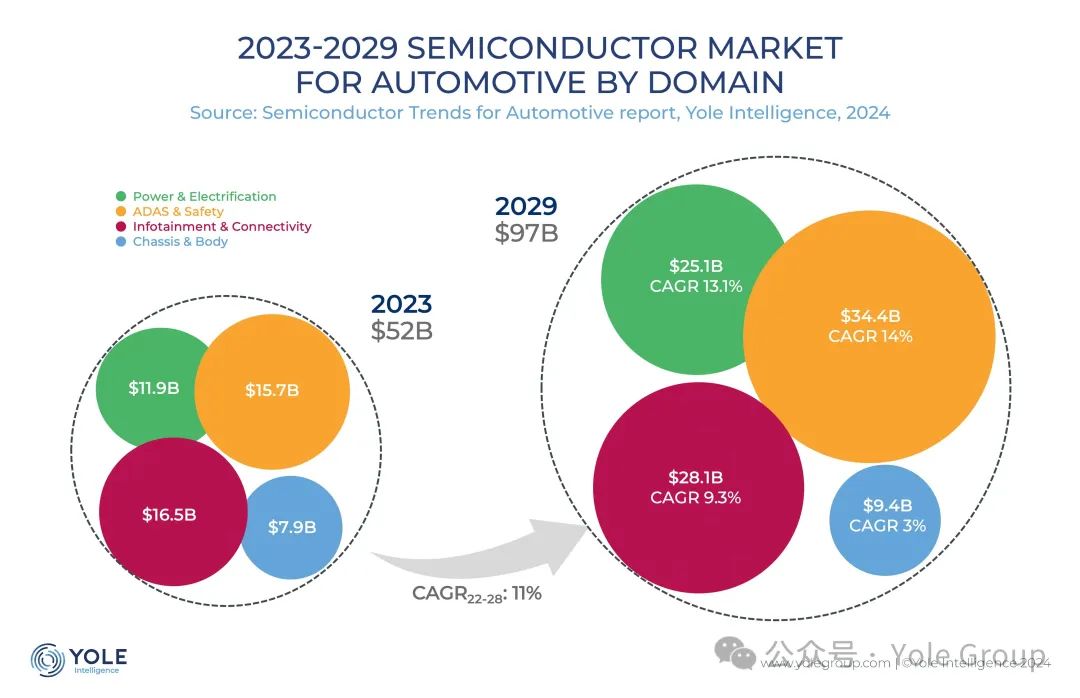

4.Yole:2029年每车半导体含量将增至1000美元;

Yole Group 的分析师称,届时汽车半导体市场价值将达到 1000 亿美元。在这些数字背后,ADAS 与安全性将在 2023 年至 2029 年期间以 14% 的 CAGR(年均复合增长率)成为增速最高的领域。这其中不包括电气化,因为它是半导体增长的第二大市场驱动力,同期 CAGR 将超过 13%。欧洲的电气化速度与去年相比有所放缓,但中国市场在这一领域仍然高度活跃。

图片来源:《 Semiconductor Trends for Automotive 2024》- Yole Intelligence

Yole Group 汽车半导体团队的首席分析师杨宇 博士表示,"全球汽车市场增长缓慢,令一些原始设备制造商(OEM)和供应商在转型过程中面对更多挑战。然而根据中期发展形势,半导体器件市场仍将实现 11% 的显著增长,2029 年其规模将达到近 1000 亿美元。"

Yole Group 近期发布了 2024 年版的《Semiconductor Trends in Automotive》。该新报告深入解析了不断变化的汽车行业生态系统和供应链,全面概述当前的技术趋势,并提供 2019 年至 2029 年的市场价值、出货量和晶圆预测。

图片来源:《 Semiconductor Trends for Automotive 2024》- Yole Intelligence

今年,旨在帮助 OEM 开发自身半导体战略的专业工具“Triple-C”模型已经得到更多企业的认可,包括全球 20 大 OEM 集团,以及蔚来汽车、小鹏汽车和理想汽车等领先中国电动汽车初创企业。这份 2024 年的分析报告强调了该生态系统内部的显著多样性。平均而言,OEM 们正在更深入地参与到半导体产业中。另一个值得注意的趋势是,中国 OEM 正在对各类芯片进行更广泛的投资,并更深入地参与上游供应链。电源模块是一个很好的例子,它为电动汽车赋能的关键因素。几乎所有的中国 OEM 都在这一领域以各种形式进行了投资。除了电源模块,高性能处理器和 MCU 也备受 OEM 厂商青睐。

5.欧盟行业组织负责人:欧盟芯片法案2.0应涵盖传统芯片;

欧盟行业组织欧洲工业自动化与工业协会 (ESIA) 负责人周五表示,欧盟委员会应扩大加强其计算机芯片行业的计划,将“基础和传统”半导体纳入其中,因为该地区的大部分优势都在于这些领域。

委员会正在讨论《欧洲芯片法案》的可能后续行动,该法案于 2023年4月推出,作为一项430亿欧元(469.6亿美元)的补贴计划,旨在到2030年将欧洲在全球芯片市场的份额提高到20%。

欧盟委员会即将上任的技术政策负责人亨娜·维克库宁 (Henna Virkkunen) 上周在欧洲议会的听证会上承诺,将在正在讨论的2023年立法的后续行动中重点关注量子计算等新兴技术。

上周接任欧洲半导体行业协会主席的雷内·施罗德表示,欧洲的芯片行业支持Virkkunen的观点,但同时也认为需要加强现有芯片生态系统的部分内容。

施罗德表示:“我们呼吁委员会出台《芯片法案2.0》涵盖传统半导体和基础半导体。”

欧洲芯片制造商,如ESIA成员英飞凌,恩智浦以及意法半导体在现有的芯片制造技术中处于领先地位,并在微控制器、功率半导体和传感器方面不断取得进步。欧洲的汽车和工业公司反过来依赖这些芯片。

施罗德表示,ESIA渴望与新委员会密切合作,制定路线图,确保研究投资与商业需求相匹配,并最终实现扩大。

新委员会的重点是安全、竞争力和增长,预计将使用更广泛的政策工具来推动芯片行业的发展。冠状病毒大流行期间的短缺和中美技术竞争使人们对其战略意义的认识进一步加深。

6.GlobalFoundries确认从美国《芯片与科学法案》中获得15亿美元资助;

全球第三大半导体代工厂 GlobalFoundries 终于获得了美国政府通过《芯片法案》承诺提供的资金。 官方公告概述了将获得资助的三个主要项目,以及一项大规模、多年期的投资努力。

此前泄露的授予 GlobalFoundries 15 亿美元补贴用于在美国生产芯片的决定现已正式公布。 该公司已宣布与美国商务部达成协议,将通过《芯片与 科学法案》获得直接资助,这很可能是华盛顿新一届联邦政府上任前根据这项雄心勃勃的计划发放的最后一笔补贴。

据GlobalFoundries称,在2024年2月签署初步条款备忘录之后,该公司又获得了15亿美元的资助。 这笔资金将用于扩大该公司在美国的"基本"芯片制造能力,进而为美国的高科技产业提供更具弹性和可靠性的供应链。

GlobalFoundries 总裁兼首席执行官托马斯-考菲尔德(Thomas Caulfield)表示,《芯片与科学法案》加强美国半导体制造业的计划已经酝酿了五年之久。 该公司是美国经济、供应链和国家安全的重要组成部分,其两家工厂被认证为"可信代工厂",为美国政府生产安全芯片。

GlobalFoundries 将利用这笔 15 亿美元的奖金支持三个具体项目。 首先,该公司将扩建其位于纽约州马耳他的现有芯片工厂,采用已在美国以外其他地方使用的"关键技术"。 预计这项新技术将为美国汽车行业提供可靠的基本芯片供应。

GlobalFoundries 的第二个项目是对其位于佛蒙特州 Essex Junction 的现有工厂进行现代化改造,该工厂的生产能力将得到显著提升。 据 GF 称,氮化镓(GaN)半导体是下一代电动汽车、数据中心、物联网设备、智能手机等所必需的。

最后,GlobalFoundries 将在其纽约州马耳他园区内新建一座全新的制造工厂。 新工厂预计将满足国内航空航天、国防、 计算机和汽车行业对基本芯片的需求,但 GlobalFoundries 将"根据"市场条件和客户需求进行建设。

GlobalFoundries 将在《芯片法案》的 15 亿美元奖励之外,对其在美国的两个生产基地实施更大的投资计划。 该公司计划在未来 10 年内投资 130 亿美元,并从纽约州绿色芯片计划(5.5 亿美元)、佛蒙特州和其他未命名的激励措施中获得额外资金。

综合考虑,该计划预计将创造约 1000 个直接生产岗位和 9000 多个建筑岗位。 GF 还将与纽约州和佛蒙特州当局合作,为其半导体业务培养合格的劳动力。cnbeta

7.OpenAI推新模型 催生大商机;

OpenAI传考虑推出新型浏览器,抢进搜寻引擎市场,日前更推出推理AI模型“o1”,专注于推论,多项AI服务催生庞大的AI服务器需求,目前微软为OpenAI独家云端供应商,在OpenAI扩大相关服务,微软服务器代工厂鸿海、广达、纬颖等有望共享商机。

目前OpenAI对大规模数据进行预训练,让o1推理能力显著增强,在拟定商业计划等策略上,成为“更智慧的AI助手”,让AI协作程度更深。

业界人士指出,ChatGPT最新公布的每周活跃用户用户数已突破两亿人,吸引92%的世界500强企业使用ChatGPT服务,市场对AI工具接受度明显增加,OpenAI目前在生成式AI领域占有领导地位,挟庞大的用户基础,若推出整合ChatGPT的浏览器,可望催生更可观的AI服务器需求。

法人看好,随着AI服务器需求升温,鸿海(2317)、广达、纬创、纬颖等代工厂业绩看俏。广达即看好,美系云端服务商(CSP)加大明年AI投资力道,AI依然是推动CSP业务创新的战略性投资,且CSP厂已开始看到AI投资回报,对后续AI投资形成正向的良性循环。经济日报

8.英伟达遭遇罕见降级 原因非关财报;

AI 巨兽英伟达遭遇金融机构 Phillip Securities 罕见降级,原因不是财报数据,而是基于近期的价格走势。

Phillip Securities 分析师 Yik Ban Chong 周五 (22 日) 发布最新研究报告,将英伟达 (NVDA-US) 的股票评级从“买入 (Buy)”下调至“逐步增持 (Accumulate)”。

Chong 解释,评级的下调是基于近期价格波动的考量,但英伟达 2025 财年第三季营收表现强劲,超出公司自身指引的 8%,税后及少数股东权益 (PATMI) 更是年增 109%,因此他们将英伟达的目标价上调。

Phillip Securities 将英伟达目标价从 155 美元微升至 160 美元,这凸显他们对英伟达未来潜力的一定信心。

该报告还指出,英伟达资料中心销售额有将近一半来自超大规模企业,其余则来自其他企业和主权国家。这显示英伟达在资料中心市场的布局广泛且均衡。

同时,英伟达计划于 2025 财年第四季开始生产其 Blackwell 产品,并预计该产品线带来的营收将超乎预期,这为英伟达未来的成长提供强劲支撑。

在财测方面,尽管评级被下调,但 Phillip Securities 仍维持对英伟达 2025 财年的收入和税后及少数股东权益 (PATMI) 的预测不变。

另外,该公司也将 2026 财年的收入和税后及少数股东权益 (PATMI) 预估分别上调了 5% 和 7%。这项调整反映了英伟达资料加速器平台 (Hopper+Blackwell) 的更强劲成长预期,以及公司税率降低的正面预期。

此外,报告也揭露 2026 财年利润率假设的调整,这与英伟达管理层因引入 Blackwell 产品而导致的利润率降低的指引意见相符。

尽管如此,Phillip Securities 公司的加权平均资本成本 (WACC) 和成长率假设仍保持不变,显示出对公司长期发展前景的坚定信心。

值得注意的是,英伟达发布财报后第二天,该股周四升 0.5%,这表明,尽管英伟达财测未能完全满足市场的高预期,但华尔街与投资人对英伟达的未来展望依然乐观。他们更关注英伟达即将在 2025 财年增产的 Blackwell 产品,认为这将为公司带来新的成长热点。钜亨网