2024年,面板市场整体需求逐步复苏,但部分企业仍面临较大压力,面板厂前三季度业绩表现喜忧参半。在液晶TV面板价格上行,OLED面板市场回暖的背景下,部分国内厂商业绩持续改善。不过,中小尺寸液晶面板依然处于低价竞争状态,导致部分厂商业绩出现下滑。

龙头厂商业绩改善明显

今年,液晶电视面板价格自2月份开始上升至7月份,然后开始转跌至10月回稳,但产品价格仍处于较高的水平。叠加OLED智能手机面板整体需求增加,带动部分面板厂商业绩提升。不过,IT类面板市场竞争激烈,也影响部分面板厂商的业绩表现。

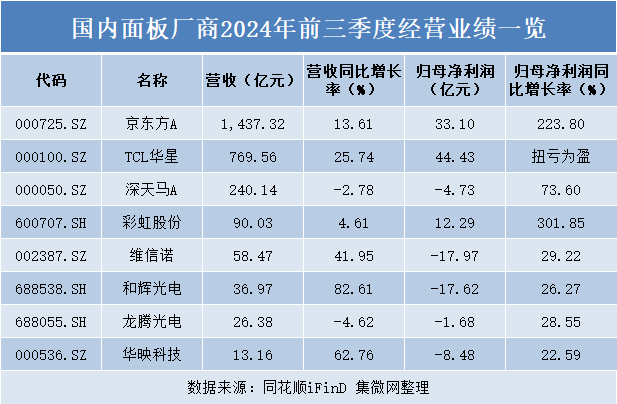

从国内面板厂商今年前三季度经营业绩来看,受益于上半年液晶电视面板市场“量价齐升”,京东方、TCL华星两家厂商业绩明显改善。其中,京东方实现营收1437.32亿元,同比增长13.61%,归母净利润33.1亿元,同比增长223.78%;TCL华星实现营收769.56亿元,同比增长25.74%,净利润44.43亿元,同比改善60.67亿元。彩虹股份实现营业收入90.03亿元,同比增长4.61%;归母净利润12.29亿元,同比增长301.85%。

同时,伴随着OLED面板在智能手机市场渗透率提升,以OLED面板为主业的维信诺,也持续改善其经营业绩。该公司今年前三季实现营收58.47亿元,同比增长41.95%,净利润虽然仍处于亏损状态,但亏损已有所收窄,盈利能力持续提升。

不过,由于中小尺寸面板市场竞争加剧,也拖累龙腾光电、华映科技、深天马的业绩表现。例如深天马前三季度营收达到240.14亿元,同比下降2.78%,净亏损4.73亿元;龙腾光电营收26.38亿元,同比下降4.62%,净亏损1.68亿元;而华映科技营收虽增长62.76%,但是净亏损达8.48亿元。

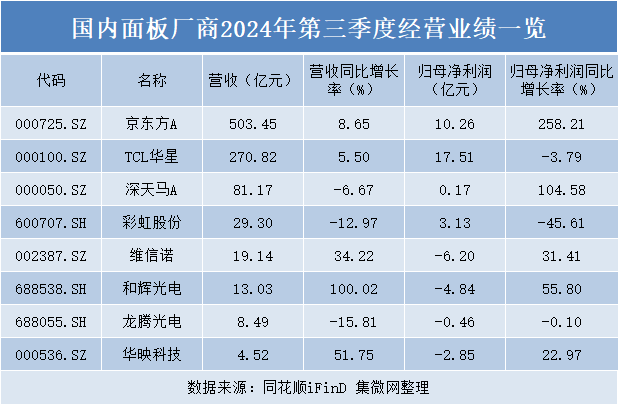

而从第三季来看,由于品牌客户6·18促销结果不佳,纷纷下调采购计划,导致电视面板整体需求放缓,液晶电视面板价格也由7月份开始转跌,加之面板厂商进行产能调控,导致产量下滑,也影响相关企业Q3业绩表现。

例如,TCL华星Q3实现营收270.82亿元,同比增长5.5%;归母净利润17.51亿元,同比下降3.79%;彩虹股份营收29.3亿元,同比下降12.97%,归母净利润3.13亿元,同比下降45.61%,均出现下滑。

但在龙头厂商控产的背景下,液晶电视面板价格于10月开始止跌回稳。从品牌采购来看,四季度品牌备货需求环比回落但好于预期。中国品牌备货需求受政策红利刺激,叠加头部品牌冲量诉求,整体支撑中国品牌四季度需求有所恢复。国际品牌旺季备货需求基本结束,整体备货需求保守。从面板供应来看,灵活的按需生产策略成为面板厂稳定供需的重要方式,因此四季度整体处于控产状态。群智咨询认为,整体来看,全球LCD TV面板市场供需平衡且波动放缓,预计四季度各尺寸面板价格维持平稳,这或许会提升相关企业的盈利能力。

中小尺寸面板领域,由于市场竞争加剧,相关厂商经营业绩持续下滑。以龙腾光电为例,该公司2024年三季度实现营收为8.49亿元,同比下降15.81%;归母净亏损0.46亿元,亏损幅度进一步扩大。

对于业绩持续下滑,龙腾光电表示,显示面板行业正处于底部修复阶段,中小尺寸显示笔电、手机面板价格整体处于低位持稳状态,竞争态势更趋激烈、复杂。

进入11月份,全球显示器市场需求继续呈现收缩趋势,市场短期内仍处于季度下行周期之中。在这一背景下,商用品牌和电竞需求同步下滑,品牌厂商订单释放相对谨慎。在供应方面,面对需求下行的明确趋势,面板厂商将继续实施“控产保价”策略,进一步降低稼动率,以期能够维持供需平衡,稳定市场价格。但由于激烈的市场竞争以及新进产能的冲击,显示器面板价格预计将继续下降。群智咨询预测,在供需双方因素的共同作用下,11月Monitor面板主流规格价格将继续维持降幅,这一趋势预计将延续至四季度末。

伴随着产品价格持续下降,对于龙腾光电、深天马、华映科技等厂商而言,或影响其盈利表现。

中国面板地位持续提升

过去10多年,伴随着京东方、TCL华星等厂商的崛起,加之日韩厂商的逐渐退出市场,中国厂商的市场份额快速提升,话语权逐渐增强。

据Omdia数据显示,京东方、TCL华星、惠科等中国面板制造商正成为全球大尺寸电视LCD(液晶)面板市场主导者。这些公司占据65/75/85英寸液晶电视市场70%~85%份额,在超大尺寸(90~115英寸)液晶电视市场中,几乎占据100%份额。

根据洛图科技统计数据,截至2024年上半年,中国大陆面板厂商京东方、TCL华星、惠科的全球面板出货量市占率分别为23.8%、20.6%、15.7%,合计占据全球超过60%的市场份额。

随着TCL华星收购LGD广州8.5代线、夏普日本10代线关停、群创光电出售部分产线的,预示着我国在液晶面板领域的主导权更进一步,业内预计中国大陆企业在全球液晶电视面板市场的份额将于2025年突破70%。不难发现,我国已经成为全球液晶面板的主导者。

在韩国面板巨头三星、LGD相继退出LCD领域后,OLED面板成为面板巨头争夺的焦点。数据显示,2019年,三星在OLED屏上的市场份额高达88%,而同期中国面板厂商的OLED领域的整体份额还不到3%,韩系厂商在大尺寸OLED领域占据绝对优势,不过近几年在以京东方、维信诺为代表的中国面板厂商的冲击下,地位受到强有力挑战。

据CINNO Research的数据,2024年第三季度,全球AMOLED智能手机面板中,国内厂商出货量份额占比47.6%,柔性AMOLED面板出货份额更是达到54.8%,其中京东方、维信诺、TCL华星、深天马的出货量份额分别为18%、14%、12%、11%,位于全球第二至第五位。

未来,随着宏观经济环境持续复苏和消费电子行业进一步回暖,OLED市场渗透率的提高,AMOLED出货量及产品收入有望持续提升。Statista预测,到2025年,全球OLED市场规模将达到约460亿美元,反映出市场的持续增长趋势。

从中国面板厂商来看,京东方、维信诺等厂商积极布局柔性AMOLED,重点推动 LTPO、折叠等高端产品出货提升。同时,着力推进高端中尺寸IT、车载类产品向AMOLED的升级换代,开拓中尺寸AMOLED产品的广阔市场。

可以预见的是,随着OLED产能加速释放、终端应用场景持续丰富,以及供应链本地化程度加深将改善生产成本,京东方、维信诺等厂商的盈利能力将会持续改善。