1、台积电CoWoS月产能明年有望增至8万片,价格涨幅或超10%

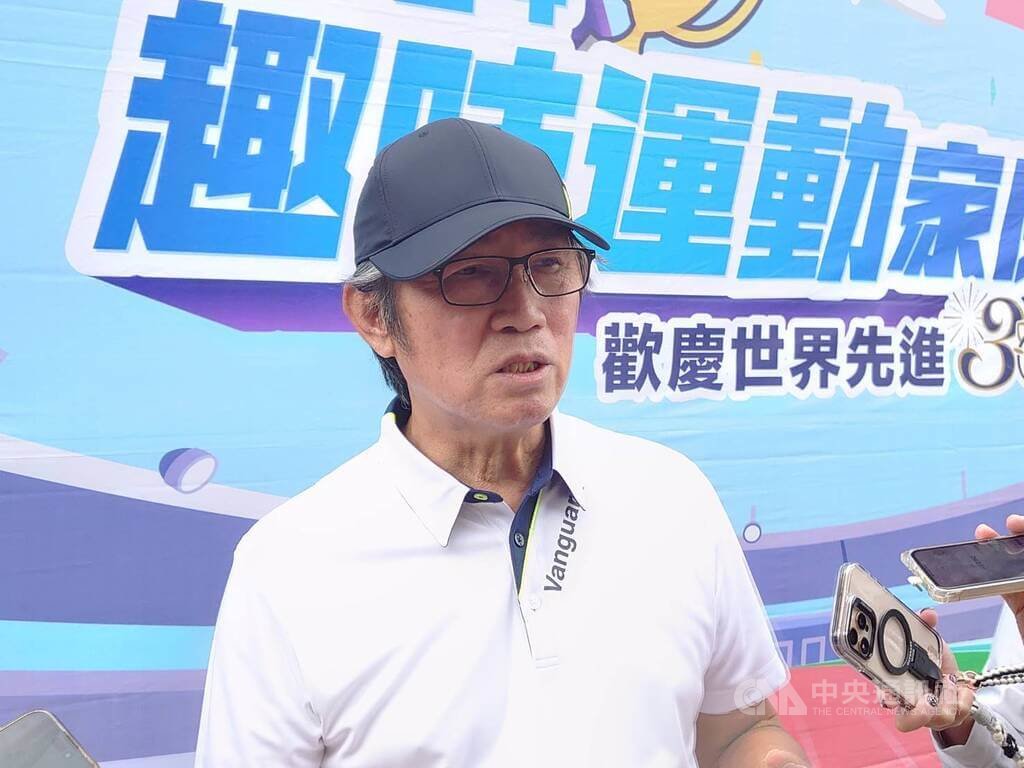

2、世界先进:今年正式踏入12吋晶圆代工场域,五年后营收有望翻倍增长

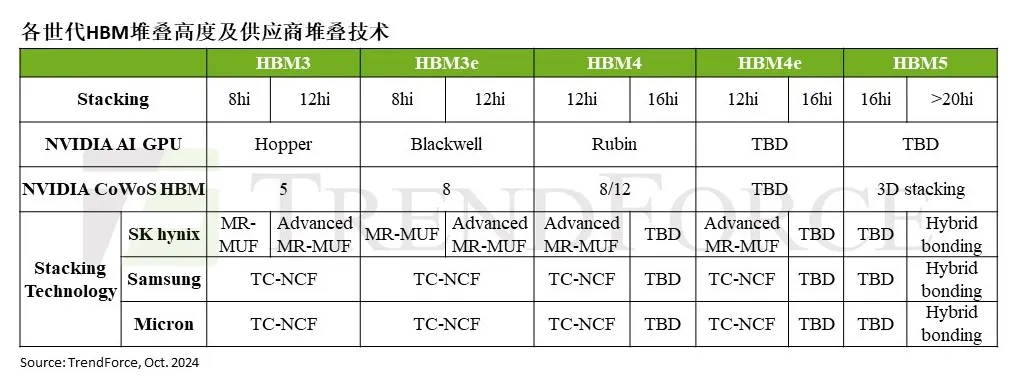

3、机构:三大原厂将于HBM5 20hi开始采用混合键合

4、分析称具身智能体、超级软件和消费电子将成AI超级应用

1、台积电CoWoS月产能明年有望增至8万片,价格涨幅或超10%

全球芯片设计与云计算服务供应商正在积极布局人工智能(AI)芯片领域,抢占台积电CoWoS先进封装技术的市场份额。台积电预计明年产能将继续倍增,市场评估英伟达将占据其中50%的产能,而微软、亚马逊、谷歌等大厂对台积电CoWoS的需求持续增长。

全球先进封装市场前景广阔,工研院产业科技国际策略发展所预测,到2025年全球先进封装市场规模比重将达到51%,首次超过传统封装,预计到2028年,先进封装市场年复合增长率可达10.9%。

台积电董事长魏哲家在最近的法人说明会上表示,客户对先进封装的需求远大于供应。尽管台积电今年比去年全力增加了超过2倍的CoWoS先进封装产能,但仍供不应求,预计2025年CoWoS产能将持续倍增。

在产能布局方面,台积电除了在中国台湾的投入外,还在美国亚利桑那州厂与封测大厂Amkor合作,扩大InFO及CoWoS先进封装,以满足AI等共同客户的产能需求。

投行分析,除了英伟达、Broadcom、AMD、Intel等AI芯片大厂外,包括微软、亚马逊、谷歌等云服务供应商也在积极自主研发AI专用芯片(ASIC),对台积电CoWoS产能的需求持续增长。

在产能方面,投行评估,到今年底,台积电CoWoS月产能可超过3.2万片,若加上日月光和Amkor等厂商,整体CoWoS月产能接近4万片;今年英伟达CoWoS产能需求占整体供应量比重超过50%,Broadcom和AMD合计占比超过27.7%;英伟达产能需求占2025年整体CoWoS供应量比重仍达50%,AMD在台积电CoWoS封装订单量将小幅增加。

展望2025年,投行评估CoWoS月产能可大幅跃升至9.2万片,其中台积电到2025年底CoWoS月产能可增加至8万片,中国台湾分析师看好明年CoWoS月产能上看10万片。

市场研究机构TrendForce指出,英伟达是CoWoS主要需求大厂,预计2025年随着自身Blackwell芯片系列放量,对CoWoS的需求将大幅增加。

在价格走势方面,投行预计2025年台积电CoWoS价格涨幅将超过10%。

台积电表示,先进封装占台积电整体业绩比重约高个位数百分比(约7%至9%),相关毛利率也逐步提升。分析师预计台积电今年先进封装营收可超越70亿美元,挑战80亿美元。

2、世界先进:今年正式踏入12吋晶圆代工场域,五年后营收有望翻倍增长

11月2日,晶圆代工厂世界先进举办趣味运动家庭日暨庆祝30周年活动。期间,世界先进董事长方略表示,未来公司将会迎来另外一个继续大幅成长的30年, 5年后新加坡12吋厂满载,营收可望倍增至新台币1000亿元。

方略表示,世界先进已经过了30个生日,在前10年,世界先进惨淡经营、挣扎求生,在做DRAM年代非常辛苦、努力,但是还是相当的艰难。当创办人张忠谋决定世界先进策略转型,从DRAM转型到晶圆代工,2004年做这决定后,世界先进从此脱离挣扎求生,一路获利到今天都没有再亏损过。自晶圆代工开始,世界先进从1座厂几百人,一路成长到今天有5座8吋厂,营收倍数成长。

对此,方略对所有员工的一路努力表示了感谢,并称世界先进的全球员工,除经理人以外,每人发放1万元奖金。世界先进员工人数约6500人,奖金总金额约6500万元。

展望未来,方略称,世界先进近两年展开产品技术策略转型准备,公司的互补式金属氧化物半导体(CMOS)、电源管理晶片和分离式元件,都变成晶圆代工重要供应厂商,在世界供应链是不可或缺的重要角色。除了CMOS技术领先,在化合物半导体的氮化镓今年进入量产,碳化硅今年也与1个伙伴合作,预期将来在碳化硅会有积极晶圆代工角色。

方略表示,更重要是今年宣布正式踏入12吋晶圆代工场域,公司将领导12吋计划,投入78亿美元投资,与恩智浦(NXP)共同合资合作;30年合作伙伴台积电也携手合作,提供所有需要的重要技术和资源。“内部管理阶层、董事会和外界都对12吋计划充满信心,预期12吋厂5年后满载的时候,世界先进营收将从目前的500亿元倍增至1000亿元新台币。”

方略还称,明年产业景气将温和成长,世界先进将致力发展电源管理晶片领域,预期明年超高压制程方面业绩可望成长2位数百分比。不过,仍有地缘政治、美国大选等不确定性,有待进一步观察。

3、机构:三大原厂将于HBM5 20hi开始采用混合键合

随着HBM(高带宽存储)产品成为DRAM产业的新焦点,推动了Hybrid Bonding(混合键合)等先进封装技术的发展。根据TrendForce集邦咨询的最新研究,三大HBM原厂正在评估是否在HBM4 16hi产品中采用混合键合技术,并已确定在HBM5 20hi世代中使用该技术。

与传统的Micro Bump(微凸块)堆叠技术相比,混合键合技术由于不使用凸块,能够实现更多层的堆叠和更厚的晶粒厚度,从而改善翘曲问题,还能提供更快的芯片传输速度和更好的散热效果。

TrendForce指出,三大原厂已确定在HBM3e 12hi及HBM4 12hi世代继续使用Advanced MR-MUF及TC-NCF堆叠架构。对于HBM4 16hi和HBM4e 16hi世代,由于混合键合相较于Micro Bump并未展现出明显优势,目前尚无法确定哪种技术将更受欢迎。如果原厂选择采用混合键合,主要原因可能是为了尽早适应新的堆叠技术,确保HBM4e和HBM5的顺利量产。而考虑到堆叠高度限制、IO密度、散热等要求,三大原厂均已确定于HBM5 20hi世代使用混合键合。

然而,采用混合键合技术也面临挑战,包括原厂需要投资新设备以导入新技术,这可能会减少对Micro Bump的需求,并失去原有的技术优势。混合键合技术还需克服微粒控制等技术问题,这将增加单位投资成本。此外,由于混合键合需要以Wafer to Wafer堆叠,如果前端制程生产良率不高,整体生产良率将不具备经济效益。

TrendForce还指出,采用混合键合可能导致HBM的商业模式发生变化。使用Wafer to Wafer模式堆叠时,必须确保HBM基础裸晶(base die)与内存裸晶的尺寸完全一致。由于基础裸晶的设计通常由GPU/ASIC业者主导,因此,同时提供基础裸晶及GPU/ASIC晶圆代工服务的台积电可能会承担起基础裸晶与内存裸晶堆叠的重任。如果按照这种模式发展,预计将影响HBM业者在基础裸晶设计、堆叠以及整体HBM接单等商业环节的产业地位。

4、分析称具身智能体、超级软件和消费电子将成AI超级应用

AI将爆发哪些超级应用,正成为业界关注焦点。

11月3日,据“泽平宏观”发文指出,2023年ChatGPT横空出世,人工智能上半场开启近两年,海量企业加入AI赛道,却鲜有成功的、实现盈利的商业模式。本质是缺乏超级应用,没有新的需求创造,在终端消费没有引爆点。

以往,在互联网时代上半场,集成电路技术为手机、PC铺路;下半场“iPhone时刻”对传统手机、软件服务进行革命,全球掀起智能消费电子浪潮,是历史上著名的超级应用。

如今,在人工智能下半场,全球也在等待AI超级应用。AI超级应用才是大多数人的机会。

具体来看,第一类是具身智能体路线,如自动驾驶、人形机器人:AI像人一样、拥有一个物理的躯体,能感知、能互动,能主动地进入到“真实世界”。第二类是超级AI软件,在辅助办公、作图、视频生成、教育等领域潜力巨大。基于大模型进行定制化扩展升级,将“超能力”带给各行各业。第三类是AI消费电子,如AI PC、AI 手机、XR设备和脑机接口技术,对传统设备进行AI升级,或在新技术上开发新的需求,和元宇宙结合。