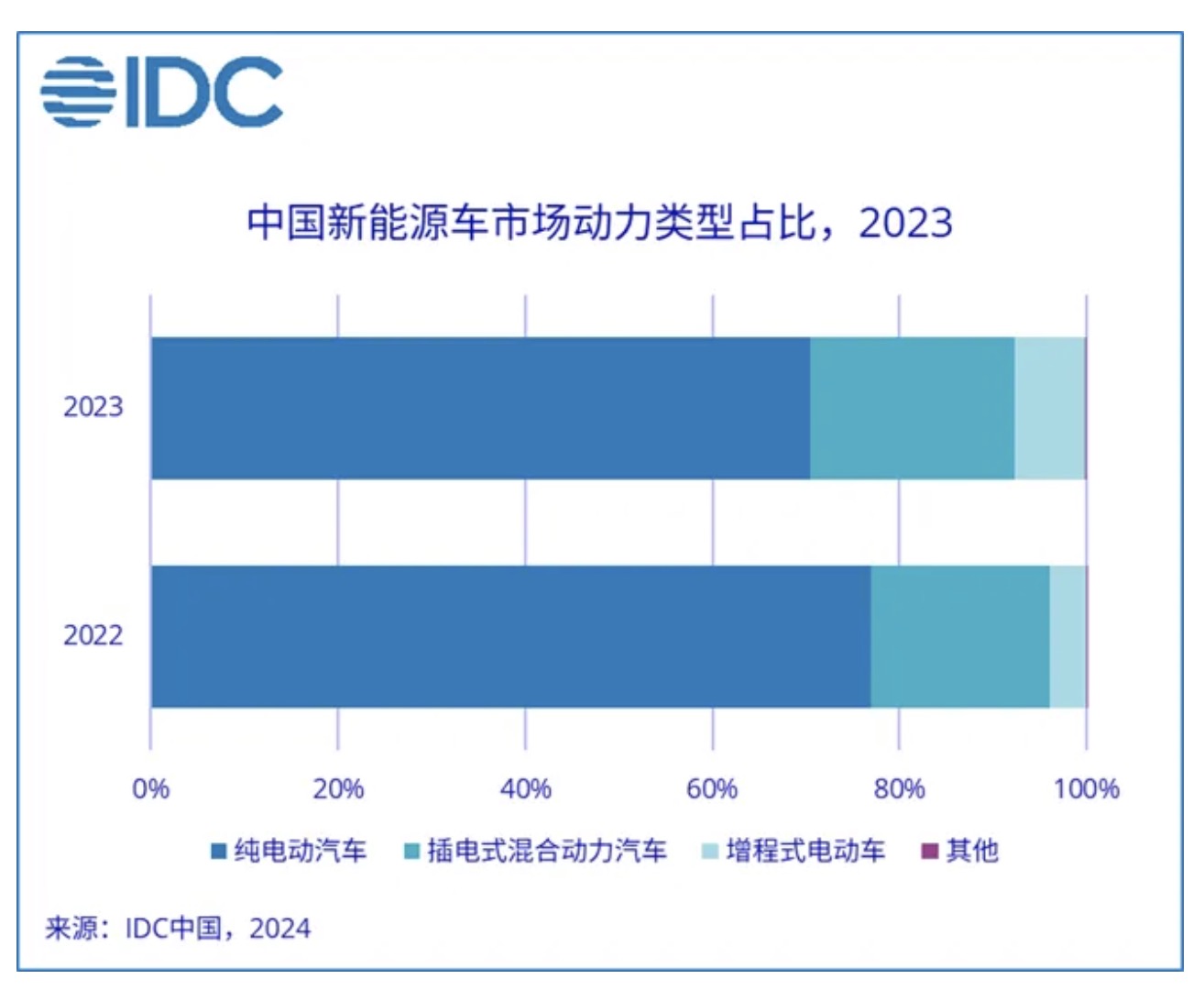

国际数据公司(IDC)最新发的 China Annual Electronic Vehicle Tracker数据显示,增程式电动汽车与插电混合式动力汽车在新能源车中的占比取得显著增长。随着新能源车市场由早期的快速增长进入平稳增长阶段,消费人群的构成逐渐转向态度更为审慎的主流购车者,如精明自主型和稳重体面型用户。作为电动化进程中的阶段性动力模式,增程式与插混模式保留汽油机作为补充性动力来源,打消了消费者对于长途、补能的顾虑,使对纯电动模式有所犹豫的消费者得以通过相对保守的方式接触新能源车,进而开始培养以充电为常规补能模式的用车习惯。

增程式动力汽车以高端车型为主,为新能源车在高端市场打开局面。

高端车用户注重消费体验,以品味达人型与稳重体面型用户为主,是整体市场现阶段由温饱型消费转向体验型消费的代表性群体。该群体追求物理配置以外的“无形”体验,愿意为产品在某些时刻给予消费者的感受支付更高的费用。理想汽车通过座舱内丰富的电器设备与舒适的座椅为“家庭”用车场景创造了更多“愉悦瞬间”,并通过对座椅排布的充分细分适应成员数量不同的家庭构成,使处于不同阶段的家庭均能找到合适的车型;问界着力于“智能”体验,以创新技术能力吸引前沿科技的追求者。随着增程式逐渐得到市场认可,这一模式开始向更低的价位段渗透,出现于更加广泛的消费者视野当中。

插电混合式动力汽车头部品牌优势明显,是新能源车市场增长的重要支点。

混电技术的进步使插混发动机的热效率不断提升,让插混电动车的燃油经济性在原先的基础上得到进一步增强。与此同时,随着产业链的成熟与市场规模的扩大,插电混动车型的成本有所下降,弥合了原先动力系统冗余造成的价格劣势,推动了新能源车对整个汽车市场的渗透。量的积累为品牌向高端市场的拓展创造了良好的基础,使电机精准控制车身动态的技术得以落地于更具号召力的车型。然而品牌资产的积累需要漫长而曲折的过程,插混的推广深刻影响了汽车市场乃至上下游的价格体系,品牌需要采取长期主义策略以实现进一步发展。

纯电动力市场百花齐放,品牌属性呈多元化趋势发展。

纯电动汽车市场格局相对分散,头部品牌间的发展路线有所不同。电池技术根植于比亚迪的品牌基因,是比亚迪在新能源车领域全产业链布局的重要构成,为比亚迪在纯电市场的发展提供了核心驱动;特斯拉以“AI公司”为定位,将电动车描述为“装着4个轮子的机器人”,始终蓄势以智驾为基础推动汽车产业模式变革;埃安作为广汽集团旗下的新能源品牌,其AION Y与AION X经历了长期的市场积累;五菱作为传统车企,以MINIEV、缤果车型稳占入门级市场;大众在纯电市场的份额以ID.3占比最多,在电动化的同时向年轻化迈出了坚实的步伐。

纯电领域竞争的复杂程度在市场进入2024年后进一步升级。小米的入局标志着消费类电子厂商以OEM身份进入汽车市场,在物联生态的维度扩大了汽车市场的发展空间;华为“界”系列的拓展从商业的角度为汽车行业的智能化带来了新的发展路径。纯电市场竞争变数不断增多,对于各大OEM及上下游厂商而言既是挑战,亦是机遇。

分析师观点

IDC中国研究经理王博表示,汽车市场的电动化不仅包含车辆动力模式的改变,还包含电网、储能等充换电基础设施体系的演进,二者间将在相互适应的基础上共同发展。这一过程受多方面因素影响,包含锂电行业上下游产业格局、替代性电池技术的发展、充换电基础设施的智能化,乃至远期V2G技术对电动车在储能系统中角色的改变等等。