本文作者华兴资本巴浩言、上海韦豪创芯投资王智,集微网经授权署名发布。

Ø 交易规模:半导体并购交易持续活跃,2022年起交易数量显著增加

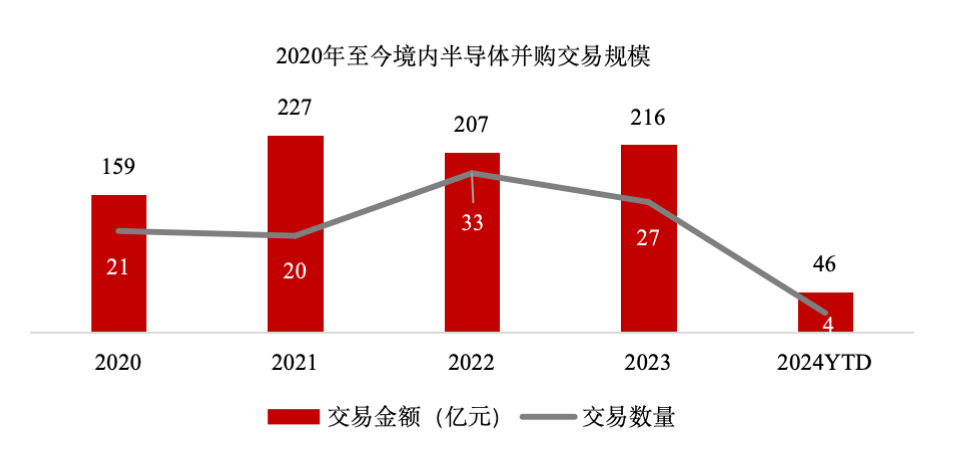

2021年起,境内半导体领域的并购交易呈现出持续活跃的态势。交易数量上,2021-2023年每年披露的交易数量均保持在20起及以上,2022年和2023年的交易数量更是攀升至30起左右的水平,与2022年起半导体板块在资本市场中的热度减退以及上市门槛的提高有一定关联。交易金额上,已披露的交易金额自2021年起连续三年稳定在200亿元人民币以上的高水平。

Ø 标的估值与交易设计:以中小型交易为主,部分交易应用差异化定价及创新支付方式

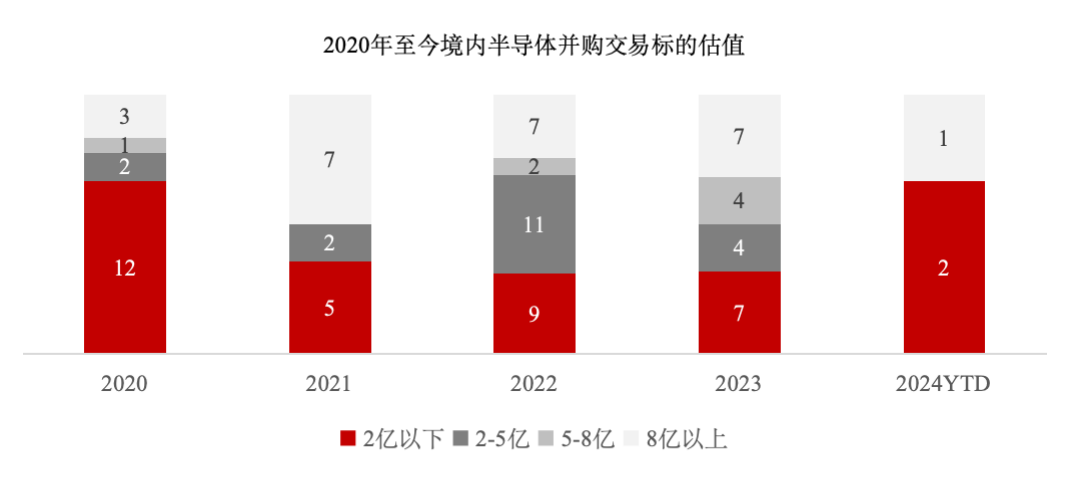

境内半导体并购交易呈现出以中小型交易为主导的特征。2020年至今,已披露标的估值的交易合计86起,其中,标的综合估值在2亿元以内的交易数量达到35起,占比41%。对于规模较小的创新型半导体企业,并购买方能以相对低廉的成本获得具有长期发展潜力的业务,且并购后的整合与消化难度小,因此受到众多并购买方的青睐。例如英唐智控通过连续收购上海芯石和先锋微技术快速实现由分销业务向半导体设计开发领域进行战略布局;华大九天则通过收购芯达科技弥补了数字设计和晶圆制造EDA工具的短板。

对价设计上,部分交易采用差异化估值定价的策略,以实现对标的不同背景、不同轮次股东利益的平衡;支付方式上,也有部分交易创新性地采用现金之外的各类复合支付方式,在减轻买方资金压力的同时,实现对标的核心管理团队的深度绑定。以思瑞浦收购创芯微的交易为例,标的创芯微的综合估值为10.6亿元,其中,管理团队、早期个人投资人、其余各轮次投资人所获得的交易对价对应的创芯微估值分别为8.7亿元、11.5亿元、16.2亿元,差异化估值定价的交易方案考虑了不同股东的投资时间和投资成本的差异,能够最大程度上促成交易。差异化定价的策略也被其他行业的并购交易所广泛采用,例如歌尔光学收购驭光科技等。此外,标的创芯微管理团队股东的对价支付方式为可转债+现金,其他投资人则全部现金退出,可转债的引入能够有效地避免管理层直接套现,也给交易双方提供了更灵活的机制。值得注意的是,创芯微在2023年1-9月仍处于亏损状态,但在2024-2026年的合计承诺净利润达2.2亿,平均每年承诺净利润7,333万元对应本次交易的P/E为14.5x,这一相对激进的业绩承诺也进一步控制了交易风险。

Ø 标的群体:

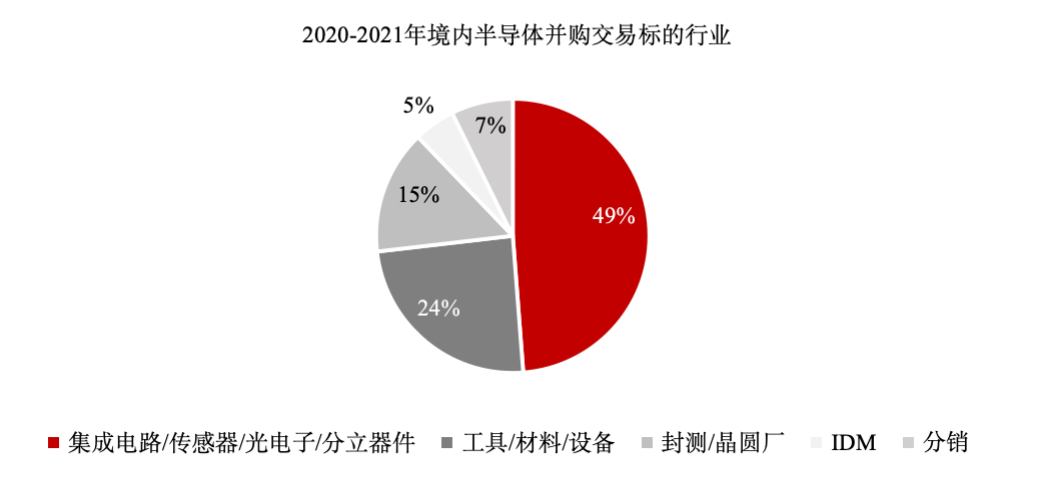

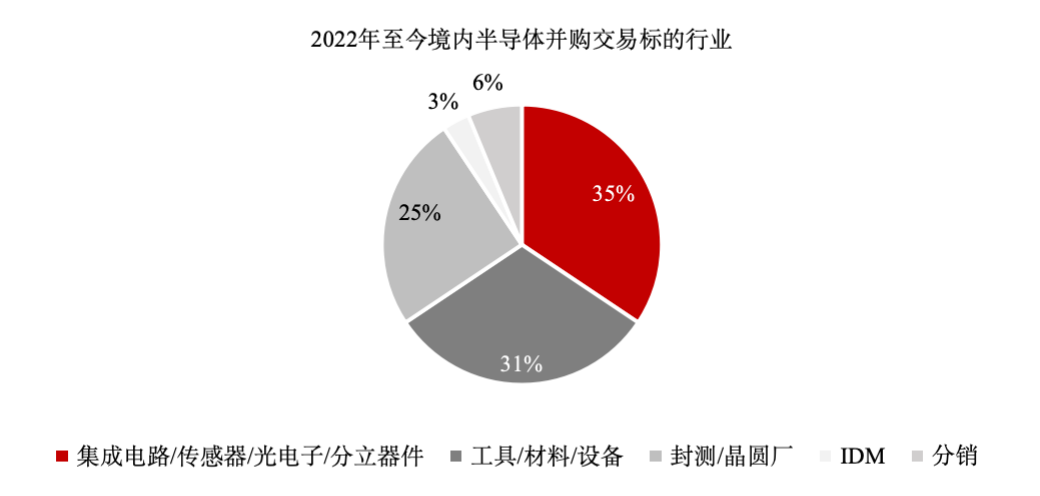

过往的半导体交易中,标的行业主要集中在中游设计以及上游支撑(EDA/IP工具、设备、材料)环节两大细分领域,合计占比达到60%。相比2020年和2021年,2022年以来,对于半导体上游支撑环节及制造封测环节的收购显著增加,标的行业为工具/材料/设备的交易占比由24%升至32%,标的行业为封测/晶圆厂的交易占比由15%升至25%。由此可见,半导体领域的并购逐渐向上游支撑环节、晶圆制造、封测等环节延伸,细分环节中有独特竞争优势的标的更多地被发掘,半导体领域的并购呈现出深化的趋势。

2020年和2021年,中游设计环节标的的主营业务较为多元,主要产品涉及模拟芯片、SoC、存储芯片、MCU、ASIC等,而2022年以来的交易中,模拟芯片这一细分领域的标的显著增加,共发生14起,占同期中游设计环节交易的比例达64%,代表性交易包括思瑞浦收购创芯微、纳芯微收购昆腾微等。在半导体中游设计环节,模拟芯片和存储芯片两大细分领域展现出显著的并购整合潜力。模拟芯片以其产品种类繁多、生命周期长、下游应用领域广泛等特点,将持续作为半导体并购的热门领域。通过并购模拟芯片公司,可以快速拓宽产品线并丰富技术储备。当前市场环境下,价格战和厂商去库存压力等因素叠加,进一步推动了模拟芯片厂商寻求整合以应对市场挑战。存储芯片为半导体产业的第二大子行业,技术及资金壁垒较高,随着存储领域新技术、新工艺持续快速演进,高速、高容量的存储芯片需求不断增长,厂商有望通过并购实现技术升级换代,抓住存储市场的发展机遇。

相比2020年和2021年,2022年至今上游支撑环节的并购交易中,标的行业为EDA/IP工具、设备、材料的交易数量均有增加,代表性交易包括概伦电子收购芯智联、罗伯特科收购斐控泰克、雅克科技收购SKC-ENF等。长期来看,EDA将是并购扩展的关键方向。EDA工具的研发门槛较高,并购一直以来是头部EDA厂商打造全流程平台的重要战略手段。通过并购能有效扩大EDA工具组合,搭载和融合更多技术,形成完整的解决方案能力,重难点在于收购的不同的EDA点工具之间的协同。

标的行业为制造封测的交易数量大幅增加,代表性交易包括TCL中环收购鑫芯半导体、晶能微电子收购益中封装等。未来,在制造封测环节,先进产能领域的并购活动将保持高发态势。目前国内晶圆制造和半导体封测的低端产能开始趋于过剩,长期来看价值不断减损。而先进产能是抢占市场、赢得先机的关键制胜手段,通过并购整合,对战略资源重新进行规划和分配,进而快速扩大先进产能,是相关厂商在当前形势下实现可持续发展的必要举措。

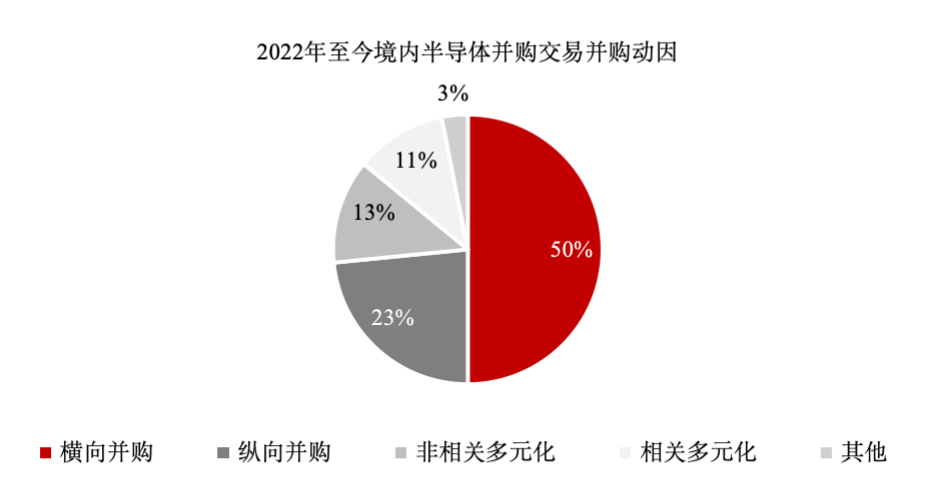

Ø 并购动因:

横向并购、纵向并购和非相关多元化是2020年至今境内半导体并购交易的主要动因,分别占比45%、21%、20%。

相比2020年和2021年,2022年至今,横向并购交易占比升至半数,细分领域主要包括模拟芯片、EDA、材料等,其中,模拟芯片和材料领域的横向并购主要目的在于丰富产品种类、扩展市场份额,例如思瑞浦通过收购创芯微扩张产品布局和下游领域,向综合性模拟芯片厂商迈进,而EDA领域的横向并购则主要由补齐技术短板驱动,例如概伦电子通过收购芯智联弥补了产品在板级和封装级设计的空白,丰富了EDA生态布局。

纵向并购的交易占比从2020-2021年的17%升至2022年至今的23%,越来越多的半导体产业方通过并购实现产业链上下游的延伸布局,主要包括拓展制造、封测环节,例如江波龙通过收购力成苏州新增存储芯片封装测试等业务,补足其封装测试的生产能力,扬杰科技等IDM厂商通过并购晶圆厂完善芯片尺寸和产能。

非相关多元化交易指建筑业、服装业等传统行业的买方跨界并购半导体标的的并购交易,这类交易占比从2020-2021年的32%降至2022年至今的13%,随着半导体行业在2022年开始进入下行周期,半导体公司在资本市场上的估值逐渐回归理性,其他传统行业的公司通过并购跨界布局半导体的热情显著降低,以短期利益为导向切入半导体行业的买方难以获得预期的回报,买方总体上更加谨慎和理性,并开始逐步收敛到半导体及相关行业,且监管机构对于这类弱相关领域的跨界收购会加强审核力度。

相关多元化交易指与半导体行业有一定关联度的科技产业买方并购半导体标的的并购交易,2022年至今这类交易的占比升至11%,电子、光学、设备制造等领域的产业买方也通过收购布局半导体领域,开辟第二增长曲线。这类产业买方在并购半导体企业时能够在一定程度上运用现有业务领域积累的经验和资源,可以通过连续并购实现业务范围的快速拓展和产业链的联动。相关多元化交易也将因其对科技产业融合发展的促进作用而在半导体并购市场中扮演着越来越重要的角色。

从产业整合和发展的深层次逻辑出发,半导体行业内的上市公司或产业集团将持续作为并购交易的重要发起方和主导方。在过去数年的高速发展中,国内半导体上市公司和产业集团已在业务领域内积累了深厚的技术壁垒和广泛的市场资源,行业调整也给它们带来了深化产业布局的窗口期,政策层面也明确提出对科技型企业并购重组的支持,在强烈的业务发展诉求的驱动下,这类公司有望通过以“大吃小”为主要模式的并购整合实现竞争力的跃升。

此外,前瞻性、战略性新兴产业是国有资本布局优化的核心发力方向,央国企有望在利好政策助推下,通过在半导体领域实施并购重组,将更多资源聚焦在前沿科技创新领域,为长期发展注入活力,带动行业持续高质量发展和产业链升级。

Ø 标的画像

合适的半导体并购标的画像主要有三类。

第一类是体量较小,在某一细分领域有突出的技术或产品优势的标的。这类标的往往受限于业务规模的天花板,甚至仍处于亏损状态,抵抗风险的能力较弱,在产业周期调整和融资遇阻的情况下可能会面临生存问题,但其在细分领域的独特优势能够给并购买方带来一定的协同价值,被并购后在合适买方的赋能下可以实现业务的快速拓展和放量。

第二类是IPO上市失败或仍处于IPO进程中但上市前景并不乐观的标的。近年来,尽管半导体企业纷纷寻求在A股上市,但仍有部分半导体公司面临着IPO上市的种种挑战,甚至因合规问题导致上市申请被终止。这类公司一般具备一定的规模体量,经营状况尚佳,但一方面IPO上市难度增大,不确定性越来越高,另一方面资本市场的估值收缩,稀缺性不强的公司上市之后也难以获得预期中的市值,因此这类公司也开始考虑被并购的机会。例如在纳芯微收购昆腾微的交易中,标的昆腾微曾两次尝试IPO上市,并在并购交易首次披露时正处于第二次IPO申报进程中。但昆腾微最终选择主动撤回上市申请,转而寻求通过被并购实现发展目标。对于潜在的并购买方而言,这类标的在申报IPO的过程中已经过较为系统和完善的业务、财务梳理和审核,潜在风险也得到了相对充分的揭示,接洽和尽调的成本较低,其中发展稳定、有良好技术资源积累的公司能够通过被并购为产业买方带来长期协同价值。近期新股发行逆周期调节带来的A股IPO阶段性放缓有望加速推动优质半导体公司流向并购市场,进一步释放行业整合空间。

第三类是境外公司旗下的资产。众多境外半导体企业在不同地区设立不同业务方向的子公司以实现全球化的多元业务布局,在进行战略调整、剥离非核心资产时能够催生旗下子公司被并购的机会。这些子公司依托于集团公司的技术和资源支持,经营发展普遍进入较成熟的阶段,被并购后能够直接帮助买方扩大规模、增厚业绩或扩展全球化布局。其中,对于境外的标的,并购时可以参考交易顾问团队的意见,充分评估地缘政治因素对其客户稳定性和业务可持续性的影响,并在整合阶段重点关注其中国业务的拓展,以降低境外业务的可持续性风险。

Ø 交易设计

在方案设计层面,需要在充分考虑根据交易的实际情况及各个参与方诉求的基础上,在交易节奏、估值体系、差异化的对价设计、支付方式选择、业绩承诺安排等方面进行个性化定制。

交易节奏上,可以考虑分步收购的方式,先适当参股,密切关注标的的经营情况和战略动向,待标的发展到一定阶段时,再追加投资实现控股收购,进而有效控制并购风险。在“先参后并”的方式中,有行业资源的并购基金将扮演重要的角色,以有效挖掘有并购潜质的标的,并帮助其与产业买方形成协同效应,以此推动更多高质量的并购交易发生。

估值体系上,由于并购和融资交易的战略视角和目标存在显著差异,且市场环境的多变性可能导致估值逻辑发生巨大变化,需要根据市场情况及时灵活调整估值预期和方法,避免用历史的眼光看待公司的价值。

对价设计上,应深入剖析交易各方的核心诉求,以促成交易为出发点,根据标的股东的角色定位、投资时间和成本、未来是否继续参与标的的经营管理等因素,为不同的参与方设计差异化的对价。鉴于定价方案涉及多方核心利益的博弈,需要买卖双方有足够的耐心,协商出多方共赢的方案。

支付方式上,除了常见的现金支付之外,还可以适当引入股份、可转债等支付工具,实现对标的公司核心团队的长期深层次激励,共享发展成果。对于上市公司而言,可以使用子公司的股权作为对价支付方式,相比上市公司直接发行股份进行收购更具灵活性,若该子公司未来成功实现独立上市,并购卖方所持有的股权也将具备流通价值,能够进一步提升并购交易的吸引力和潜在回报。

在业绩承诺上,并购双方应审慎评估交易的潜在风险,充分考虑半导体行业的周期波动,合理设置承诺期及业绩指标,避免盲目乐观。此外,可以考虑通过超额业绩奖励或后续收购承诺等方式实现对标的的有效激励,在保障交易效果的前提下保留一定的弹性空间,更好地平衡交易风险与收益。

最后,由于标的供给超过买方的收购需求,当前境内的半导体并购市场实质上仍为买方市场。理性的创始人及投资人股东应当从长期战略视角出发,审慎思考并把握合适的并购机会,抓住行业整合的窗口期,在实现自身回报的同时为行业发展添砖加瓦。