个股观点:

1、成都华微是国内少数几家能够承接数字和模拟集成电路国家重大专项的企业之一,公司隶属国资强控股,核心产品CPLD、FPGA以及高精度ADC在国内处于领先地位,下游客户以央企集团下属单位为主。

2、成都华微主要产品线均具有较高的毛利率经营表现,但公司产品推出时间以及新一代产品研发进度均落后于复旦微电、紫光国微等国内该领域龙头企业。

3、成都华微当前PE水平远高于同行业公司,估值或许存在一定的修复空间。

近年来,随着国际贸易摩擦频发,国家积极出台了相关的产业政策,大力支持集成电路产业尤其是特种领域产品的国产化,推动了我国电子设计与制造技术水平的持续提升,我国特种集成电路行业也迎来发展的黄金时期。

由于特种集成电路领域具有投入高、准入资质复杂、产业化周期较长等特点,国内市场主要由大型国有控股企业以及下属科研院所构成。紫光国微、复旦微电、中国电科集团第58所、中国电科集团第24所、北京微电子技术研究所以及成都华微均是国内特种集成电路领域的主要参与者。

国资控股 CPLD芯片处于领先地位

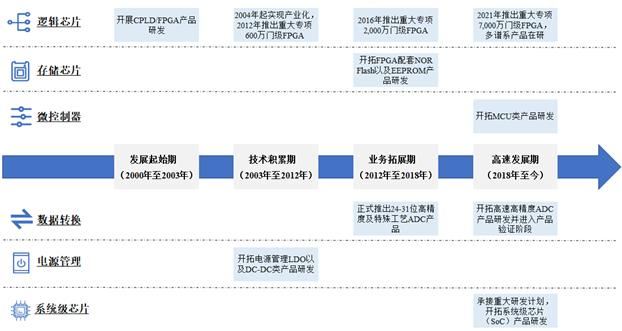

成都华微电子科技股份有限公司(以下简称“成都华微”,股票代码:688709)建立了特种集成电路检测线,是国内少数几家能够承接数字和模拟集成电路国家重大专项的企业之一。公司拥有中国合格评定国家认可委员会CNAS、国防科技工业实验室认可委员会DiLAC认证的国家级检测中心,具有较为完备的集成电路成品测试能力。经过多年的市场验证,公司的产品已得到国内特种集成电路行业下游主流厂商的认可,核心产品CPLD、FPGA以及高精度ADC等在国内处于领先地位。公司主要发展可分为以下几个阶段:

(1)发展积累期(2000年至2012年):成都华微成立初期专注于集成电路的研发与设计,在数字集成电路领域形成突破,于2004年和2005年分别推出了CPLD和FPGA产品,较早地实现了相应产品的国产化,并推动系列化产品谱系的研发与开拓,不断进行产品的更新升级。于2009年承接了“十一·五”国家科技重大专项,成功突破了百万门级FPGA芯片设计技术;在2012年成功推出代表国内领先水平的600万门级FPGA产品;于2011年开始将电源管理产品作为独立产品类别推进研发工作,重点研发了用于实现低压差的降压转换LDO以及开关电源类DC-DC产品。

(2)业务拓展期(2012年至2018年):2012年成都华微推出24位高精度ADC,2013年推出特殊工艺ADC,2015年推出国内精度最高的31位高精度ADC,缩小了与国际先进水平的差距。公司继续保持在数字集成电路可编程逻辑器件的技术投入及优势地位,承接了千万门级FPGA“十二·五”国家重大科技专项,在2016年推出了代表国内领先水平的2000万门级FPGA产品。同时,公司基于FPGA产品的研发经验,开发了配套使用的NOR Flash存储器产品,并拓展了EEPROM等产品,进一步丰富了公司的产品结构。

(3)高速发展期(2018年至今):成都华微进一步丰富了产品及技术储备,在高性能FPGA、高速高精度ADC、智能SoC等领域全方位提升了综合技术实力。于2018年正式承接FPGA“十三·五”国家科技重大专项,在2021年推出了“奇衍”系列7000万门级产品,处于国内领先水平;此外,公司基于自身在FPGA、存储器、数据转换、接口等产品的设计经验,成功实现了32位MCU产品的研制,进一步丰富了公司的产品结构;瞄准市场空间更大、技术难度更高的高速高精度ADC领域,于2019年和2020年陆续承接了高速高精度ADC“十三·五”国家科技重大专项和国家重点研发计划,并于2022年收购了苏州云芯,进一步拓展至高速高精度ADC产品领域,实现了在该领域技术的突破,丰富了公司的产品线;在系统级芯片(SoC)方面,公司基于自身在微处理器、模拟模块、数字模块及存储模块等领域的积累,积极布局系统级芯片的研发工作,并于2020年承接了智能异构可编程SoC国家重点研发计划,提升了公司在系统级芯片领域的研发实力和技术基础。

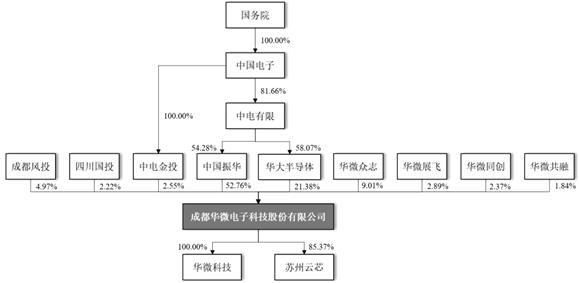

成都华微拥有强大的国有股东背景,公司的9名股东包括中国振华、华大半导体、华微众志、成都风投、华微展飞、中电金投、华微同创、四川国投及华微共融,其中,中国振华、华大半导体、成都风投、中电金投、四川国投为国有股东。中国振华是成都华微的控股股东,直接持有公司52.76%的股份。公司的实际控制人为中国电子,国务院全资持有该公司,通过中国振华、华大半导体、中电金投和四川国投分别控制公司52.76%、21.38%、2.55%和5.31%的股份,合计控制公司76.69%的股份。

成都华微IPO募集资金15亿元拟投入2个项目及补充流动资金。

(1)芯片研发及产业化项目7.5亿元,项目可以分为高性能FPGA、高速高精度ADC、自适应智能SoC产品研发子项目;

(2)高端集成电路研发及产业基地项目5.5亿元,项目涵盖检测中心建设项目和研发中心建设项目两个子项目,项目投资内部收益率为18.92%,静态投资回收期为6年(含建设期);

(3)补充流动资金2亿元。

产品基于国家重大科技专项

成都华微目前的主要产品涵盖数字及模拟集成电路两大领域,其中数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片以及微控制器;模拟集成电路产品包括数据转换(ADC/DAC)、总线接口以及电源管理等,相关产品的应用环节以及发挥的功能具体如下:

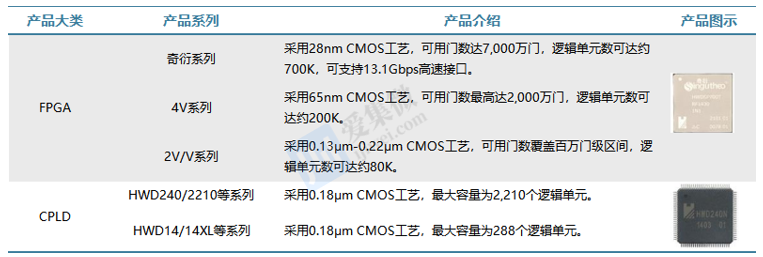

成都华微逻辑芯片包括CPLD和FPGA两大类产品,但主要以CPLD产品为主。公司CPLD产品覆盖1.8V至5V等多种电压工作场景,拥有国内领先的产品线布局,2020-2023年Q3期间,CPLD产品的销量分别为5.6万颗、9.82万颗、16.75万颗、4.39万颗。然而公司CPLD产品以低等级的240系列为主,虽然该特定型号产品研发时间较早,但在销售量占比上却处于主流地位。同时,公司240系列产品销售量分别为3.12万颗、5.58万颗、10.51万颗、1.35万颗,占CPLD产品销量的比例分别为55.67%、56.85%、62.75%、30.87%;FPGA产品制程工艺涵盖0.22μm至28nm,规模区间涵盖百万门级至千万门级,奇衍系列产品最高达7000万门级。

存储芯片领域,成都华微专注于NOR Flash及EEPROM存储器的研制,在环境适应性等方面具有显著优势。公司NOR Flash存储器可用于FPGA配置存储器,提供完整的可编程解决方案,亦可独立用于数据存储场景,已形成大、中、小容量三个系列产品,覆盖512Kbit-256Mbit等容量类型,最新研制的1Gbit大容量产品已进入样品用户试用验证阶段。

微控制器方面,成都华微以32位MCU产品为主,以低功耗、高通用性、高性能作为发展方向,最新研制的HWD32L1等系列低功耗MCU,工作模式功耗可低至300μA/MHz,静默模式功耗可低至1μA;HWD32F7等系列高性能MCU工作频率可达400MHz,相关产品目前均已进入样品用户试用验证阶段。

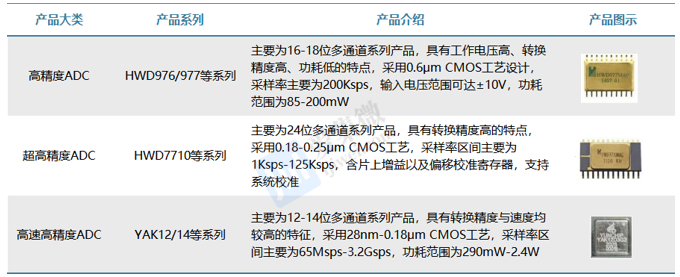

模拟转换产品方面,根据行业内普遍定义,10位及以下采样精度的ADC/DAC以高速产品为主,侧重于处理速度的保证;12位-14位采样精度的ADC/DAC以高速高精度产品为主,平衡了对于速度和精度的需求;16位及以上采样精度的ADC/DAC为高精度产品,侧重于采样精度的保证。成都华微目前主要产品为采样精度在16位及以上的高精度ADC以及12位-14位的高速高精度ADC。

总线接口是基于通用和特定协议且具有通信功能的芯片,广泛应用于电子系统之间的信号传输,可提高系统性能和可靠性,保障整体系统的稳定运转。不同的电子系统对接口芯片的要求不同,需要根据系统的工作电压、信号传输速率、静电释放水平要求等对接口类芯片进行选择。成都华微产品覆盖了主流串行通讯协议以及并行通讯电平转换类接口,广泛应用于系统间信号传输等领域。

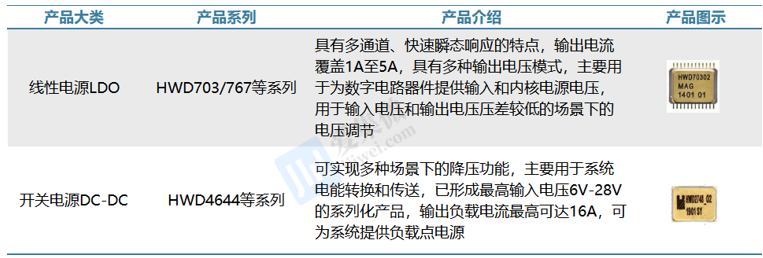

成都华微专注于末级电源管理芯片的研制,主要产品包括线性电源LDO和开关电源DC-DC等。其中LDO为低压差线性稳压器,用于实现低压差场景下的降压转换,具有低噪声、纹波小、高精度等特征;而DC-DC可以实现降压、升压、升降压转换等多种功能,电压及电流适用范围更广,能够实现高转换效率。目前,公司已推出多款大电流快速瞬态响应LDO产品,输出电流能力全面覆盖1A至5A等多种规格,超低噪声LDO输出噪声指标达到1.5μVrms;DC-DC已形成最高输入电压6V-28V的系列化产品,输出负载电流最高可达16A。

成都华微下游客户以包括中国电科集团、航空工业集团、航天科技集团、航天科工集团在内的央企集团下属单位为主。2020-2023年H1,公司前五大合并口径客户的合计收入金额分别占当期营业收入比例分别为74.66%、72.85%、65.26%和75.5%,合并口径客户集中度较高。

在市场竞争格局方面,成都华微在产品系列及整体经营规模方面较国外龙头企业仍有较大差距。赛灵思(XILINX)与阿尔特拉(Altera)在逻辑芯片领域产品线已全面覆盖高、中、低端产品,产品型号达千余种,合计占据超过了八成的市场份额;德州仪器(TI)与亚德诺半导体(ADI)在模拟芯片领域全面覆盖电源管理、信号链等产品,产品型号可达数万种,合计市场占有率超过30%。

国内市场方面,成都华微与紫光国微、复旦微电、中国电科集团第58所、中国电科集团第24所、北京微电子技术研究所同为国内特种集成电路领域的主要参与者。在FPGA领域,公司与紫光国微、复旦微电目前最先进产品性能处于国内领先地位,但成都华微产品推出时间以及新一代产品研发进度均落后于上述公司。在ADC领域,成都华微目前产品集中在高精度领域,在研的高速高精度产品型号尚且较少,在产品系列构成方面较中国电科集团第24所仍有一定差距。在存储器、电源管理、总线接口等通用类器件方面,成都华微也面临着同上述国内同行业公司的竞争。

从核心产品来看,成都华微共承担了6项国家科技重大专项以及国家重点研发计划,其中FPGA领域“十一·五”至“十三·五”国家重大科技专项均已完成,相关产品均已实现了产业化市场销售。高速高精度ADC领域“十三·五”国家重大科技专项以及SoC领域国家重点研发计划已完成项目验收,相关产品于2023年正式投入市场。

业绩增速下滑,但毛利率仍处高位

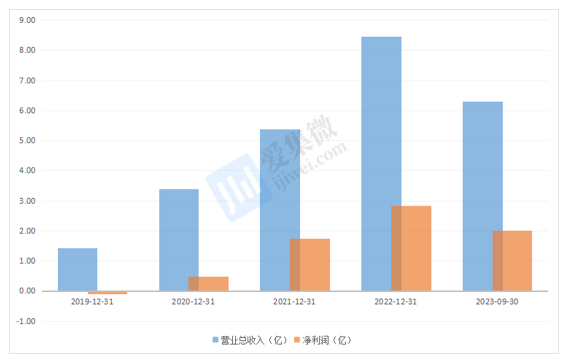

从财务方面看,2020年至2022年,在特种领域芯片国产化的推动下,成都华微营业收入快速增长,各年度收入增幅均超过50%,随着芯片国产化率的逐步提升,下游客户的产品需求增速逐渐放缓,2023年上半年公司营业收入为4.55亿元,较去年同期上涨7.58%,增速有所回落。2023年上半年公司扣除非经常性损益后归属于母公司股东的净利润为1.40亿元,较去年同期减少11.52%,主要系公司加大了研发投入,较去年同期增增幅为63.27%,导致公司净利润有所下滑。根据2023年度业绩快报显示,公司预计实现营业总收入9.26亿元,同比增长9.63%;预计实现归属于母公司所有者的净利润3.16亿元,同比增长12.35%。

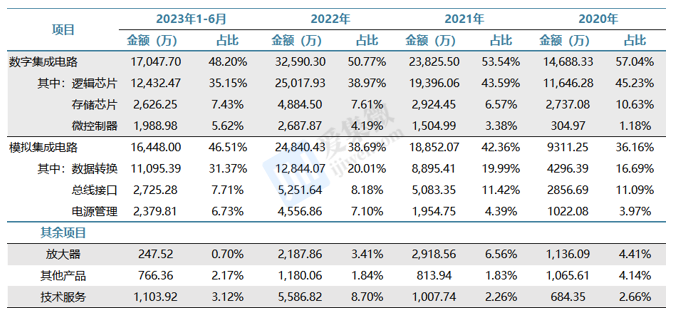

从产品线结构来看,数字集成电路芯片和模拟集成电路芯片是公司的主要营收,而逻辑芯片和数据转换芯片又是公司的龙头产品。此外,公司逻辑芯片的营收占比呈现了一定的下降趋势,从2022年营收占比45.23%下降至2023年H1的35.15%,存储芯片也出现了小幅度的营收占比的下滑;而更市场化的微控制器芯片、电源管理芯片的营收占比出现了小幅度的提升;数据转换芯片在2023年H1的营收占比则大幅提升至31.37%。

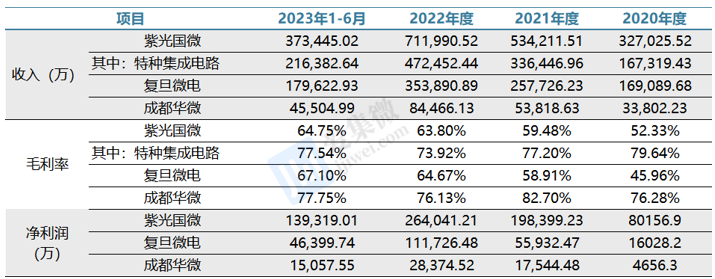

特种领域对集成电路产品在稳定性、可靠性等方面要求更高,同时产品存在小批次、多品种等特点,导致产品技术难度大,前期研发投入多,因此呈现出高研发投入及高毛利水平的特点。2020-2023年Q3,公司的综合毛利率均维持在较高水平,分别为76.28%、82.70%、76.13%和78.24%。值得提及的是,成都华微虽然目前营收规模较小,但公司的毛利率却略高于紫光国微、复旦微电。

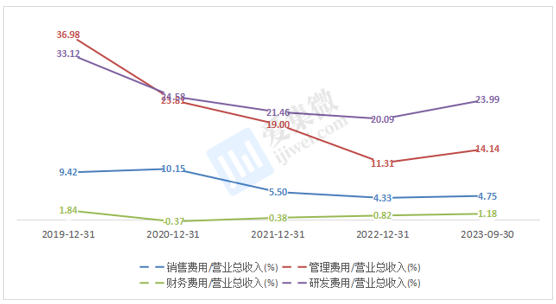

成都华微2019年以来费用管控能力提升,期间费用率改善。2019年至 2022年,随着公司业务规模的增长,公司期间费用金额整体呈上升趋势,但占营业收入的比例大幅下降。2023年上半年期间费用率有所上升,主要系公司研发费用增幅较大。2019至2022年,公司期间费用率从81.35%大幅下降至36.34%,其中,管理费用率的改善最为显著,从36.98%降至11.31%。随着下游需求不断放量,公司规模效应有望进一步提升。

从同类别公司平均PE来看,成都华微45.8倍PE的当前估值高于市场平均水平。紫光国微全资子公司深圳市国微电子有限公司产品涵盖微处理器、可编程器件、存储器、网络总线及接口、模拟器件、SoPC系统器件和定制芯片等七大系列产品,同时可以为用户提供ASIC/SoC设计开发服务及国产化系统芯片级解决方案,公司当前的营收规模较大,产品体系也相对较完备,当前估值也处于相对合理的位置;复旦微电目前建立了安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务等产品线,其中FPGA芯片、存储芯片等部分产品应用于高可靠性领域,公司当前面临着快速增长的存货压力,2023年H1存货较2022年底翻倍至28.48亿元,当前估值或仍处于高位;成都华微由于是新上市的企业,虽然产品毛利率很高,且充分受益于国产芯片的自主化,但是产品迭代相对落后于紫光国微和复旦微电,或许当前市场价格存在一定的溢价。

整体来看,成都华微过去三年业绩保持增长,但今年全年预期业绩展望来看,业绩增幅远远落后过去三年的增幅。当前,公司产品应用虽然已经得到扩宽,但相对行业其他公司来说体量还是较小,同行公司多数是国家控股公司,仍然值得关注。