集微网消息,2023年,“去库存”是芯片设计企业的主旋律,伴随着AI终端落地以及华为催化效应,库存改善明显,库存周转天数已经开始回落,但是库存水位仍处于历史高位。

据集微网整理,A股IC设计厂商的平均存货周转天数在2023年第一季度升至最高点并开始回落,第三季度已经低于2022年同期水平。2023年第三季度,中国A股主要IC设计厂商的平均存货周转天数已经降低至180天,其中数字芯片是233天,模拟芯片是152天,IDM厂商是110天。

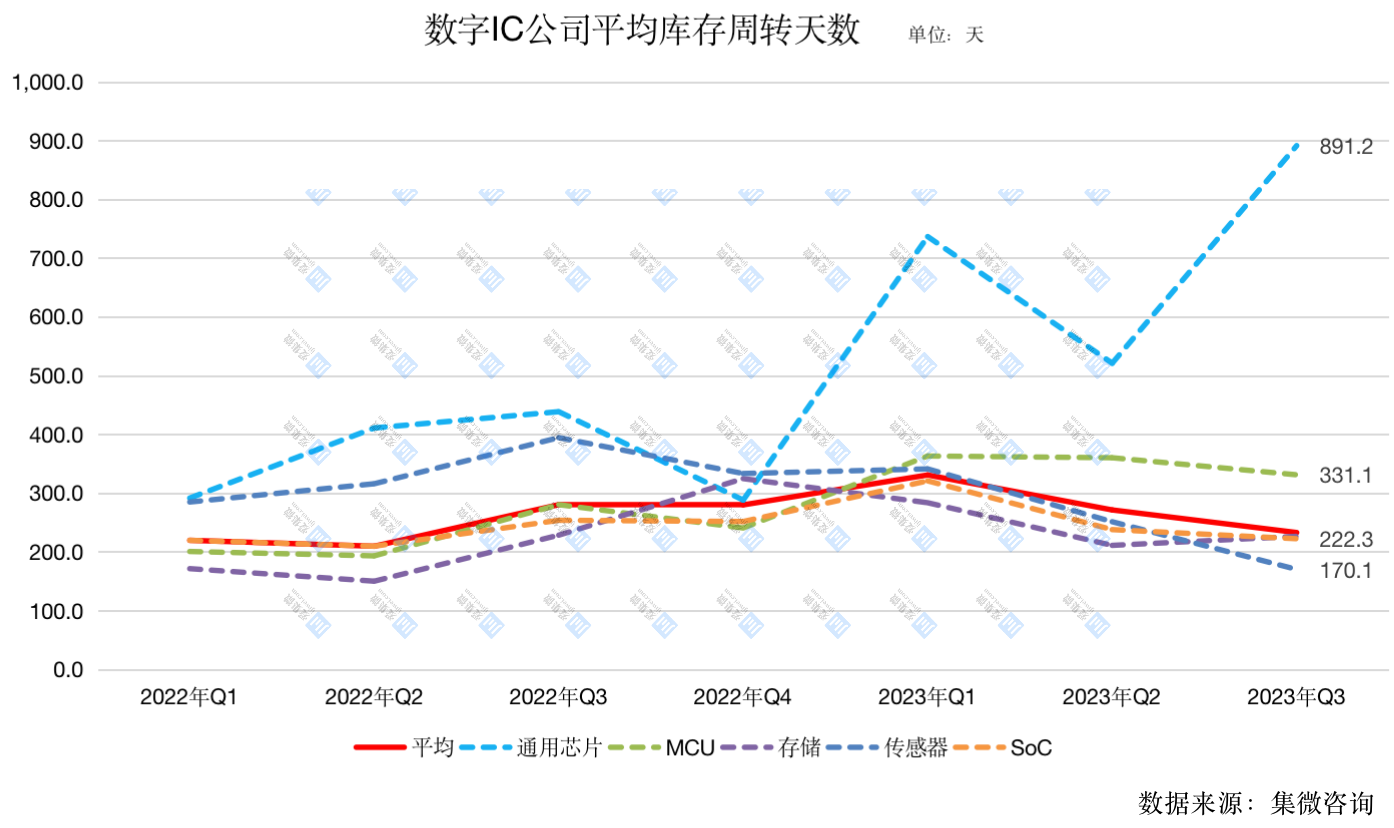

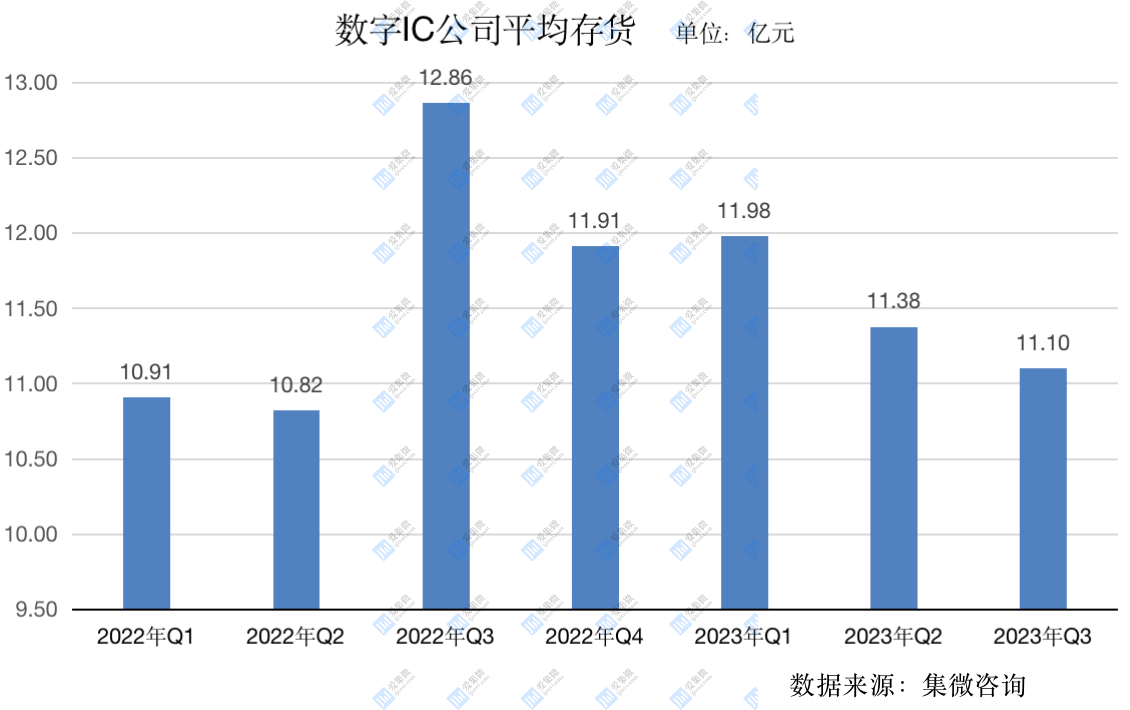

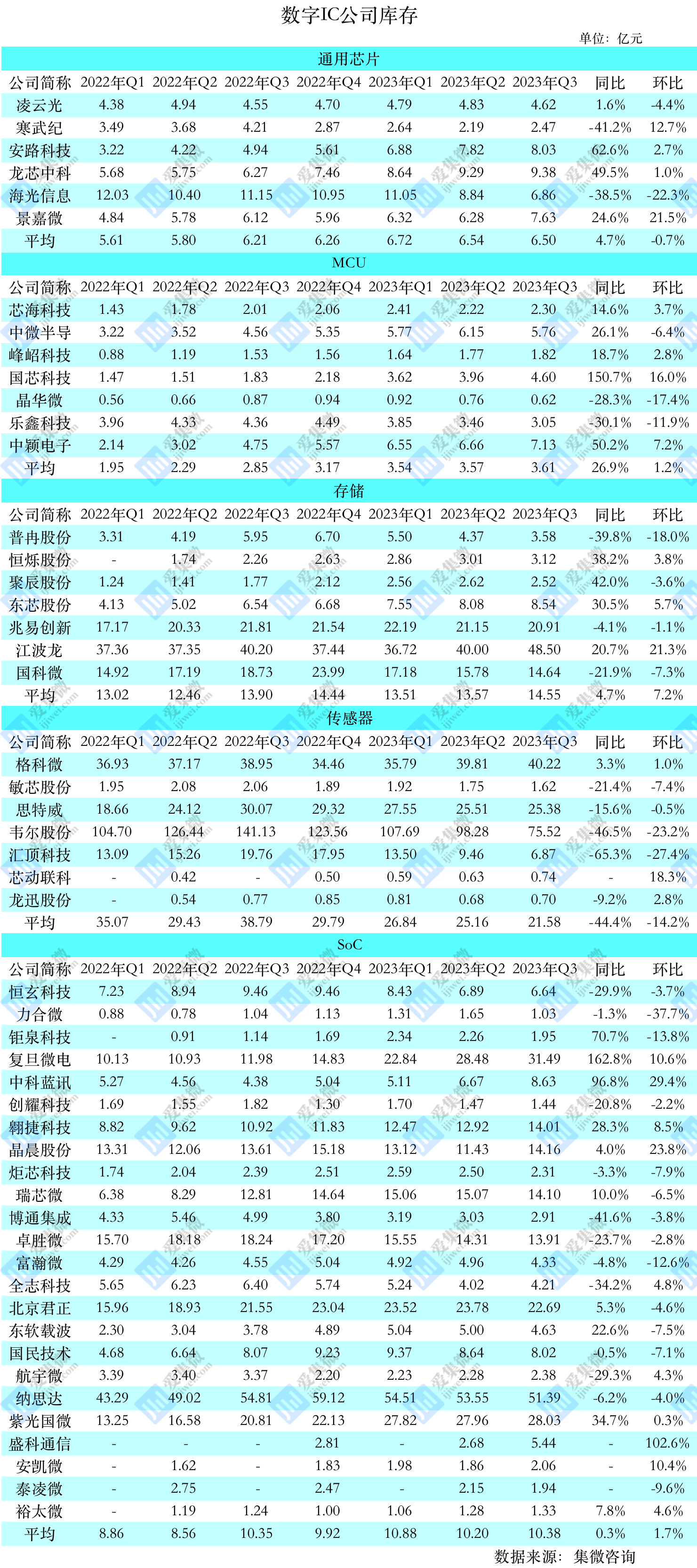

数字芯片:存货水位居高不下 存储芯片见底回升

从A股上市数字IC设计类公司单季度平均库存周转天数看,2022年Q1到23年Q3,平均库存周转天数在23年Q1达到最高水平,2023年Q3回落至232天,低于2022年同期水平。其中,通用芯片库存周转天数持续上涨,达到891天,传感器相对较低为170天,回落明显。

尽管库存周转天数有所回落,但平均存货水位在过去6个季度仍然居高不下,2023年Q3为11.1亿元,2023年全年维持在11亿元以上。

集微咨询分析师表示,2023年,随着AI的加速发展,数据中心业务延续着高景气度,同时,PC/手机业务积极推动AI落地,爆款手机的发布快速拉动了产业链上游芯片的需求,芯片行业出现复苏迹象,库存表现明显改善。特别是存储芯片,市场需求明显回暖,典型存储产品价格已见底回升,生产相应产品的公司表现有望于2024年明显改善。

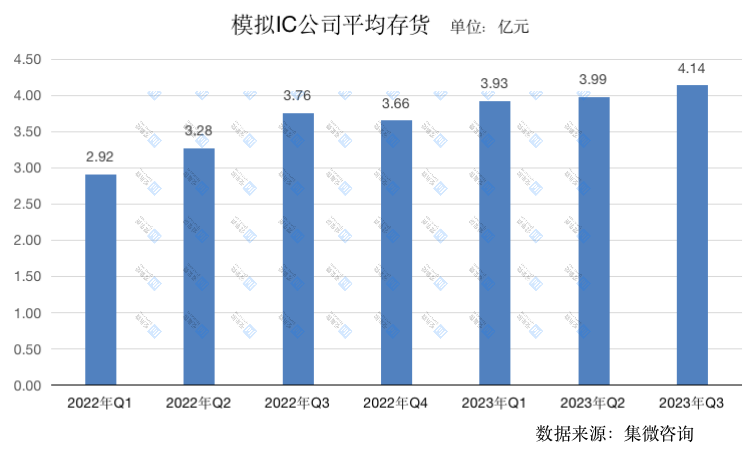

模拟芯片:市场回暖不及预期 功率器件需求放缓

从A股上市模拟IC设计类公司单季度平均库存周转天数看,2022年Q1到2023年Q3,平均库存周转天数在2023年Q1达到最高水平,2023年Q3回落至152天,低于2022年同期水平。其中,模拟IC库存周转天数回落至166天,低于2022年同期水平,功率芯片回落至132天,仍高于2022年同期水平。

库存水位在过去6个季度仍然持续提升,2023年Q3达到4.14亿元,为历史最高水平。

集微咨询分析师表示,模拟公司2023年Q3收入环比回暖,但毛利率呈环比下滑趋势,库存水位持续提升,主要系价格竞争激烈,部分车用芯片价格已接近2021年涨价前,热门车规产品也出现价格下跌,市场需求回暖速度不及预期。短期看,功率器件需求进一步放缓,库存水平持续走高,预期Q4存货金额环比仍有可能提升,库存仍有压力。但随着华为Mate 60的发布,以及消费电子逐渐复苏的趋势,国产模拟芯片行业将迎来新的增长动力。

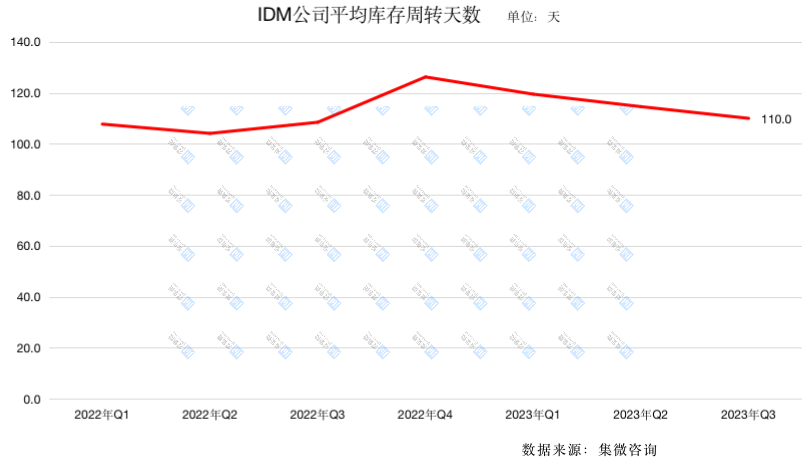

IDM:波动较为平稳 未来扩产将更加谨慎

从A股上市IDM类公司单季度平均库存周转天数看,2022年Q1到2023年Q3,平均库存周转天数最高为2022年Q4,2023年Q3回落至110天,与2022年同期持平。2023年Q3平均存货达到23.18亿元,为历史最高水平。

集微咨询分析师表示,IDM对消费电子/通信需求的指引相对平淡,将保持持平或小幅变动,但库存水位持续增高,仍处于去库存阶段。2024年,IDM厂扩产或将更加谨慎。

</p><p>

</p><p>

总体来说,结构上来看,各行业去库存节奏分化,消费/工业等从2022年下半年开始,历经1年的库存消耗,库存去化较为充分;汽车/光伏等高压器件库存仍处高位。

展望2024,随着电动车和AI云计算需求增强,国内半导体公司受到产能扩展充分、价格竞争激烈、下游需求增速放缓等因素影响,去库存仍将是2024年主旋律。