关于联电,seekingalpha的分析师Robert Castellano发表了自己的观点。他从收入、工艺技术、竞争分析、财务指标等方面分析,认为联电股票估值是被低估的,而是低估程度最高。

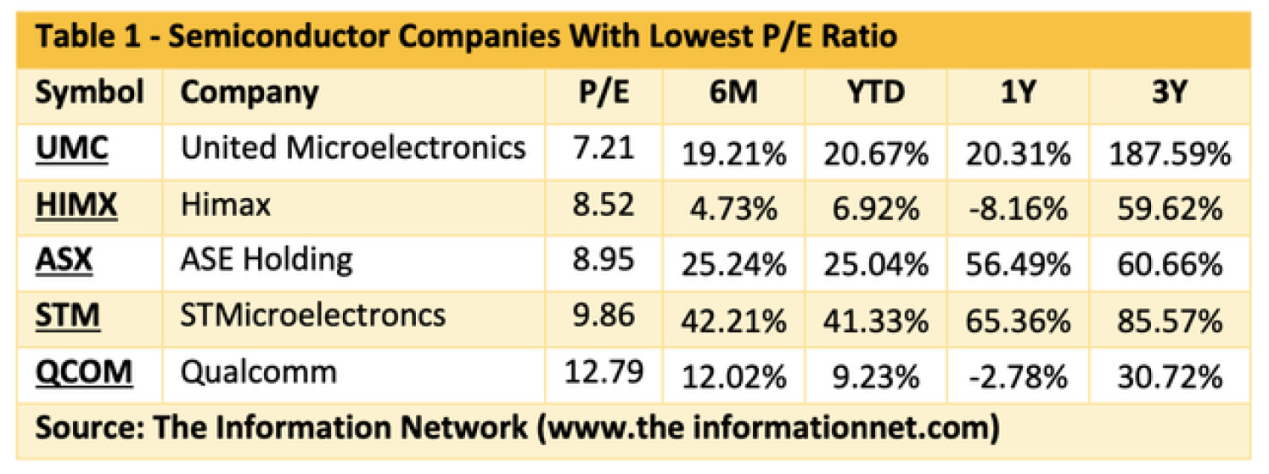

按照7.21的市盈率计算,联电是半导体市场中估值最低的股票。联电三年间股价涨幅188%,高于市盈率被低估的五大股票中的任何一只。

联电月销售数据是季度中期的唯一指标。投资者需要忽略令人沮丧的年同比数据变化,因为月度环比数据积极且更可靠。

联电在20nm-28nm节点范围内处于领先地位,并不与台积电等10nm节点以下的代工厂竞争。

单股价格本身并不足以判断半导体股票是否被低估或高估。本文分析了市盈率最低的股票,这一指标可能表明股票价值低估程度最高。市盈率最低的五只半导体股见表1。

除此之外,意法半导体在这一年里一直是股价增长的领头羊。2023年3月1日,Robert Castellano在Seeking Alpha上发表的一文中讨论了这家公司,文章题目是《意法半导体:硅和碳化硅功率芯片的首选》。

日月光集团(ASE)为全球90%以上的电子企业提供半导体组装和测试服务。Robert Castellano题为《高密度封装(MCM、MCP、SIP、3D-TSV):市场分析和技术趋势》报告表示,封装服务包括扇出型封装、晶圆级芯片封装、倒装芯片、2.5D和3D封装、系统级封装和铜丝引线键合。

在本文后面,Robert Castellano将对联电进行深入分析,证实其确实是一只被低估的股票,事实上也是一只不受重视的股票。

联电收入增长

3年来,联电(纽约证券交易所代码:UMC)在股价变化方面处于明显领先地位,增长188%,是最接近的公司意法半导体的两倍多。

联电是一家全球半导体代工厂,总部位于中国台湾的,专业制造和生产应用广泛的集成电路。作为一家代工厂,联电为自主设计和开发集成电路设计但没有自己制造设施的公司提供半导体制造服务。

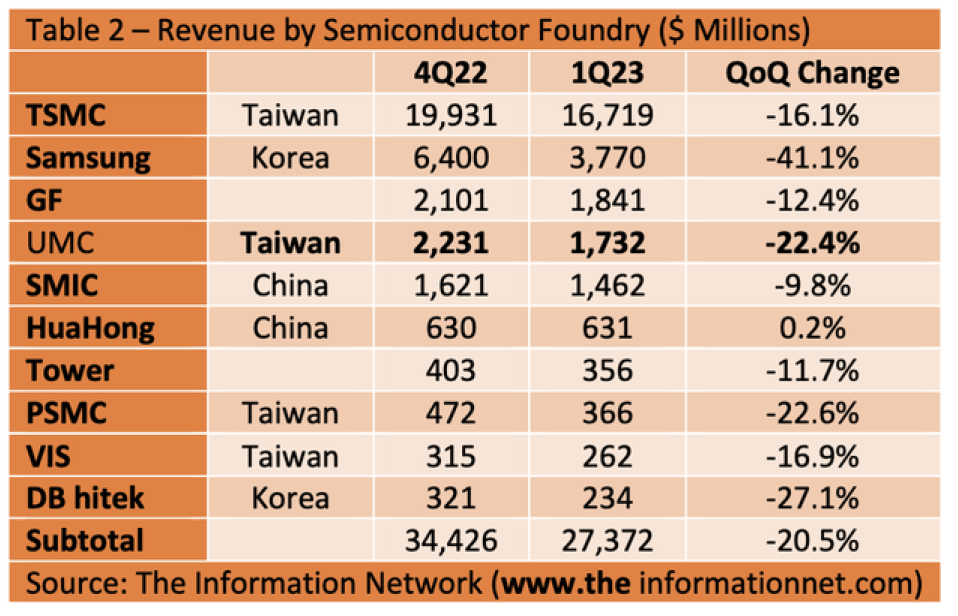

联电在代工行业有几家主要的竞争对手,最有名的是台积电,如表2所示。重要的是,在2022年第四季度至2023年第一季度期间,所有公司(华虹除外)收入表现都为负值,平均环比变化为-20.5%。

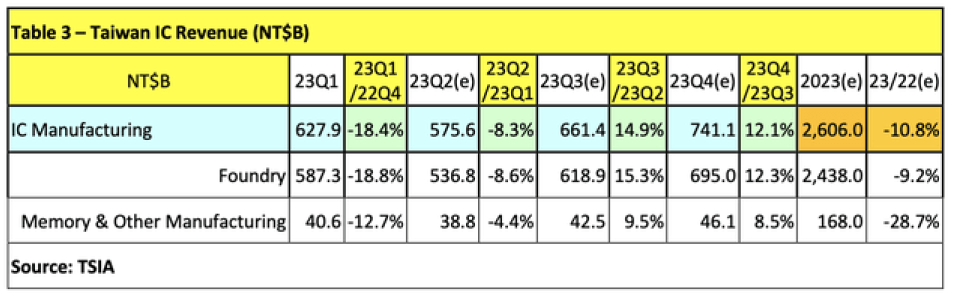

表3,TSIA调查显示,2023年第一季度台湾集成电路制造收入总计达6279亿新台币(合211亿美元),季度环比下降18.4%,年同比下降5.8%,其中代工收入5873亿新台币(合197亿美元),季度环比下降18.8%,年同比下降1.6%;存储器及其他制造产品收入为406亿新台币(合14亿美元),季度环比下降12.7%,年同比下降41.8%。

因此,2023年第一季度,联电收入下降22.4%(表 2),与表 3 中台湾企业的整体降幅相一致。

工艺技术

联电支持28nm、22nm、14nm、12nm等各种先进节点工艺技术,也支持0.35μm、0.25μm、0.18μm、0.13μm、0.11μm等各种成熟节点工艺技术。这允许其能够为具有不同设计和生产需求的广大客户群体提供服务。

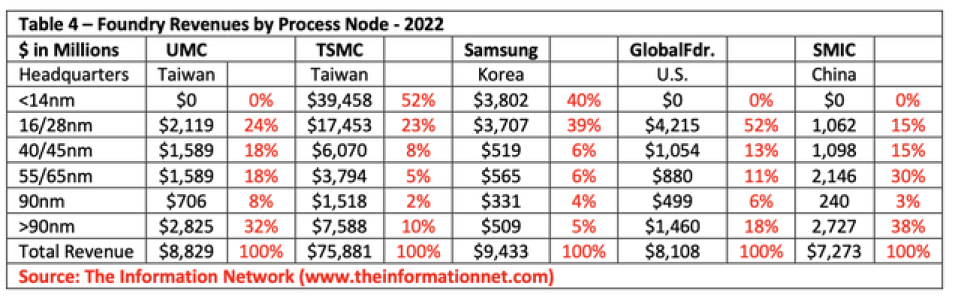

表4显示了联电及其竞争代工厂在工艺节点方面的收入。重要的是,联电不生产14nm及以下节点的芯片,这一点与台积电和三星不一样(粉单市场:SSNLF)。而这对联电来说是一个负面因素,因为越小的节点,芯片价格越高。Robert Castellano在2023年6月15日发布在Seeking Alpha上的《2023年台积电的疲软前景本质上是近期宏观现象》一文中介绍了这一点。

对联电来说,其24%的收入来自16/28nm节点芯片,Robert Castellano认为这是台积电、三星和格芯公司的强劲竞争。

投资者要点

与台积电的竞争分析

2023年7月6日,联电公布,其六月销售额年同比下降23.24%,达到190.6亿新台币。五月销售额下降23.14%。总体而言,1月到6月这六个月的销售额下降了18.4%。

销售额下降:

与上文表2和表3所示的数据一致

与半导体行业协会的数据一致,该协会报告称,全球芯片销售额同比下降21.6%,预计2023年年下滑率为10.3%

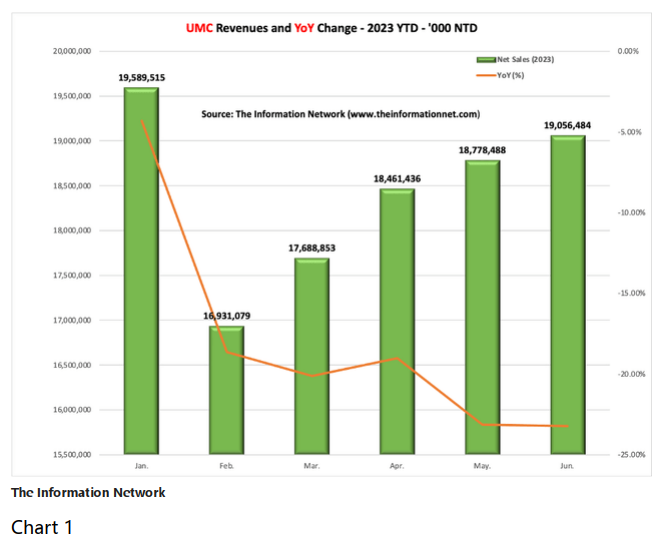

在图1中,Robert Castellano展示了联电2023年的月收入。重要的是,这显示月收入(绿色柱子)在增加,而年增长率(橙色线条)在下降。

读者们必须认识到,两年前,2021年6月25日,Robert Castellano在Seeking Alpha发表题为《应用材料:追踪2023年可能出现的半导体设备崩溃现象》一文中写道,Robert Castellano预测2023年半导体设备将出现崩溃,同时半导体出现供应过剩现象。Robert Castellano现在看到了这种下降,因此,与2022年全球半导体收入5740亿美元的强劲增长相比,今年收入同比下降也就不足为奇了。

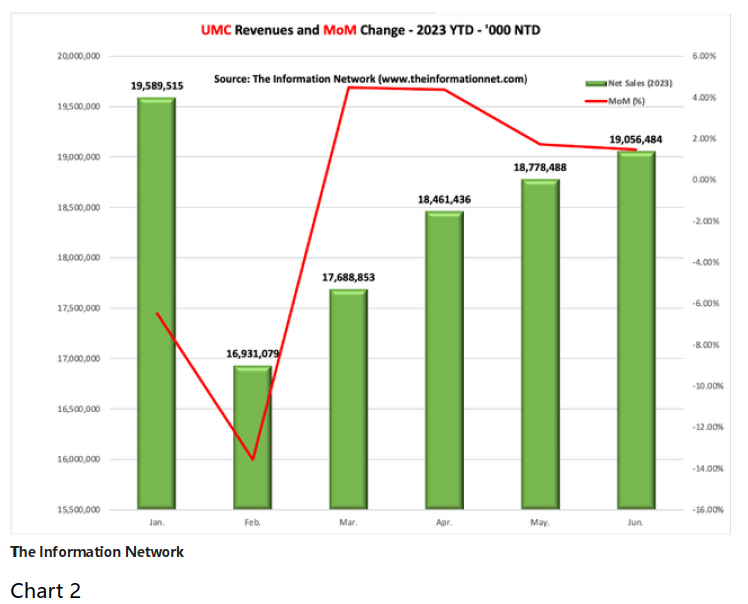

在图2中,Robert Castellano展示了联电2023年月度销售收入呈增长趋势(红色线条)。这些数字表明,联电的收入增长在满足客户需求方面表现出弹性。

要进一步评估联电的业绩表现,Robert Castellano在上面表2中列出了台积电的类似数据,其中台积电 2023 年第一季度的收入环比增长率为-16.1%,与联电的-22.4% 变化率相差无几。

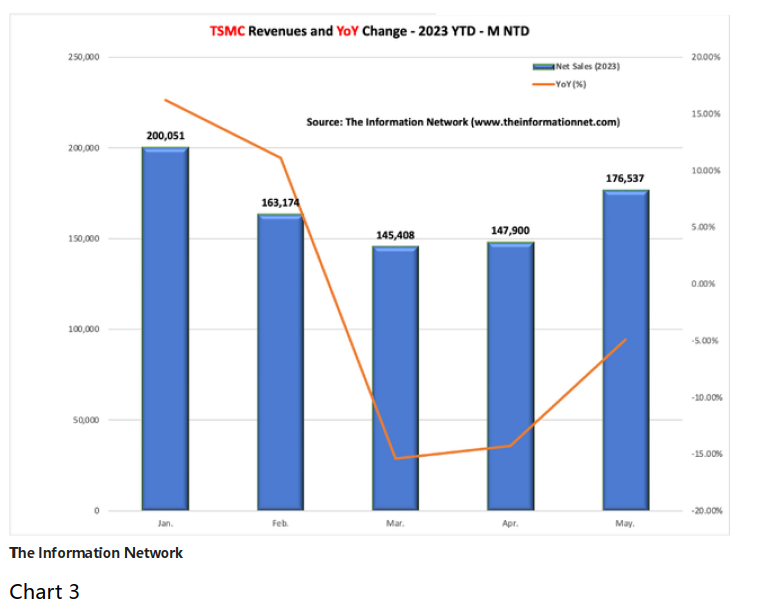

图3显示了截至2023年5月,台积电2023年的月收入(蓝色柱子)和同比变化(橙色线条)。与联电一样,尽管5月收入略有上升,但其同比收入增长呈明显的负增长。

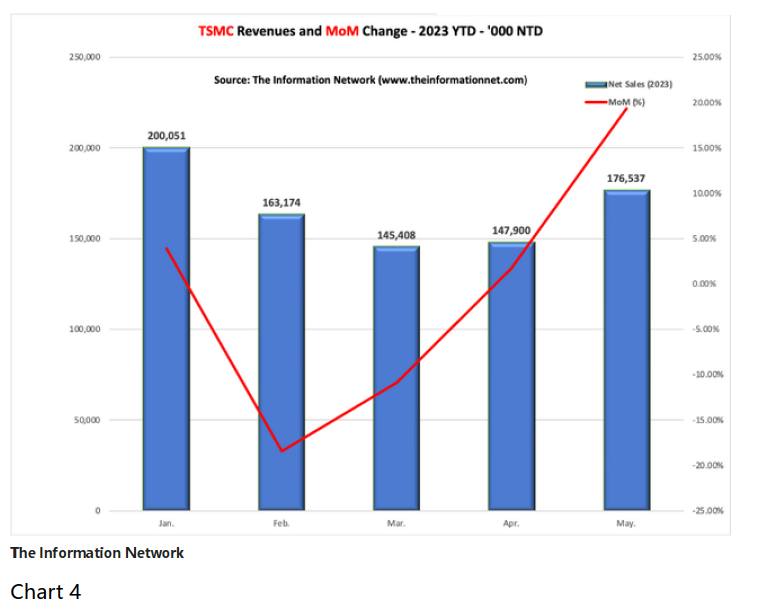

图4显示了台积电2023年月销售收入增长趋势(红线)。这些数字表明,台积电的收入增长呈现更好的态势。2023年5月,台积电的增长率为19%,而4月份的增长率仅为2%。相比之下,USMC4月份月收入增长4%,5月份增长了2% 。

虽然联电和台积电都是台湾的代工厂,但台积电专注于昂贵的小节点芯片,而联电的优势是行业16-65纳米之间的中端节点芯片。

根据Robert Castellano题为《全球半导体设备:市场、市场份额和市场预测》的报告,晶圆价格范围为:

7纳米晶圆9000美元,3纳米晶圆18000美元。65纳米晶圆5000美元,16纳米晶圆8000美元。

财务指标

在本分析中,Robert Castellano使用市盈率作为指标,在半导体股票中选择最低的市盈率,这可能表明股票价值低估程度最高。

在这五家公司中,根据市盈率和股价表现,Robert Castellano分析了联电,认为它是最被低估的半导体股票

图5比较了这五家公司的评级,其中意法半导体表现最佳。2023年3月1日,Robert Castellano在Seeking Alpha发表题为《意法半导体:硅和碳化硅功率芯片的首选》一文中提到了意法半导体的股票表现,并分析了这家公司,重申了对其的看法。因此,本文将讨论联电,该公司具有强买入评级。

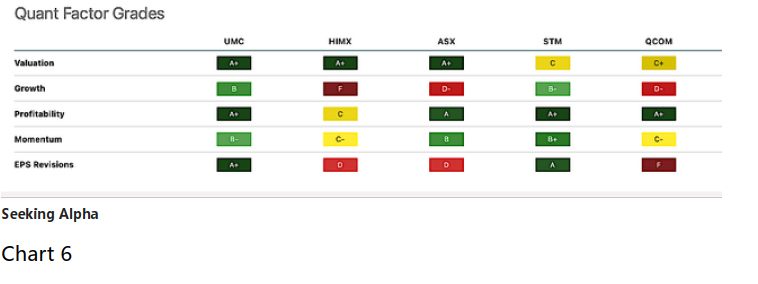

图6显示了这五家公司的量化因子等级,其中,联电的估值和盈利能力为A+,是这些因子等级中表现最好的公司。

在Robert Castellano看到宏观环境出现全面复苏之前,股市不会出现全面复苏。

图7显示了这五只股票三年内的表现。很明显,联电股票表现最好。

联电处于短期超卖状态,但其股价高于200日移动平均线,这表明中期趋势看涨,如图8所示。

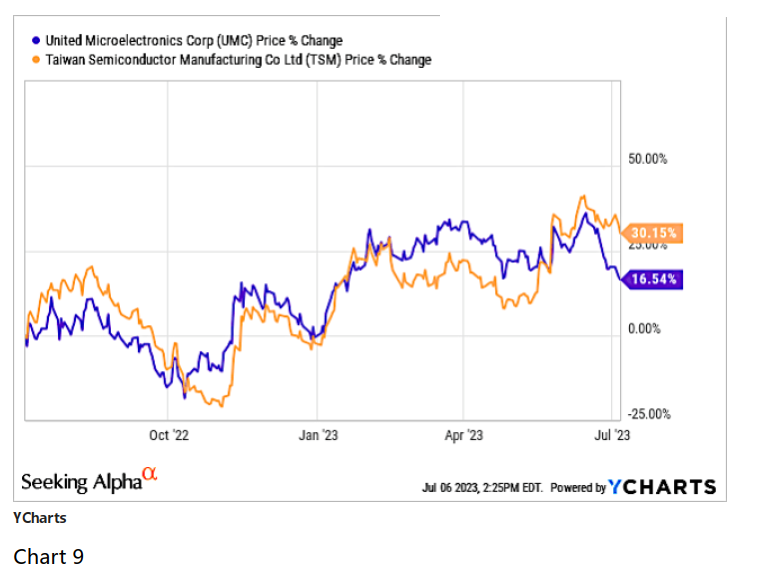

图9比较了联电与台积电一年的股票表现。到2023年6月中旬,两家公司的业绩相当,而此时联电的抛售压力加剧。由于仅将月销售额作为财务指标,投资者对月销售额同比下降做出了反应。这是个错误。再结合上述联电的商业模式和量化因子,显然,联电处于超卖状态。

如表1所示,联电的市盈率(7.2倍)低于台湾市场(18.8倍),是台积电(15.3倍)的一半。

对于投资者来说,如果他们想寻找估值在一流水平的英伟达或AMD股票的替代品,或者寻找在2023年几乎创造所有股市增长的FAANG股票的替代品,联电是一个令人耳目一新的变化。虽然市盈率只是评估估值过低的少数几个指标之一,但它的使命是指出高长期增长和高量化因子评级。