2022年,受国际形势动荡、新冠疫情反复等多重不利因素影响,终端产品需求持续减弱,导致面板市场价格大幅下跌。据笔者查询发现,2022年上半年,惠科股份TV面板价格下跌超4成、IT面板价格暴跌近7成,而智能显示终端产品更是陷入量价齐跌的局面。

受核心产品量价齐跌的影响,惠科股份2022年上半年经营业绩大幅度下滑,同时该公司在下半年保持较高的稼动率,导致其存货规模快速增长,且存货减值规模大增,其2022年经营业绩也预计由盈转亏。

面板业遭遇下行周期,IT面板价格下跌近七成

惠科股份作为一家专注于半导体显示领域的公司,其主要产品包括半导体显示面板和智能显示终端两大类。2019年,其智能显示终端产品收入占比为62.55%,是公司主要收入来源。不过,随着公司向半导体显示企业转型,其半导体显示面板收入占比已从2019年的37.45%,提升至2022年上半年的76.83%。

自2021年下半年开始,显示面板产业供需关系发生变化,面板价格也开启长周期的下跌模式,直到2022年10月,各尺寸面板价格才开始止跌,经历小幅度涨价后目前进入平稳期。

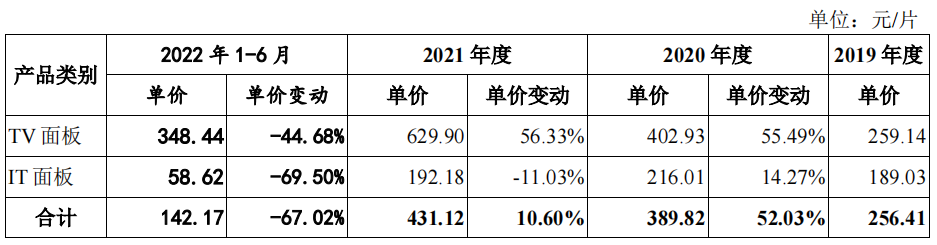

而在市场低迷的情况下,惠科股份半导体显示面板产品单价也出现大幅下降。2022年上半年,公司半导体显示面板合计销售单价为142.17元/片,较2021年下降67.02%。从产品类别来看,TV面板、IT面板同期销售单价分别为348.44元/片、58.62元/片,较2021年分别下降44.68%、69.50%。

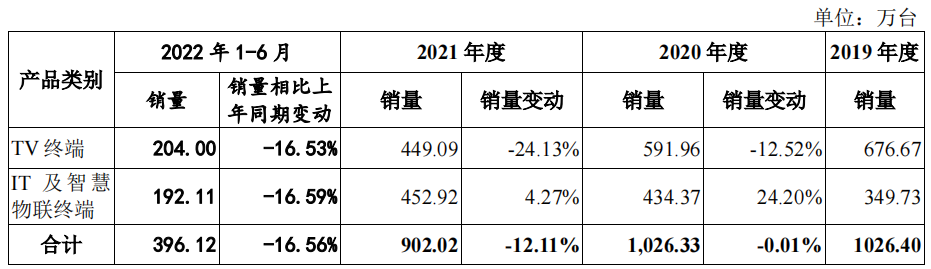

与此同时,惠科股份智能显示终端产品更是出现量价齐跌的情况。2019年至2022年1-6月(简称:报告期内),惠科股份终端产品总销量分别为1026.40万台、1026.33万台、902.02万台、396.12万台。2020年、2021年终端产品销量分别同比下降0.01%、12.11%,而2022年1-6月相比上年同期下降16.56%。

从产品类别来看,报告期内,其TV终端产品销量分别为676.67万台、591.96万台、449.09万台、204万台,分别同比下降12.52%、24.13%、16.53%;而其IT及智慧物联终端2022年上半年销量为192.11万台,同比下降16.59%。

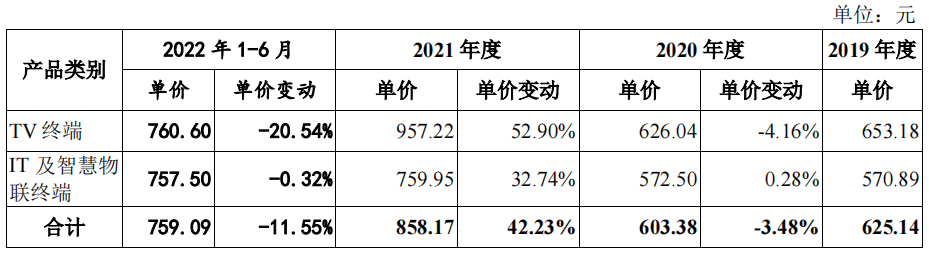

在产品价格方面,2022年上半年,其TV终端、IT及智慧物联终端单价分别为760.60元/台、757.50元/台,较2021年分别下降20.54%和0.32%。

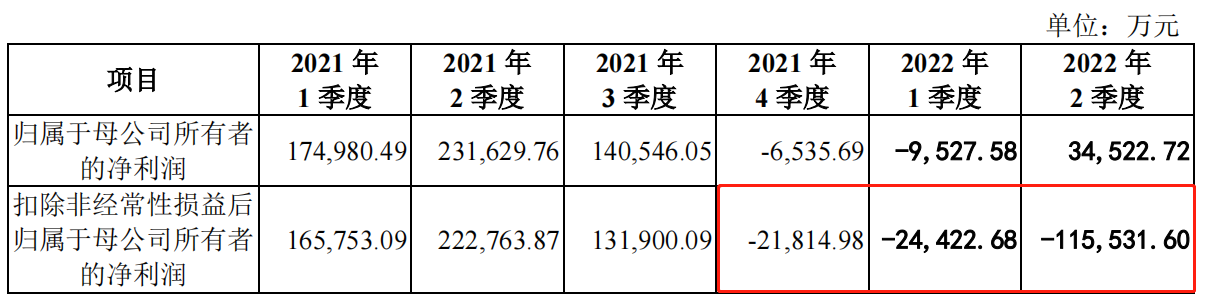

受面板市场价格大幅下跌的影响,惠科股份2022年上半年经营业绩大幅下滑,其2022年上半年营业收入为133.14亿元,同比下降 26.13%;归母净利润为2.5亿元,同比下降-93.85%,扣非归母净利润为-13.99亿元,同比下降-136.02%。

实际上,惠科股份的扣非后归母净利润从2021年第四季度便开始亏损。

同时,惠科股份预计2022年业绩将大幅下滑。其预计2022年将实现销售收入276.17亿元~278.34亿元,同比下降22.66%-22.05%;归母净利润为-12.71亿元~-10.3亿元,同比下降123.50%-119.05%,扣非的净利润为-33.04亿元~-30.63亿元,同比下降166.26%-161.43%。

值得提及的是,惠科股份此次IPO选择的上市标准为“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”,若2022年无法实现盈利则2023年无法满足这一上市标准。

高稼动率下,存货减值规模持续增长

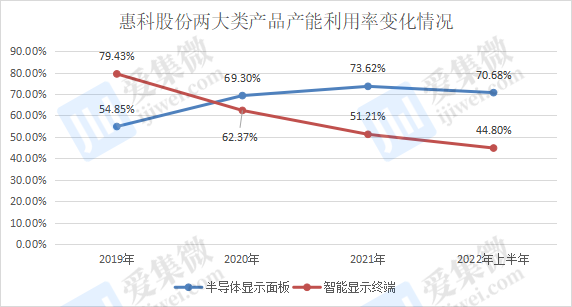

在显示产业量价齐跌的背景下,其产能利用率也受到影响。报告期内,惠科股份半导体显示面板的产能利用率仅为54.85%、69.30%、73.62%、70.68%,智能显示终端产能利用率仅为79.43%、62.37%、51.21%、44.80%,呈现下滑趋势。

对于公司产能利用率较低是否因需求不足导致,惠科股份称,半导体显示面板生产基地产能利用率变动主要原因系生产线正常进行产能爬坡、公司根据产品研发规划将部分产能用于新产品的开发及实验以及公司根据市场需求和公司库存情况对产能利用率进行一定调整;智能显示终端业务确实存在需求不足的情况。

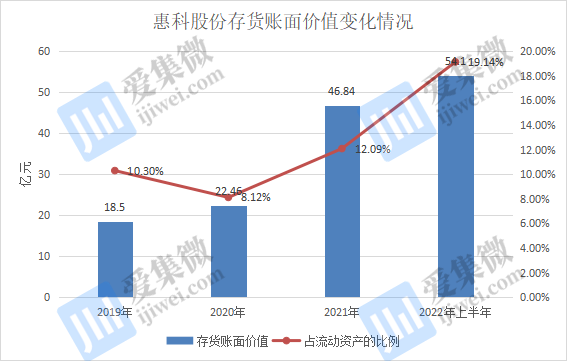

尽管惠科股份不断调降产能利用率,但其存货规模仍持续增长。报告期内,惠科股份存货账面价值分别为18.50亿元、22.46亿元、46.84亿元、54.10亿元,占流动资产的比例分别为10.30%、8.12%、12.09%、19.14%。

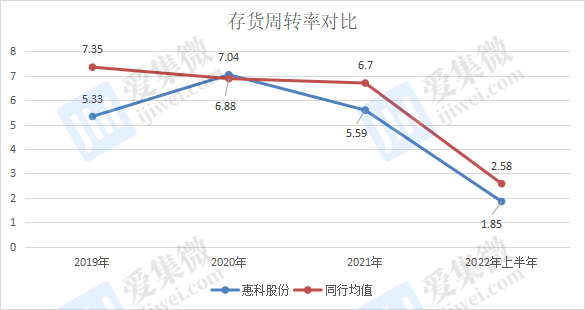

而在存货周转率方面,惠科股份也处于相对偏低水平。报告期内,惠科股份的存货周转率分别为5.33、7.04、5.59、1.85;同行业可比公司同期存货周转率平均值分别为7.35、6.88、6.70、2.58,除了2020年外,均高于惠科股份。

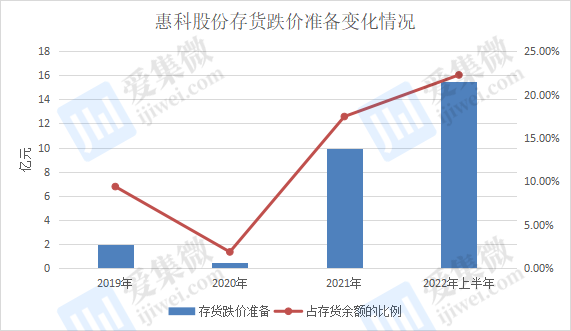

与此同时,惠科股份存货跌价准备金额也大幅攀升。报告期各期末,公司存货跌价准备金额分别为1.92亿元、0.42亿元、9.91亿元、15.50亿元,占各期末存货余额的比例分别为 9.39%、1.85%、17.47%、22.27%。惠科称,2021年末及2022年6月末,公司存货跌价准备占存货余额比例较高,主要系面板价格处于行业低谷,相应产品基于期后订单售价确定的可变现净值较小,跌价准备计提比例相应较高。

数据来源:CINNO Research

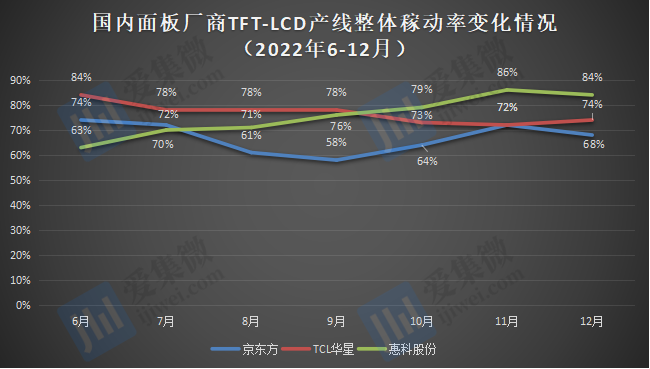

尽管存货高增,但惠科股份为了抢占市场份额,其产线稼动率仍保持着较高的水平,且高于其他面板厂。数据显示,从2022年6月起,在面板市场下行,京东方、TCL科技调降稼动率的背景下,惠科股份仍不断调高其LCD面板稼动率,到2022年四季度,惠科股份比中国大陆LCD产线平均稼动率高出10多个百分点。而高稼动率或导致其存货规模持续走高,面临着高额存货减值风险。

此外,惠科股份仍持续扩大投入,其此次IPO拟募资95亿元,投建长沙惠科中大尺寸OLED半导体显示器件研发升级项目、Mini LED直显及背光生产线扩建项目、惠科股份智慧物联显示解决方案项目、绵阳惠科 Oxide产研一体化项目。另外,惠科8.6代新型显示面板项目拟落户于河南省郑州市,该项目总投资600亿元。

加码OLED、Mini LED是近年来各大面板厂商均在发力的方向,惠科股份积极向该领域布局也无可厚非,但惠科股份经过持续的产能扩产后,至今连现有的产能都无法填满。