(文/王小方) 阴云笼聚于上空,一道期待已久的曙光终于浮现眼前。据供应链消息,在经历了近一年半库存去化阶段后,随着智能手机厂商2022年囤积的PA库存不断出清,库存去化已逐渐步入尾声,并有望于今年Q1或Q2正式完结。

预计2023年伴随着终端厂商库存去化及消费者预期转好,智能手机等消费电子终端需求将逐步复苏。不过,由于需求端尚未产生十分明朗的复苏信号,PA厂商在短期内的压力依旧很大,它们既要应对当下的内卷困局,也需要瞄准未来的市场机会抢先下注。

5G仍是最强增长动能

对国内PA厂商而言,深陷长达一年半的库存去化周期,着实是一段备受煎熬的日子。不过,想要真正理解这一漫长的库存去化周期,还得追溯前因。

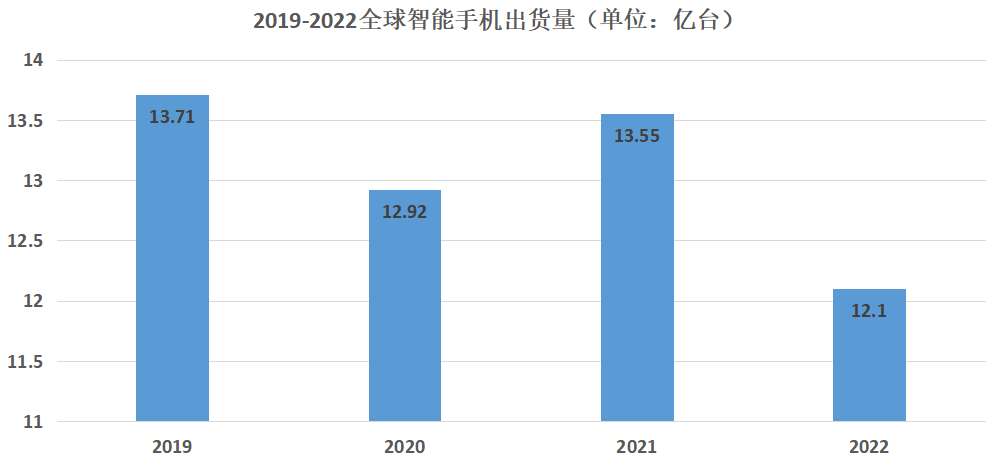

据IDC发布的数据显示,2020年全球智能手机市场出货量为12.92亿台,同比下跌5.9%。进入2021年后显露出些许回温势头,智能手机市场似乎已经从“黑暗期”中走出,再加上华为遭受美方制裁,释放出大块市场份额,各大手机厂商自然想要抓住这一难得契机,在2021年下半年间纷纷超额下单、致使库存水位快速上涨。

图 集微网整理(数据来源 IDC)

由此可见,后来的库存积压与此前的“囤货潮”有着密切关联,根本原因在于彼时手机厂商对市场预期过于乐观,不曾料想仅数月后便转入库存调整期。而后在俄乌战争、通货膨胀、加息等因素的影响下,用户的消费需求进一步萎缩,库存去化不得不拉长战线。为了缓解库存压力,手机厂商也不得不减缓线下渠道的扩张节奏,追求更稳健的渠道布局。

在下游吃紧的形势下,寒气早已弥散至产业链各大环节。从代工方面看,受手机厂商库存去化影响,在2022年里稳懋、宏捷科、全新等上游砷化镓代工厂的产能利用率一再下滑,营收都跌至近年来的最低点。据一位业界资深人士透露,目前砷化镓代工产能存在一定程度过剩,几大头部厂商的平均产能利用率估计还不到60%。不过,砷化镓的富余产能可能会逐渐用于高性能滤波器、氮化镓等第三代半半导体的开发和规模化生产。

据IDC于不久前披露的数据显示,2022年全球智能手机出货量同比下降11.3%至12.1亿台,创下2013年以来的最低年度出货量。就国内市场而言,2022年中国智能手机市场出货量约为2.86亿台,同比下降13.2%。不过,IDC认为2023年销量将会出现反弹,预计2023年全球智能手机出货量达12.7亿部,同比增长2.8%。

“就国内一月的增长情况看还是不错的,智能手机的销量每周都在攀升,这可能源自疫情放开后报复性的消费反弹,最终全年销量有望超乎先前预期。总体而言,今年国内智能手机市场最终销量小幅上涨的概率是比较大的,但全球市场的情况则没有这么乐观。”爱集微咨询业务部副总赵翼说道。

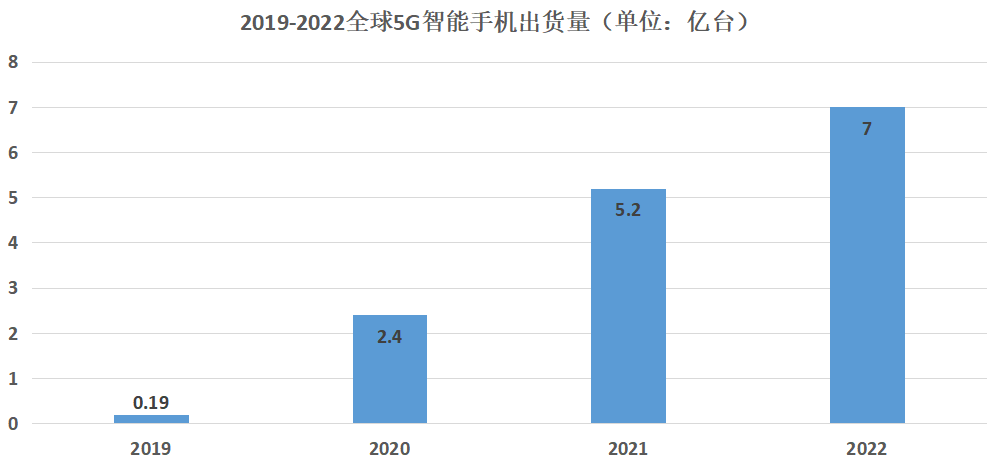

即便面临库存积压和需求不振的挑战,但5G带来的巨大市场机会并未消退。同时,5G也给设计带来了不小的挑战,射频前端的采购流程、系统设计的复杂度都大幅提升,射频前端方案也在加快由分立射频元件向整合型模组化方向演变。

图 集微网整理(数据来源 IDC)

就长期趋势而言,在5G的牵引下,国产射频前端向高端化、模组化突破的大方向不会动摇。本月初,据中国台湾省媒体报道,联发科和高通均决定不再推出新4G手机芯片,这反映出国际厂商主推5G、退出4G的决心,将导致5G总体市场份额增加,也将推动相关厂商增加对5G PA的布局。

目前,国内智能手机市场已初步显现回暖迹象,但由于这一观察时间区段较短,如果增长势头能持续到2023年Q1末,整个市场止跌回升的概率将大幅增加,届时产业链对于市场复苏的信心也将明显回升。

2023年有望成为PA模组化元年

就长期发展而言,射频前端行业在2022年出现的波动是暂时的,大趋势仍将是产业的长期增势。目前,去库存阶段已经逐渐不再是问题,在通货膨胀的背景下,需求端何时真正复苏才是当下业界真正关心的问题。

“目前,在国内射频前端产业中,头部PA厂商具有明显的规模效应优势,有了4G上的积累,相信5G也将是国产公司的天下。”赵翼进一步指出,“接下来,对射频前端的资源整合能力将更加凸显,能不能做好PA与滤波器之间的融合,将是PA公司制胜的关键。此外,在库存压力逐步缓解和疫情政策放开的双重刺激下,头部PA公司的产值预计将稳定增长。”

盛世投资管理合伙人、盛世智达总经理陈立志认为,国内PA厂商正逐步向高端产品市场迈进,呈现出高度集成化的趋势,模组化和射频前端全覆盖成为主力方向。长远来看,国内PA领域具有马太效应,龙头厂商与其他厂商的差距将会越来越大,行业有望迎来并购、合作的潮流。

从投融资方面看,随着资本市场逐渐趋于理性,对芯片设计公司的投资趋于谨慎,初创公司融资愈加困难,加上PA产能过剩导致的竞争加剧,面临较高的洗牌风险,正在加速市场出清;另一方面,头部PA厂商纷纷冲刺IPO,追求更高层次的发展,整个行业将逐渐淡出价格战,行业竞争将逐渐进入相对合理的阶段。

一位业界资深人士表示,随着PA厂商在高集成度模组产品上不断取得突破,2023年有望成为中国PA公司的模组化元年。目前,对于当前的内卷局面,PA厂商应该从设计层面下功夫,通过新颖的设计降低成本,为客户提供更具性价比的产品方案,这样才能既保障自身的毛利率,又能给客户带来更好的成本优势,而不是靠融资去补贴客户,从而将行业拉入内卷的泥淖。

目前,大多数国内PA厂商几乎全部收入都来自于手机业务,而国际巨头厂商非手机业务收入占比较高,如Skyworks的非手机业务收入占比在2022年已达36%。因此,对于国内PA厂商而言,还需在手机之外开拓更多市场,丰富产品线并进一步提升竞争力,寻找新的增长点。

陈立志认为,虽然不免受到行业内卷与市场需求低迷的直接影响,但对于国内PA厂商而言,机遇与挑战并存,一方面在5G基站、AIoT、可穿戴设备、汽车电子等方面,对于高端化、集成化PA产品的需求持续旺盛;另一方面,受国际局势影响,下游客户对于国产替代的意愿十分强烈。

“近年来,国际局势愈加扑朔迷离,贸易摩擦和专利冲突增加,这要求国内厂商提高知识产权保护意识,加快建设知识产权体系。”陈立志还特别提及。

就产业发展趋势而言,随着手机厂商逐渐走出库存去化周期,5G依旧会带来巨大的成长机会,模组化的突破也逐渐显露成效,国产射频前端的成长步伐不会减慢。