集微网消息(文/姜翠)6月17日,上海维科精密模塑股份有限公司(以下简称“维科精密”)就深圳证券交易所关于“结合细分产品收入、毛利率结构及有关数据、客观事实等,采取定性与定量相结合方式,分析发行人主要细分产品毛利率变动的原因”等问询问题进行回复。

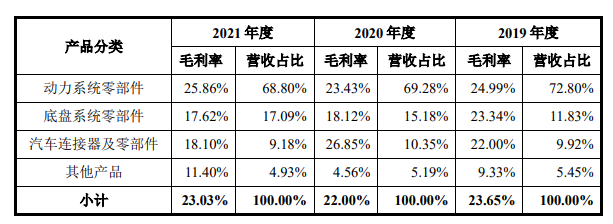

汽车电子领域,2019-2021年,产品毛利率分别为23.65%、22.00%及23.03%,呈先降后升的走势。汽车电子产品各细分产品毛利率变动情况如下:

进一步结合上述数据分析各期毛利率变动中各细分产品毛利率波动及营收、占比影响情况如下:

维科精密称,由上表可见,2020年度毛利率下降1.65个百分点,主要系厂房搬迁、新冠疫情等因素影响公司新产品推出,而新产品毛利率相对较高,导致各细分产品毛利率有所下滑所致。2021年度,随着新冠疫情影响缓解、搬迁因素消除,公司加大新客户、新产品开发力度,同时,在原材料价格上涨的背景下,公司积极与客户寻求价格调整,尽可能将原料价格上涨传导至下游,从而带动汽车电子产品毛利率回升,但因新产品自定点至量产周期长,故2021年新产品收入占比未恢复至2019年水平,毛利率水平仍略低于2019年水平。

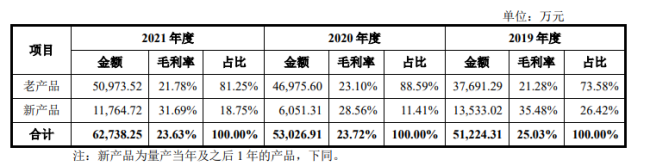

其次,报告期各期,公司新老产品营业收入及占比情况如下

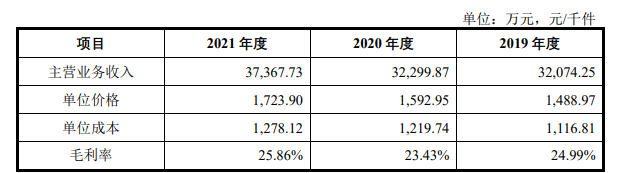

报告期内,公司动力系统零部件的单位价格、单位成本及毛利率情况如下:

维克紧密指出,公司的动力系统零部件主要包括发动机管理系统部件、尾气处理单元部件、新能源三电系统零部件等,产品类型众多,单位价格、单位成本及毛利率变动主要受产品结构等因素影响。受产品工艺及精密度要求逐步提升以及原材料价格上涨的影响,公司动力系统零部件产品单位价格和单位成本均呈上升趋势。具体各期毛利率变动影响因素如下:

①2020年受疫情及厂房搬迁影响,新产品推出放缓导致毛利率下滑

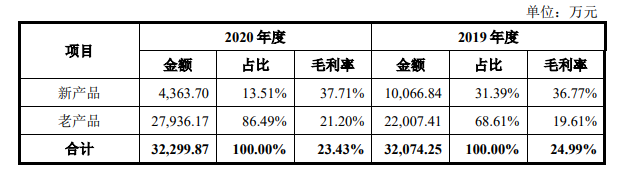

2020年动力系统零部件毛利率为23.43%,较2019年下降2.56个百分点,主要系2020年受新冠疫情及厂房搬迁影响,导致毛利率较高的新产品推出放缓所致。2019年和2020年,公司动力系统零部件按新老产品区分收入情况如下:

如上表所示,2020年度新产品营收占比下降是毛利率下降的主要原因。

②2021年疫情恢复,新产品收入占比回升,带动毛利率提升

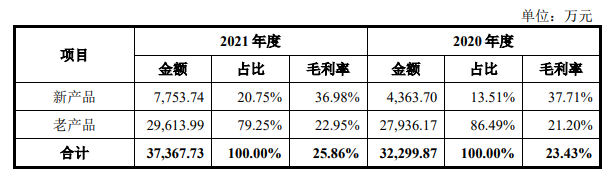

2020年和2021年,公司动力系统零部件按新老产品区分收入情况如下:

因此,2021年,公司动力系统零部件毛利率为25.86%,较2020年增长1.43个百分点,主要系随着疫情影响缓解、厂房搬迁因素消除,毛利率较高的新产品推出节奏逐步恢复正轨,带动毛利率回升。

(校对/Andy)