集微网报道 受益于IoT市场持续多年的催动,联网已成为当下从消费到工业、汽车等各场景电子设备的标配,这也进一步带动了模组市场的飞速发展。据Counterpoint最新按应用分类的全球蜂窝物联网模组和芯片的追踪研究报告显示,2021年Q4全球蜂窝物联网模组收入同比增长58%。

作为物联网主力市场的中国,整个蜂窝物联网模组市场收入占比达40%以上;但如今,由于疫情影响下供应链流通受阻,蜂窝物联网模组整体的平均销售价格环比也增长了7%,特别在4G模组方面,销售价格上涨明显。

受益于这一市场红利的四川长虹电子控股集团有限公司下属企业四川爱联科技股份有限公司(下称:爱联科技),也由此迎来了连续三年营收的稳步增长。为进一步提升公司整体产能和实力,爱联科技也顺势开启了创业板IPO之路。

盈利能力平平无奇,资产负债率持续高企

招股书显示,爱联科技的主营业务为从事物联网模组和基于模组的系统集成部件或产品的设计、生产制造及销售。公司核心产品线相当齐全,具体包括无线局域网模组(WiFi、WiFiIoT、蓝牙以及“WiFi+蓝牙”、Zigbee、WiFi6等)、新型无线局域网、广域网模组(NB-IoT、4G、WiFi6、5G等),5G智能模组和无线存储模组的研发,以及基于上述模组的系统集成部件或产品。

目前,爱联科技已建立起物联网模组及基于模组的系统集成部件或产品的核心技术,并先后已完成基于海思、MTK、芯翼等方案的NB-IoT模组开发,基于高通、海思、ASR等方案的4G模组开发,基于高通、海思、MTK等方案的5G、5G-V2X及WiFi6模组开发。尤其在智能家居领域,爱联科技的WLAN物联网模组出货量在中国本土企业中保持全国第一。

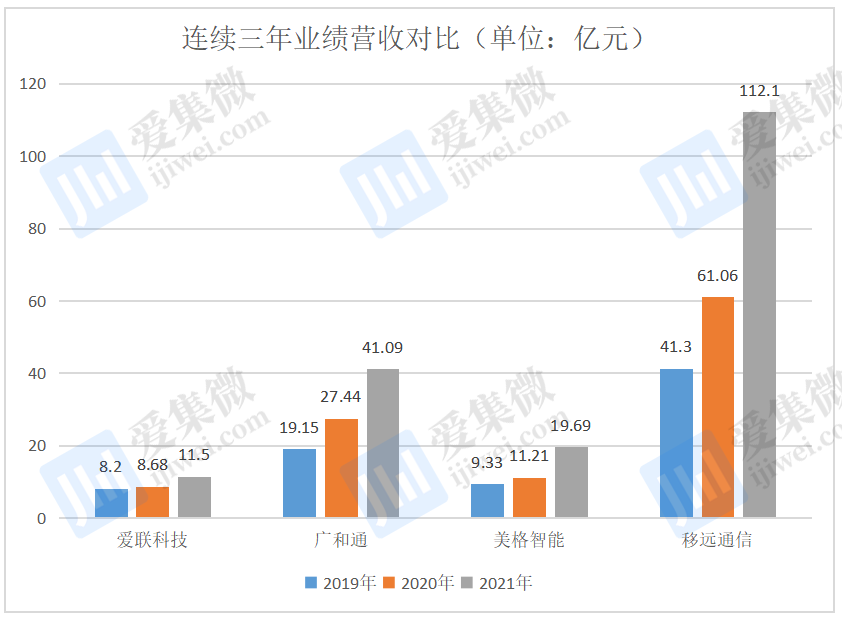

产品线齐全、合作商的强大阵容,也让爱联科技头顶光环,再加上近年来物联网模组需求强势,也让爱联科技近三年的营收实现了稳步增长。2019-2021年,爱联科技分别实现营业收入约8.2亿元、8.68亿元和11.5亿元,相应的营收增长率也快速成长,分别达到8.09%、5.85%、32.49%,整体表现稳健。

但从营收规模上看,与同行业3家主流上市公司美格智能、移远通信以及广和通相比,爱联科技无论从营收体量还是增长率变化上,都存在较大的差距。

四家公司连续三年营收对比图

通过查阅年报数据,笔者发现,2019年、2020年到2021年三年间,美格智能营收分别为9.33亿元、11.21亿元、19.69亿元,同比分别增长-5.76%、20.15%、75.68%;移远通信营收分别为41.3亿元、61.06亿元、112.10亿元,同比分别增长52.87%、47.85%、83.60%;广和通营收分别为19.15亿元、27.44亿元、41.09亿元,同比增长53.32%、43.26%、49.78%。数据上看,三家上市公司营收体量和增长率同年间均超爱联科技。

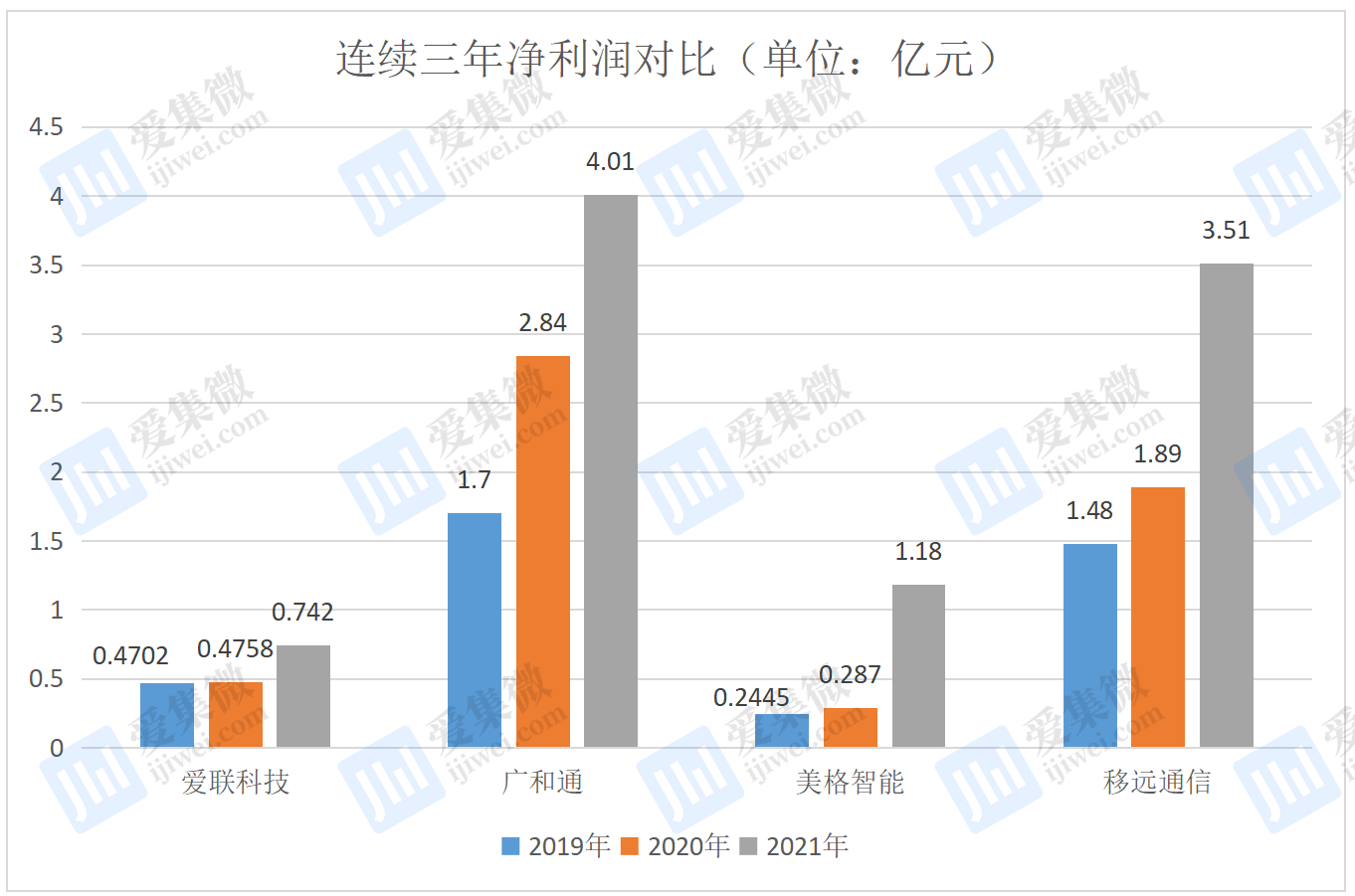

净利润方面,2019年、2020年以及2021年,爱联科技的净利润虽略有起伏但整体呈稳步增长态势,分别实现净利润4702.25万元、4757.93万元以及7061.28万元。可相比三家上市公司而言,爱联科技净利润在2019年和2020年仅相较美格智能略有优势,背后原因主要是这两年,美格智能正处于业务转型期,公司加大对物联网行业应用业务以及5G、车联网等领域的研发投入,加之精密组件业务收入大幅下滑所致。到了2021年,爱联科技的净利润虽有大幅增长,但依然低于同行水平。

四家公司连续三年净利润对比图

但值得注意的是,2019年,爱联科技净利润增长为86.9%。到了2020年,净利润增长率却大幅下滑,直接降到了1.19%。与之相比,同行业上市公司美格智能净利润增长率为17.43%,移远通信为27.71%,广和通为66.76%,均远高于爱联科技。直到2021年,爱联科技的净利润增长才回归行业正常水平,达到45.18%。三年间,如此大幅度的波动,背后是否有其他操作,令人生疑。

图源:爱联科技招股书

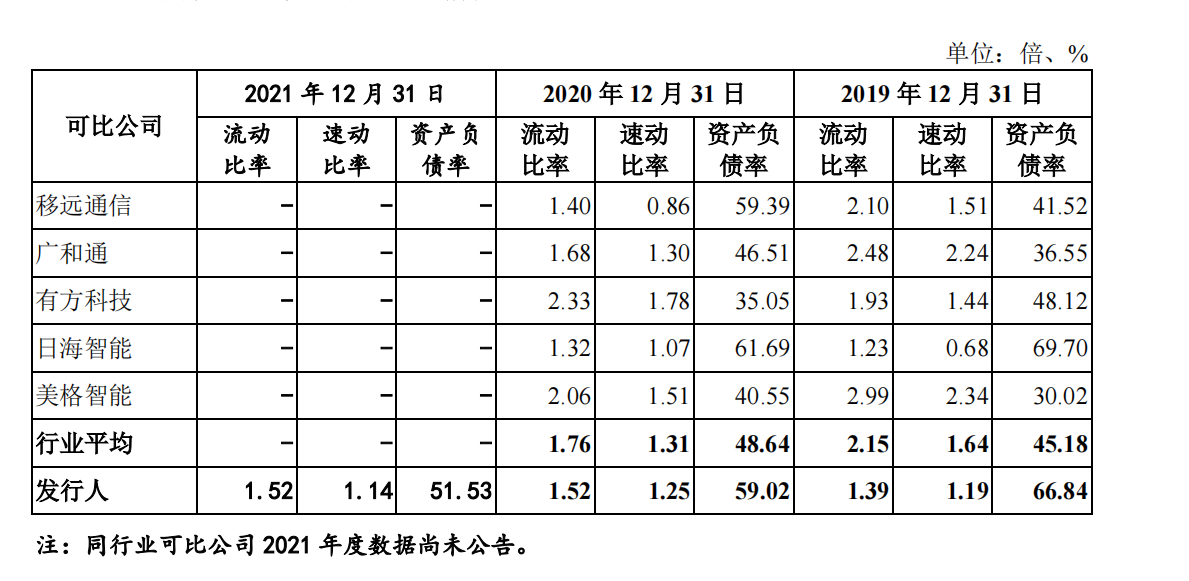

更不必谈,爱联科技的整体资产负债率要高于同行平均水平,且流动比率和速动比率均低于同业均值。虽然公司给出了具体原因:公司报告期内将大量应收票据贴现,不符合终止确认条件的应收票据需要同时计入短期借款,因此公司流动负债规模较高;公司成立时间较短,业务经营累积的未分配利润较低,因此公司总资产相对同行业上市公司较小。但这也解决不了其偿债能力不及同行业平均水平的问题,进一步增加了公司的营业风险。

大比例关联交易受交易所问询

盈利能力、负债仅仅只是从表象上反映了爱联科技在同行中的整体竞争力。从更深层次来看,其与关联方四川长虹、广东长虹以及长虹美菱等企业之间的关联交易,也让爱联科技的账面数据的“内幕”进一步浮出水面。

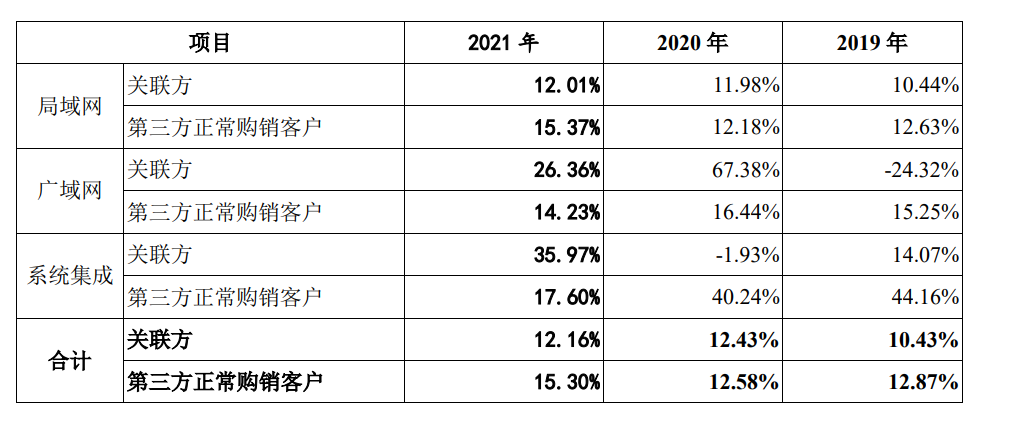

通过翻阅招股书,笔者发现,爱联科技在局域网模组毛利率上,存在针对关联方和非关联方区别对待的嫌疑。从爱联科技招股书披露的信息可以发现,公司从2019年至2021年三年间,针对关联方定制产品毛利率都要低于非关联方的毛利率,这难免令人猜疑,爱联科技针对关联方是否有利益输送的问题。

图源:爱联科技招股书

4月7日,爱联科技在披露的问询函回复文件中,也针对各个产品销售给关联方及第三方客户的毛利率进行了对比,并对这种差异进行了相应的回复。爱联科技称,局域网模组毛利率较低,向关联方销售广域网模组和系统集成产品的毛利率因销售规模较小存在一定波动,主要是因为关联方客户以黑电客户为主,黑电行业的产品毛利率通常低于其他行业以及家电行业的其他领域所致。

的确,以彩电为代表的黑电行业毛利率低普遍低于以冰箱洗衣机空调等大件为代表的白电,这也是为何不少在白电市场有所建树的企业,宁愿选择进入新型产业,也不愿重新进入黑电市场的原因。

不过,这也不能构成爱联科技针对关联方交易毛利率普遍偏低的理由。就以爱联科技与关联方广东长虹在定制产品上的毛利率,和针对第三方的局域网模组销售毛利率对比来看,从2019年到2021年,三年的毛利率差距变化不降反升。

图源:爱联科技招股书

除了广东长虹之外,爱联科技与四川长虹之间,也存在毛利率连续三年低于第三方销售毛利率的问题。

图源:爱联科技招股书

从2019年到2021年,爱联科技针对四川长虹的定制化产品毛利率分别为13.4%、13.26%和16.47%;对外的局域网模组毛利率分别为13.96%、15.03%和16.82%。尽管2021年差距有所缩小,但也不能掩盖爱联科技与关联方之间存在或多或少的关联交易的事实。

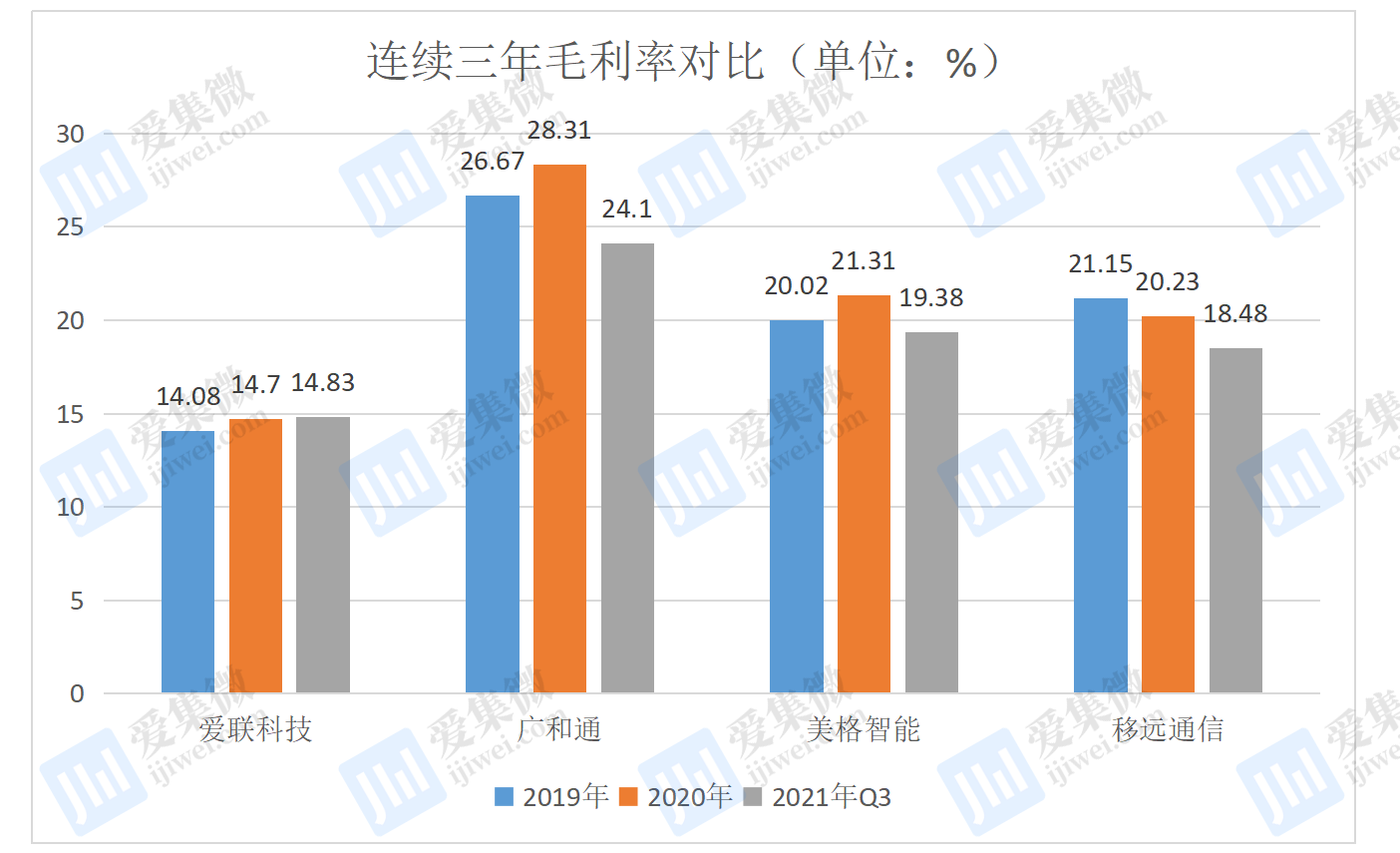

四家企业连续三年毛利率对比图

关联交易之外,爱联科技的主营业务综合毛利率也普遍低于行业均值。三年间,爱联科技的主营业务综合毛利率分别为13.75%、14.65%和14.78%,虽整体保持稳定且呈小幅上升趋势,但是毛利率水平相比同行业可比上市公司较低。

综上可见,若接下来物联网通信模组行业的市场竞争持续加剧(比如价格战),加之疫情影响下原材料、物流等各环节供应链价格飙涨,可能将对爱联科技的整体盈利能力与经营业绩造成较大冲击。如果未来,爱联科技与关联方之间的合作发生变动亦或是依赖度下降,爱联科技或将并不具备充分的抵御市场风险的能力。(校对/Xiao wei)