近年在国家大力扶持下,已有一批存储领域企业脱颖而出,并陆续走上资本化之路。继江波龙之后,专注于企业级SSD研发、设计和销售的北京忆恒创源科技股份有限公司(以下简称“忆恒创源”)也于近期启动了科创板IPO上市之路并获受理。

经过十余年的软硬件技术储备和经验积累,忆恒创源已成功实现了产品的批量化生产和大规模部署,在互联网、云服务、金融和电信行业广泛应用,实现了科技成果与产业的深度融合。而在技术上,其产品也具备与国际企业同台竞技的实力,部分关键指标甚至达到行业先进水平。

但笔者在分析其招股书发现,忆恒创源在发展过程中仍存在部分隐忧,不仅毛利率低于同行,在先进技术的持续创新上,也存在“啃老本”的现象,不免让人担忧它的技术创新能力及发展前景。

主营业务毛利率过低,盈利能力承压

存储作为IT基础设施的三大组成部分之一,是新型基础设施的底层基础建设以及数据的重要载体,不过以SSD为代表的本土相关产业链仍比较薄弱。为了发展壮大本土存储产业链,近年来国家出台了一系列鼓励及支持的法律、法规及政策,给国内企业营造了良好的生存环境,争取了珍贵的发展空间,国内相关产品的市场竞争力得到了明显提升。

在这样的背景下,专注于企业级SSD研发、设计和销售的忆恒创源获得迅速成长,通过产品迭代创新,忆恒创源持续满足企业级客户对高性能、高可靠性、高安全性和大容量存储产品不断提升的严苛要求,并获得了国内头部互联网企业、云计算厂商、金融机构及三大电信运营商等的信赖和认可。根据艾瑞咨询数据,2020年忆恒创源企业级PCIe SSD的国内市场占有率约为7%。

不过,市占率逐步提高的背后,忆恒创源不得不面临产品毛利率较低的现实。

招股书显示,2018年-2020年、2021年H1(下称报告期),忆恒创源综合毛利分别为10,551.99万元、10,991.74万元、14,870.03万元及9,977.10万元,其中,企业级SSD是其核心产品,该产品营收占总营收比重分别为83.15%、77.78%、92.75%、92.58%,但其毛利并不高,告期各期末,毛利占比分别为34.25%、28.03%、65.28%和60.85%,远不及其营收占比。

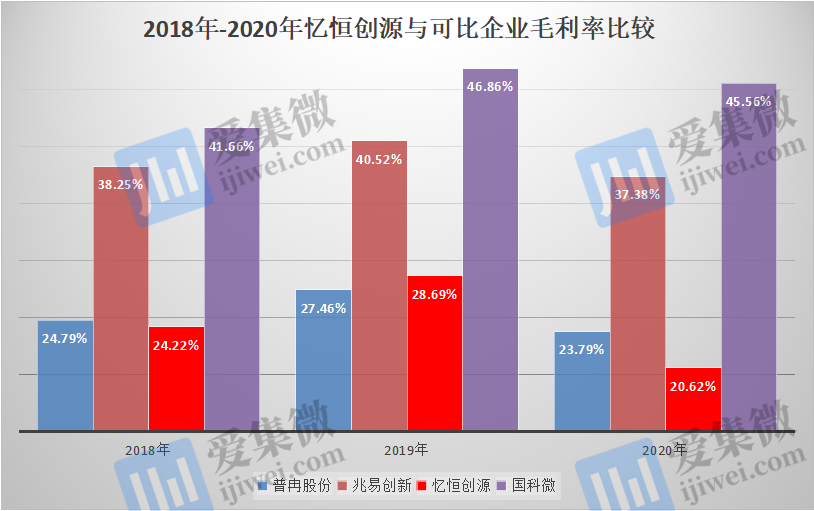

分析发现,毛利占比低主要是由于其企业级SSD毛利率较低所造成。招股书披露,报告期各期末,该主营产品毛利率分别为9.98%、10.34%、14.52%和12.46%,受此影响,忆恒创源的整体毛利率水平在报告期内被拉低至24.22%、28.69%、20.62%、18.96%,整体呈下滑趋势。

而可比企业中,2018年-2020年,普冉股份毛利率分别为24.79%、27.46%、23.79%;兆易创新分别为38.25%、40.52%、37.38%;国科微分别为41.66%、46.86%、45.56%;同行业企业平均值分别为26.32%、27.02%、27.70%,明显优于忆恒创源的毛利率表现。忆恒创源解释称,产品上的差异,是导致其与普冉股份、国科微等企业在毛利率上存在差异的主要原因。

需要指出的是,忆恒创源为了提升市场占有率,2021年1-6月采取低价竞争策略,导致企业级SSD毛利率在2020年基础上进一步下降,且低于江波龙固态硬盘产品的毛利率。这也反映出,忆恒创源产品竞争力仍有不足,需要通过牺牲价格来换取市场,而这也将导致其原本较低的毛利率进一步下滑。未来一旦市场竞争加剧,或出现原材料缺货涨价、委外加工成本增加等不利情形出现,其将面临较大的盈利压力。

事实上,由于毛利率过低以及成本管控不当的问题,已经让忆恒创源多次出现亏损情况。报告期内,其营收分别为4.45亿元、3.92亿元、7.23亿元、5.32亿元,归属于母公司所有者的净利润分别为-402.16万元、260.31万元、1,677.63 万元、-2,950.99万元,整体为亏损状态。

技术“啃老本”,持续创新能力不足

作为一家高科技企业,短期内产品毛利率低、净利润低并不可怕,通过持续创新,业绩会随着技术实力的不断增强而得到改善。不过忆恒创源的技术创新能力,很难让人对其未来发展抱过大期待。

招股书显示,报告期各期末,忆恒创源研发人员分别为85人、95人、96人和110人,占当年员工人数的比例分别为65.89%、68.35%、65.31%和65.09%;研发投入分别为6,143.94万元、6,214.69万元、7,904.35万元、7,612.95万元,占同期营业收入比例分别为13.82%、15.85%、10.93%和14.30%。

虽然研发费用率高于可比公司,但忆恒创源研发投入规模明显不及可比企业,如江波龙,报告期各期末,其研发投入分别为7885.65万元、8962.4万元、2.19亿元、1.5亿元;兆易创新和国科微更是每年保持亿元级别的研发投入,显著高于忆恒创源。

需要指出的是,近年,忆恒创源的研发投入中,有一部分实际为股权激励费用,报告期各期末占研发费用比重分别为0.58%、5.63%、8.50%及54.38%,这使得其真实研发投入力度还要低一些。体现到专利方面,则表现出忆恒创源持续创新能力不足的一面。

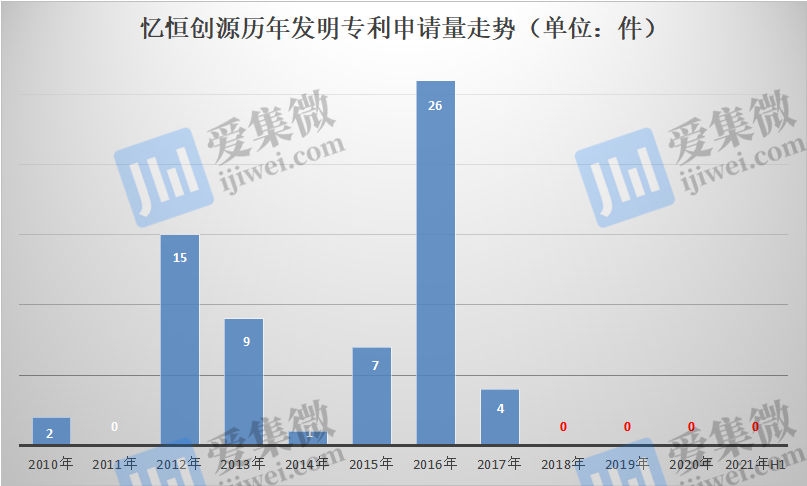

据招股书显示,忆恒创源目前已获得97项中国境内专利(其中包括64项发明专利)、5项境外专利和51项软件著作权。其中,形成主营业务收入的发明专利35项。

从发明专利数量上,忆恒创源已经达到科创板上市要求。不过分析发现,忆恒创源总数达64项的发明专利中,无一为报告期内所申请,均为2010年-2017年间的成果。即最近3年半,忆恒创源虽然研发费用率较高,但拥有较高技术含量的发明类研发成果几近于0,其主营业务严重依赖于早期形成的核心技术。

另外,忆恒创源还面临技术人才流失的风险。招股书显示,路向峰是忆恒创源的创始人之一,历任技术部负责人及研发中心负责人,离职前还负责新领域前沿技术的探索研究。但从研发第四代产品PBlaze4开始,路向峰逐渐边缘化直至离职。忆恒创源解释称,因公司融资后的销售和产品目标与路向峰个人技术重点及未来研究规划不相符,路向峰的工作经验和知识储备与公司未来发展方向存在较大差距,其离职系个人职业选择。

有意思的是,自路向峰于2018年提出离职开始,忆恒创源的技术创新陷入“急刹车”状态,发明专利及实用新型专利申请量均急剧下降,报告期各期均未有新发明专利信息披露。显然,路向峰的离开,忆恒创源的新技术团队,并没有将其带向新的技术创新领域,而是选择“啃老本”。

众所周知,半导体存储行业属于技术和人才密集型行业,相对于发展成熟的美国、日本、欧洲和中国台湾等,中国大陆半导体存储产业起步较晚,与国际存储知名企业在技术和市场份额方面仍存在较大差距。

同时,忆恒创源所对标的英特尔、三星等企业级SSD知名企业均经历了数十年的发展历程,且基于自产NAND Flash等方面的基础技术,其SSD产品及技术具备较强的竞争优势,特别是在高端市场,仍由国际存储知名企业占据主导地位。

而作为后来者,忆恒创源只有持续的技术创新,才有可能拥有更强的市场竞争力,进而在未来争取到更大的市场份额。而一旦其创新乏力,新产品的研发及市场推广不能及时满足市场动态变化,忆恒创源可能面临市场竞争加剧的风险,进而对其生产经营造成不利影响。(校对/James)