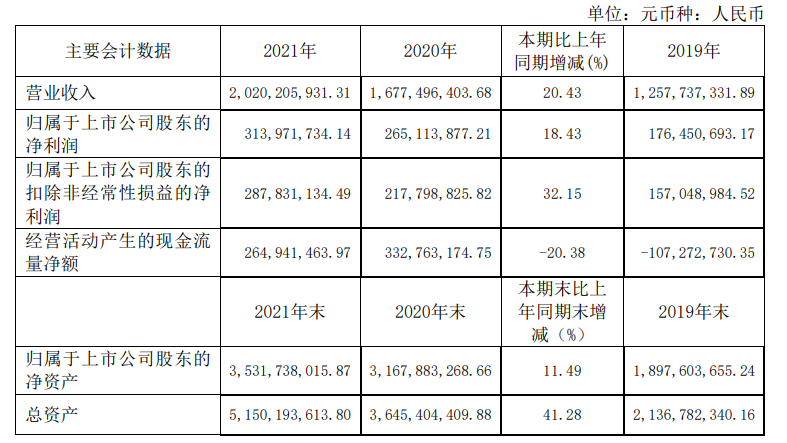

集微网消息,4月14日晚间,华兴源创披露2021年年度报告,该公司2021年度实现营业收入20.2亿元,同比增长20.43%。归属于上市公司股东的净利润3.14亿元,同比增长18.43%。归属于上市公司股东的扣除非经常性损益的净利润2.88亿元,同比增长32.15%。基本每股收益为0.72元/股。拟每10股派发现金红利2.15元(含税)。

对于业绩变动的原因,华兴源创表示,主要是2021年度自动化检测设备产品的需求稳步增长,其中半导体业务占比进一步提升;公司收入规模扩大及降低制造成本,控制费用共同所致;扣非净利润变动主要来源于政府补助变化。

华兴源创表示,报告期内,首先通过公司持续的扩充研发团队和加大研发投入,多个系列标准半导体测试设备产品被客户认可,出货量大幅增长;其次公司密切消费电子行业新趋势,积极布局用于微显示器件测试的新产品,并已进入小批量生产阶段,再次公司加强并购华兴欧立通后的协同工作,深挖欧立通所在的智能可穿戴设备领域市场需求,利用公司技术优势研发欧立通测试设备产品空白,并初步显现效果;公司最晚成立新能源车事业部也完成了美国以及国内多家新能源车企业的业务和产品布局。

此外公司还在技术研发、规范运作、人才建设和数字化建设等方面取得了显著的成绩,为长远健康发展打下了坚实的基础。

公告显示,报告期内,公司紧跟面板显示技术迭代,平板显示检测技术全面向OLED屏幕提升,MiniLED、Micro-LED及Micro-OLED等新一代显示检测技术储备不断升级,其中Micro-OLED系列检测设备在报告期内获得终端客户首条试验线订单,在技术和市场两个维度保持了业内领先水平。

公司不仅实现了第一业务板块平板检测业务持续保持领先,随着半导体检测业务包括测试机、分选机、AOI缺陷检测设备在内的多个标准设备的陆续进入量产以及欧立通并购为契机的智能穿戴组装和检测业务的顺利切入,已经初步形成平板、半导体、智能穿戴三大主营业务板块支撑公司发展的良好格局,另外随着新能源车检测业务顺利获得了美国以及国内多家造车新势力新能源汽车企业的认可,有望在未来几年内逐渐发展成支撑公司可持续增长的业务第四极。

展望2022年,为实现公司的发展目标与战略,华兴源创经营计划重点围绕以下几个方面展开:

1、在平板显示检测领域,在既有传统OLED业务继续开拓重点客户的工艺技术迭代的新需求开发对应的新产品线,同时加大对未来新消费电子产业形态的新型微显示技术尤其是Micro-OLED、Micro-LED相关产品的研发力度,借助公司在平板检测的品牌及技术领先性,对既有产品线进行不断升级为客户提供更加智能化的全新检测设备,对新形态产品抓住消费电子龙头厂商市场机遇,争取成为最早能提供相关解决方案享受市场红利的测试设备厂商。;

2、在半导体检测领域,公司通过不断技术升级保持在定制移动终端BMS芯片测试设备领域的技术优势,稳住大客户定制半导体测试设备业务的同时,积极推进标准设备的市场开拓,经过2021年的努力,在SOC芯片测试机、射频专用测试机、SIP先进封装系统测试机、SLT(系统)平移式分选机、晶圆缺陷检测设备五大类标准设备领域均顺利实现了新产品+新客户的批量订单。2021年新增客户,包括韦尔股份、嘉盛半导体、安测半导体、广东粤芯等,为2022年SOC测试机、射频测试机、先进封装系统测试尽快实现百台装机量打下了良好的客户基础。

3、在智能穿戴领域,立足全资子公司欧立通,持续布局智能手表、无线耳机等消费电子的组装和检测业务。保持与苹果、富士康、立讯集团、广达、歌尔集团等厂商的良好合作关系,并积极拓展新的优质客户群;

4、在新能源汽车电子领域,公司将抓住已经和目前头部企业建立起来的客户关系,进一步深挖客户需求,做大业务规模。在动力电池测试领域,公司通过直接和间接的方式积极参与电池模组和电池PACK段的测试相关设备的技术和市场开发,已经有相关的需求落地实施。公司积极布局新能源汽车核心产品模块的组装测试线体的业务,给客户提供整线的工艺组装和测试的整体解决方案,目前主要集中于电驱和ADAS相关的业务领域。公司在传统的FCT/EOL设备领域不断优化性能和技术迭代,通过硬件平台模块化和软件设计标准化的方式降低设备成本,缩短设备交期和优化调试时间,提升该领域的核心竞争力。(校对/Arden)