随着新应用场景的出现和发展,功率半导体的应用范围已从传统的消费电子、工业控制、电力传输、计算机、轨道交通、新能源等领域,扩展至物联网、电动汽车、云计算和大数据等新兴应用领域。无疑对功率半导体需求进一步扩大。

为满足市场持续增长的需求,近期,国内功率半导体厂商黄山芯微电子股份有限公司(简称,芯微电子)开启了A股IPO之路,拟借助资本的力量扩大产能规模,以满足市场不断增长的需求。透过招股书,笔者发现,在当前功率半导体高景气度下,芯微电子迎来了几年的业绩增长期,但随着市场竞争加剧,芯微电子在市场运营能力不及同行的背景下将考验其承压能力。

高景气度下,市场竞争加剧考验承压能力

目前,我国已成为全球最大的功率半导体消费国,行业产业规模增速快于全球。根据中国半导体行业协会统计,2013年至2020年我国半导体分立器件产业销售收入由1,536亿元增长至2,966.3亿元,年均复合增长率为9.86%,保持较高的增长速度。

2020年下半年以来,受需求大幅增加、产能供给未能同步匹配等因素影响,功率半导体市场景气度持续上升。此外,由于以英飞凌、安森美、意法半导体等为代表的国际领先企业占据了全球功率半导体的主要市场份额,功率半导体国产自给率相对较低,尤其是在中高端产品领域。整体而言,国产替代空间相对广阔,市场发展前景良好。

2018年开始,芯微电子即积极布局产业链的延伸及丰富产品结构,于2020年实现6英寸硅外延片及5英寸晶闸管芯片的量产,以进一步提升整体竞争力。

反映到业绩上,在2018年-2020年1-6月(下称:报告期),芯微电子分别实现营收1.53亿元、1.69亿元、2.29亿元、2.75亿元,实现净利润3017.23万元、2931.19万元、4228.62万元、7917.22万元。

尤其是在2021年,受益于上述行业景气度的上升,芯微电子2021年1-9月实现净利润7,917.22万元,超上年全年约87%。

不过,在看到市场对功率半导体的需求不断增加且供应持续紧缺后,海外龙头企业对功率半导体的扩产持乐观态度。以三菱电机、富士电机、东芝、瑞萨等为代表的日系企业较为积极。

据了解,三菱电机宣布到2025年度底前将投资约1300亿日元,使生产能力与2020年度相比提高约1倍,在广岛县福山市的工厂引进利用直径300毫米晶圆材料的生产。另外,富士电机2024年度将在青森县五所川原市的工厂开始量产高性能的新一代产品。

综上分析,尽管目前功率半导体行业景气度较高,但随着海外大厂扩产的产能释放以及新进入者增加,将导致市场竞争加剧。此外,如果未来行业景气度不及预期,或者行业产能大幅扩张叠加产品价格下降等情形,芯微电子的经营业绩能否经受得起考验?

应收账款和存货高企,周转能力不及同行

随着公司规模逐渐发展成型,芯微电子主营业务收入逐年增加,但从相关财务情况来看,在应收账款净额以及存货等方面,也出现了“水涨船高”的现象。

报告期各期末,芯微电子应收账款净额分别为4,681.05万元、5,407.72万元、7,992.36万元和9,198.49万元,占流动资产的比例分别为23.65%、24.16%、25.32%、26.68%。芯微电子指出,报告期各期末,95%以上的应收账款账龄均在一年以内,应收对象信用良好,与公司有着良好的合作关系。

不过,如果主要客户的经营状况发生重大不利变化,则可能导致应收账款不能按期收回或无法收回而产生坏账损失,将对其生产经营和业绩产生不利影响。

此外,报告期各期末,芯微电子存货账面价值分别为5,510.69万元、6,920.36万元、7,014.06万元、11,800.04万元,占资产总额的比例分别为17.14%、17.74%、11.85%、14.88%,金额整体呈持续增长趋势。

据招股书披露,芯微电子一般根据上年销售的产品数据并结合市场预期进行备货生产,但如果下游客户因其自身生产计划原因调整采购需求,暂缓或取消生产订单,或者受行业市场竞争加剧的影响,公司的产品市场价格下降,公司存货将面临减值的风险,从而对公司经营业绩造成一定的不利影响。

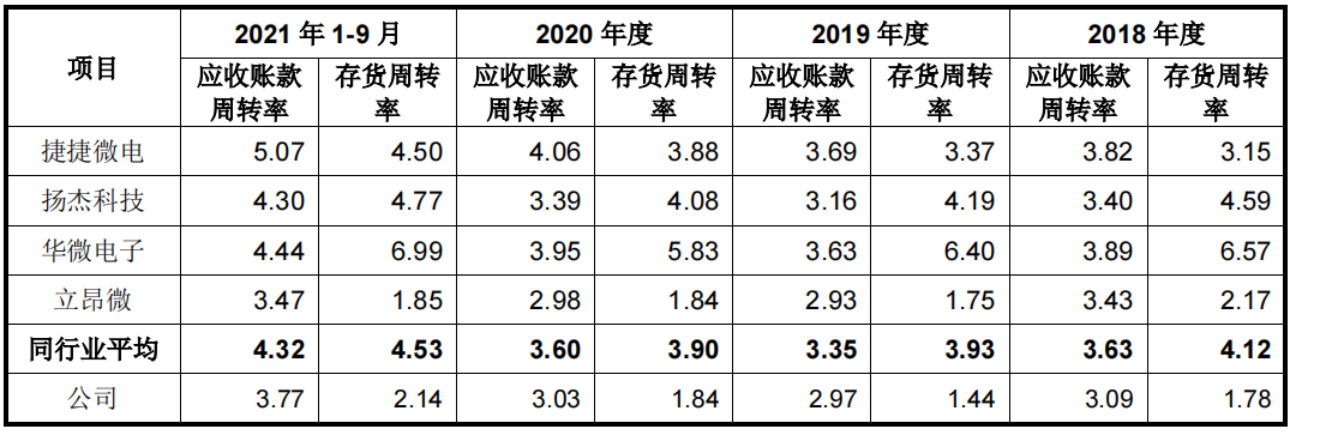

由上表可见,报告期各期内,芯微电子应收账款周转率分别为3.09、2.97、3.03、3.77,同期可比公司的为3.63、3.35、3.60、4.32,对比发现各期均低于同行业平均水平。

此外,存货周转率更是大幅低于同行业平均水平。报告期各期芯微电子的存货周转率分别为1.78、1.44、1.84、2.14,同期可比公司的分别为4.12、3.93、3.90、4.53。

对于存货周转率与同行之间存在较大差距,芯微电子称,主要原因是芯微电子与同行业可比公司生产经营模式有所区别。同行业可比公司均存在不同程度的委外加工,而芯微电子为IDM企业,从上游材料外延片、陶瓷片生产到芯片设计、晶圆制造、封装测试由芯微电子自主完成,仅极少定制化需求产品采取外购等方式。全部自产企业产线较长,需要储备一定的原材料,存货规模相对较大,进而存货周转率低。

在运营周转能力不及同行可比公司的情况下,随着海外以及国内大厂加码扩产的产能释放后,市场竞争加剧将芯微电子的经营周转能否经受得起考验,仍待市场验证。(校对/Arden)