3月24日,据深交所披露公告显示,捷邦精密科技股份有限公司(下称:捷邦科技)将于3月31日创业板首发上会。

据了解,捷邦科技主要产品为消费电子精密功能件和结构件,其产品品类已从防护类功能件经传统精密功能件过渡,开拓至柔性复合精密功能件和金属精密功能结构件,产品主要应用于平板电脑、笔记本电脑、一体机电脑、智能家居、3D打印、无人机等消费电子产品领域;还在材料领域开发了碳纳米管产品,产品主要应用于锂电池领域。

其直接客户主要为富士康、比亚迪、伟创力、蓝思科技、广达电脑、仁宝电脑、可成科技等制造服务商或组件生产商,产品最终应用于苹果、谷歌、亚马逊、SONOS等消费电子终端品牌。

从市场来看,平板电脑作为新兴智能终端,自2010年苹果推出iPad后掀起了销售热潮。目前全球平板电脑市场呈现集中度较高的特征,行业主要的竞争厂商有苹果、三星、华为、联想、亚马逊等。IDC数据显示,2020年平板电脑市占率前五名企业分别是苹果(32.5%)、三星(19.1%)、华为(9.8%)、联想(8.6%)和亚马逊(8.5%)。

从客户情况来看,捷邦科技业绩的增长亦离不开苹果的贡献。

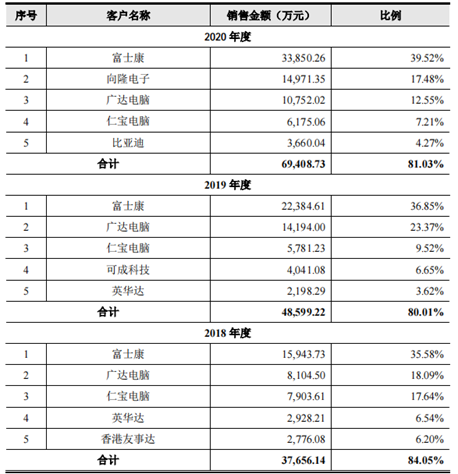

近三年,捷邦科技的大客户构成都较为稳定,其向前五大客户合计销售金额为3.77亿元、4.86亿元和6.94亿元,占营业收入的比例分别为84.05%、80.01%和81.03%,整体集中度较高。其中富士康始终是其第一大客户,销售金额占营业收入的比例分别为35.58%、36.85%和39.52%。

可以发现,其各期的新增客户分别为可成科技、向隆电子和比亚迪,而以上三者都为苹果产品的供应商。从终端品牌商来看,捷邦科技大部分产品果然都应用于苹果平板电脑和笔记本电脑等产品,苹果对其的营收占比分别为85.22%、77.95%和81.27%。可以预见,若未来被苹果取消供应商资格,其经营业绩及持续经营情况势必会产生重大不利影响。

对比其自身非“苹果系”客户:台湾两大笔记本电脑代工厂广达电脑和仁宝电脑,2018年至2020年捷邦科技从二者合计销售额分别为1.60亿元、2.00亿元和1.69亿元,可以说三年来基本止步不前,2020年更是较上年有所下滑。这是否可以认为其对非苹果系客户的吸引力仍有待提升?如此又该如何分散对苹果的依赖风险?

对比业内企业,其同行前五大客户的销售占比均值为70.23%、66.04%和63.02%,远低于捷邦科技的大客户占比。此外,包括领益智造、安洁科技等在内的消费电子精密结构件厂商的客户,近三年的前五大客户占比也并未超过50%。

基于此,捷邦科技称已采取降低客户集中度较高的应对措施,例如与歌尔股份、深圳富桂精密科技股份有限公司建立新合作,尽管此举增加了新客户,但上述生产商的终端客户还是包括苹果。可以说,无论是新加入前五大客户名单的客户还是开拓的新客户,捷邦科技依然都未走出苹果的“领地”,直接客户看似呈多样化,但终端品牌商始终还是苹果,实则是在与苹果高度合作的基础上又进一步深度绑定。(校对/Andy)