集微网报道,在老旧智能电表替换周期、泛在电力物联网、智能物联表升级迭代以及“一带一路”建设的合力下,我国智能电表的市场空间将快速扩大,逐渐成为全球智能电表行业的龙头国家。

伴随着国内智能电表行业的发展,智能电表芯片市场也已经形成了相对稳定的竞争格局,其中上海贝岭、智芯微、复旦微、东软载波、海思半导体、钜泉光电、创耀科技、力合微等企业为智能电表行业的主流芯片供应商。

严重依赖单一市场,业务体量偏小

在上述企业中,钜泉光电专注于智能电表芯片领域,并三度冲击上交所资本市场,引起了集微网的关注。

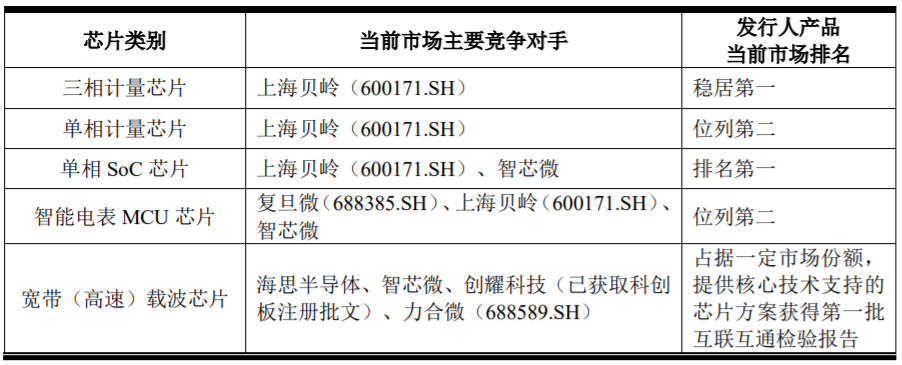

据招股书显示,在单、三相计量芯片市场,钜泉光电和上海贝岭一同占据了绝大部分市场份额,其中钜泉光电在三相计量芯片领域出货量常年稳居第一,在单相计量芯片领域排名第二。

在单相SoC芯片市场,钜泉光电也不断占据德州仪器、矽力杰和瑞萨电子的市场空间,占有率逐步攀升至第一位。

在智能电表MCU市场,钜泉光电凭借高算力32位MCU产品直接切入市场,报告期内抢占了原先由瑞萨电子、OKI和ST占据的市场空间,并最终与复旦微共同割据绝大部分市场份额,排名第二。

值得注意的是,相对于德州仪器、瑞萨电子、ST以及上海贝岭、复旦微等国内外同行厂商,积极丰富公司芯片产品类型,并持续开拓消费电子、物联网等非电网市场而言,钜泉光电更加专注于智能电表市场,并未能积极向其他市场渗透。

因此,尽管钜泉光电已经在智能电表市场占据一定市场地位,但公司整体业务体量、成长性及盈利能力均受限于电网行业的波动。

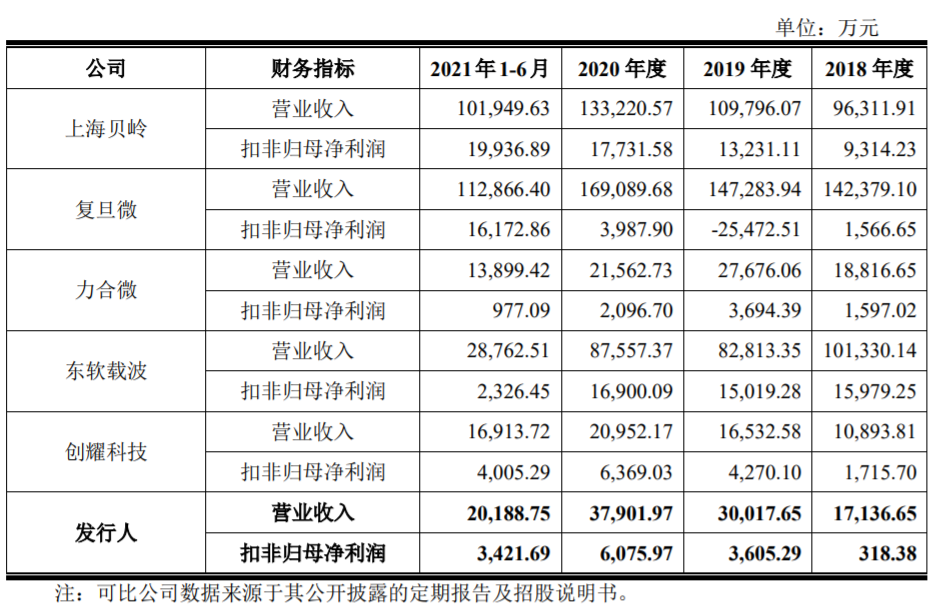

由下表可以看出,相对上海贝岭、复旦微以及东软载波而言,钜泉光电、力合微及创耀科技的业务体量和盈利状况偏低。

同时,钜泉光电在招股书中披露了行业依赖风险,称公司业务的发展空间很大程度上依赖于国家智能电网的建设和发展进程。

集微网了解到,受到建设周期和技术迭代影响,电网市场对于电力线载波通信产品的需求具有一定的周期性。第一轮大规模采购周期从2009年开始至2017年结束,在此背景下,钜泉光电2012年至2018年营收年均复合增速仅为3.06%,而归母净利润却从3455万元下降至774万元。

受益国内电网智能化改造的持续推进,从2018年四季度开始市场迎来了第二轮大规模采购周期,目前正处于建设期。也因此,钜泉光电近三年经营业绩改善明显,营收复合增速提升至48.72%,达到了科创属性的要求之一。

钜泉光电也坦言,如果未来国家宏观政策发生变化或电力体制变革导致行业景气度出现重大变化,将在很大程度上影响公司的经营环境。此外,如果电网企业调整智能电网发展计划或投资进度,例如放缓电能表及相关产品的迭代速度或大幅减少需求数量,将直接影响到行业下游客户对公司芯片的需求,从而进一步影响到公司未来的经营业绩。

研发投入占比减少,发明专利产出严重下滑

值得注意的是,在公司经营业绩大幅向好的阶段,钜泉光电的研发投入占比却出现明显下滑,而公司在发明专利方面产出也大幅减少。

集微网查阅资料显示,2013年至2017上半年,钜泉光电直接投入的研发支出占当年营业收入的比例分别为21.28%、20.69%、20.13%、22.48%和23.09%,基本稳定在20%以上。

不过,在本次报告期内(2018年至2021上半年),钜泉光电研发投入占各期营业收入的比例分别为29.46%、17.47%、15.70%和19.32%,该比例呈现出明显下滑的状态。

事实上,随着钜泉光电业务体量的一步步增长,公司的研发费用的金额也出现稳定增长的趋势。2013年至2020年,钜泉光电的研发费用由3112.39万元增长至5951.77万元,研发人员也由68人增长至117人,但发明专利的产出情况却并未能形成正比。

报告期内,钜泉光电产出的发明专利数量偏低,尽管截至2021年6月30日,钜泉光电已获授权专利共69项,其中发明专利58项、实用新型专利11项。此外,公司还取得了32项集成电路布图设计专有权以及11项软件著作权。

在上述58项发明专利中,有近40项发明专利为钜泉光电在2011年和2012年期间申请,2018年后公司获得的发明专利仅3项。

整体来说,在国内电网采购周期的带动下,钜泉光电目前业绩发展较快,但其并未积极开拓其他市场,导致公司对单一智能电表市场依赖过大,同时其研发费用的增加,也并未能形成有效的结果,这对钜泉光电后续的发展可能造成不利影响。(校对/Arden)